作者:磐松资产

题图:磐松资产微信公众号

概要

贝塔系数β衡量了股票收益相对于整体股票市场的波动性,起源于资本资产定价模型(CAPM),是系统性风险的度量。投资者为了获得超过整体市场的收益,往往选择具有高β的股票。然而,中国市场的实证研究表明,低β股票反而能提供更低的风险与更高的收益。本文从高风险股票的错误定价、低风险溢价的来源与贝塔套利的回报预期三个角度,深入分析中国股票市场中β和回报的关系,为磐松的贝塔套利策略提供实证基础。

高风险股票的错误定价

若投资者想要承担风险并获得相应的收益,一般有两种方式:投资高风险的资产类别,或投资某个资产类别中相对高风险的标的。根据CAPM,个股长期平均的超额收益由β决定:β越高,收益越高。

1. 股票溢价:股票市场整体收益超出无风险利率的部分,反映了投资者加杠杆投资股票市场取得的平均收益。

2. β溢价:通过横向比较不同股票,每单位β风险对应的收益,反映了市场对于承担β风险的补偿。

假设用零成本的多空股票组合来体现,前者意味着融资并平均买入整体股票市场;后者意味着做多高β,做空低β股票。理论上说,两种方法应该获得同样的风险补偿。然而历史数据显示,如果投资者采用后一种方式承担风险,得到的收益将远低于前一种方式。

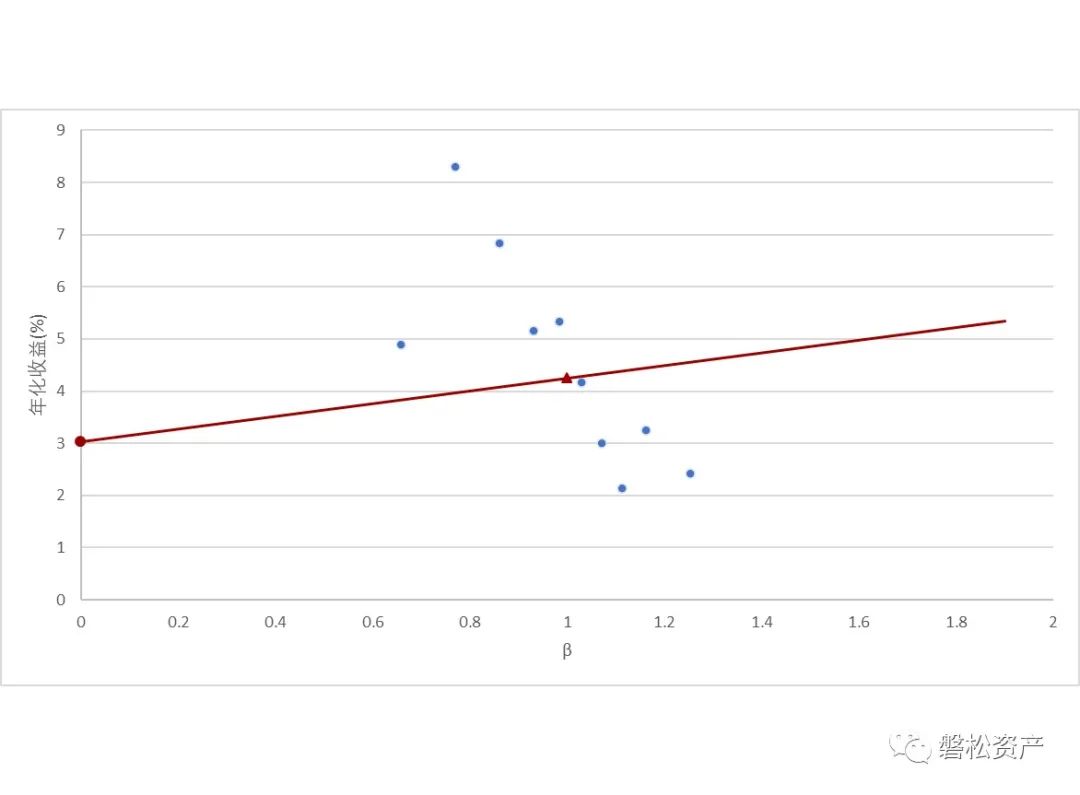

假设CAPM成立,单位风险的溢价恒定,那么以每只股票的β为横轴、收益为纵轴,在β-收益坐标系中应该显示一个向右上方倾斜的散点图,反应了风险较大的股票会获得较高的收益。我们利用中国股票市场的实证检验得出了与CAPM理论预测完全相反的结论:

图1 2000年到2023年上半年期间不同β投资组合的年化收益

针对2000年以来的所有A股,我们每日根据β大小将其分为10组,计算样本区间内每个投资组合年化收益的平均值,绘制为蓝色散点,反应不同风险的股票组合取得的平均收益。

同时作为对比基准,暗红色直线的截距(红色圆圈)代表无风险利率平均为3.02%,对应的β为0;经过的三角形定点为β=1所对应的股票市场整体收益。因此,暗红色直线代表了理论上的风险-收益曲线。

观察蓝色散点不难发现,在本世纪以来的中国股票市场上,β更高的股票不仅没有获得更高的风险补偿,甚至只能取得更低的长期平均收益。海外成熟金融市场的实证结果与上述结论基本相符,但限于篇幅本文不作展示。相对于海外市场,A股市场的β溢价显著更负。

低风险溢价的来源

关于股票市场中风险与收益不对等的成因,四十余年来海内外学术界的争议层出不穷。总结来看,无外乎以下三点:

01杠杆约束

学术界对此现象最早提出的解释,是融资困难带来的杠杆约束(Black, Jensen, and Scholes, 1972; Black, 1993)。投资者想要获得更大的β,可以采用两种方式:增加杠杆或增持高β股票。虽然理论上效果一样,然而加杠杆的过程往往存在各种限制;即使投资者可以融资,也有可能会面临高利息成本。因此,增持高β股票成为很多投资者,特别是零售投资者,增加β的首选方式。投资者这样的行为推升了高β股票的价格,使其平均回报差于低β股票。

02代理问题

进一步的研究显示,投资机构的代理问题也可以解释截面上β溢价为负(Karceski, 2002)。从资金流入市场的时间角度看,资金往往在牛市大幅涌入基金,并且倾向于流入近期表现较好的基金。由于此时市场表现强劲,重仓高β股票的基金往往表现更优异,所以它们的规模得到了较大扩张。同时,基金的资金流入与流出具有不对称性:尽管绝大多数资金在行情高涨时流入,但投资者通常不急于将基金赎回,资金具有一定的粘性。由于在牛市中表现强势,高β股票成为了基金经理们偏好的选择;而投资机构对高β股票的偏好,也会使得高β股票难以获得理论上的风险补偿。

03噪音交易

噪音交易者是市场中不容忽视的存在,噪音交易者集中涌入的股票可能同时具有虚高的估值和高β。

贝塔套利的回报预期

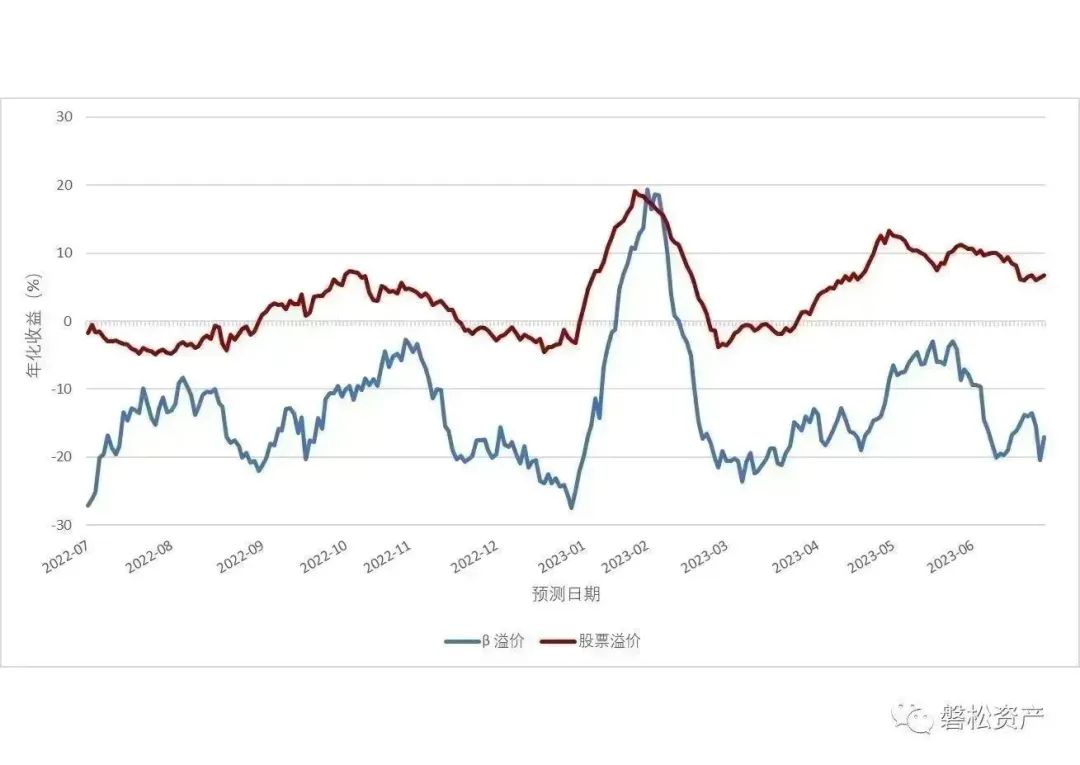

为了进一步检验高β股票的错误定价是否具有持续性,图2展示了股票溢价与β溢价随时间变动情况。出于模型保密,我们仅展示了近一年股票溢价与β溢价的模型预测值。假设CAPM成立,股票溢价应该等于β溢价;若两者不相等,则可能存在套利空间,称为贝塔套利。

1. 股票溢价:未来1个月股票溢价的模型预测值。

2. β溢价:每日进行截面回归,回归系数为β溢价。

a. 自变量:股票β

b. 因变量:股票未来1个月超额收益的模型预测值

图2 过去一年A股市场β溢价和股票溢价预测值

如图所示:

1. 在一年的区间内,β溢价与股票溢价均出现较大波动。

2. 在除春节之外的所有时间段内,β溢价都显著低于股票溢价。

3. β溢价在大多数时候为负。

上述两点结论与图1所展示的长期实证结果相符。虽然图2只展示了近一年的数据,但是完整的实证表明,在绝大多数时期,股票溢价预测值都远大于β溢价预测值,这个现象长期存在并且近年来没有靠拢的趋势。大部分时间内,β溢价预测值甚至为负,也就是说低风险股票的预期收益要大于高风险股票。这看上去有违直觉,因为传统金融学理论认为收益应该补偿风险;然而实证表明,持有低β股票,无论是从风险还是收益角度看,都是明智的长期策略。因此我们认为,贝塔套利未来仍然是相当好的投资机会。

总结

与CAPM的预测和"高风险对应高收益"的经验相反,实证结果表明高β股票在历史上产生了更低的平均回报,这一点在中国市场上尤为明显。我们从杠杆约束、代理问题和噪音交易三个方面探讨了该现象可能的成因,并且通过近一年模型预测值展示了贝塔套利未来的、持续的可行性。贝塔套利在实际操作过程中会遇到什么问题,磐松的投资过程又对此有什么解决方法?敬请期待我们的下一篇白皮书。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。