作者:发鹏期权说

题图:发鹏期权说微信公众号

今天不讨论行情,探讨一下最近不少量化指数增强机构为了增加资金募集而推出的防守型抄底策略。之所以突然讨论这个,只因最近已经有几位行业前辈及朋友发相关资料让我给点意见,这反馈出这类产品正在推广的风口浪尖。

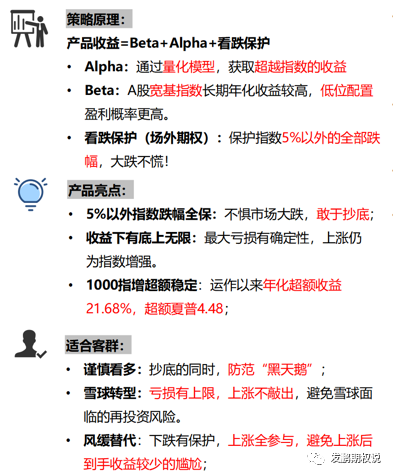

以某不具名产品为例,介绍材料上的特征概述如下:

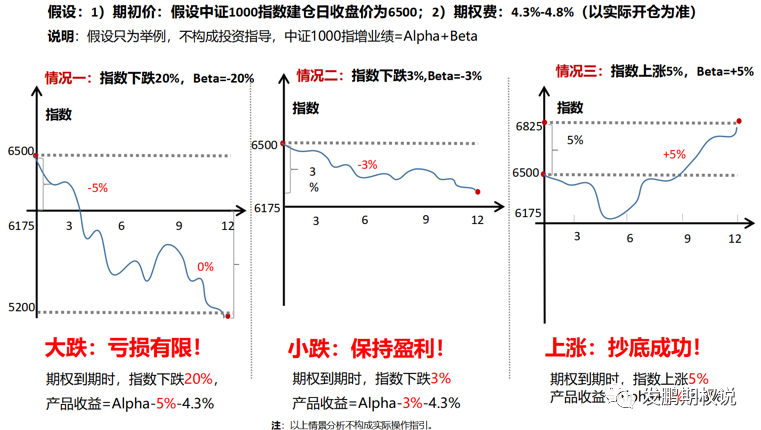

简单来说,原来的量化指增产品,在指数(beta)下行时依然会亏损,这个产品基于自身强势的超额能力,选择提前支付部分超额收益买入认沽期权保护的方式将下行风险覆盖。进而构建出如下的收益情景:

当我第一次听到这个产品的结构时,感觉这个产品在当下的宏观环境下很可能成为营销“爆款”,因为这类产品结构逻辑上一下子契合了投资者、基金公司、经纪机构三方的需求。

对投资者来说,过去两年A股的熊市可见的到了尾声,目前只是不能确定是否有最后一跌,但从中长期角度来说,当下是绝佳的指数抄底布局期。而大部分的投资者不敢在低位抄底的一大人性难题便是对“最后一跌”、”黑天鹅”的担心。这个产品让投资者可以安心的基于中期目标抄底。

对基金公司来说,在熊市末期募集资金相对有难度,因为宏观预期不好,所有的投资者都选择躺在固收策略里等待。这种底线明确的产品结构为基金公司提供了熊市末期基金募集的额外助力,让他们在牛市来临前有了更多的”子弹”可以布局下一轮beta收获期。

对经纪机构来说,因为其中介的本质,既有保护投资者权益稳定的诉求,又有发展业务规模的需求。这种产品因为底线明确,可以让经纪机构的前台业务人员更放心的进行推广。同时产品配套的业务点,除了常规量化指增机构的交易量和交易规模外,这个产品结构还额外增加了衍生品这一项业务点。

因为正当时,且满足了各利益方的诉求。所以,可以预见未来一段时间很可能有海量的这种结构被推给投资者。继雪球等场外结构产品大流行之后,这类产品极有可能成为新的市场爆款。如果不巧被我说中,这类产品的大卖可能对市场带来新的影响:

a.此前停滞不前的权益基金募集或因此被推动,进而使得A股市场的增量资金开始恢复,市场的活跃度上升。

b.这类产品本质上是为此前市场所不理的权益类基金增加了买认沽防护,推动此前躺平在固收中的资金转场的同时,或会阶段性的让期权隐含波动率走出雪球等类固收产品压波的循环。

c.因为这类产品主要发行方为量化增强类机构,他们拿到更多的资金规模后,对市场的影响力会更大,所谓的量化抢跑更严重,同质化竞争下或面临超额能力更加速衰减的螺旋。同时,虽然雪球等压波因素的解除让期权隐含波动率溢价有回升,但指数的常规波动边界未必放大也限制了多数时间的波动预期。而且还要注意,同质化量化占主导后,某类市场边界被突破带来的同涨同跌脉冲效应会加剧。

上述即是我暂时想到的可能影响。除了影响之外,最后我还想从纯投资的角度,表达一下我个人对这类产品风险点的思考。

防守型抄底,初衷是看好beta,即后期我国宏观经济预期会大幅改善,认为目前的熊市迟早逆转为牛市。根据7月底政治局会议的定调,政策底目前共识是找到了,但市场底尚在落实当中。

对过往牛熊周期有经历的朋友都清楚,牛市的第一轮行情往往都是宏观相关性更高的指数或板块,即300和50指数。而量化增强机构增强能力强的是500、1000指数等和宏观稍脱节的指数。如果投资者初衷是看好熊牛转换,希望捕捉第一轮牛市行情,那么抄底的标的选择在500、1000指数上可能是错误的。

对普通投资者来说,一个最优选的方案是,寻找在300和50指数上有优秀超额能力的机构,运用同样思路的抄底组合进行布局。如果只有500和1000指数产品可以选,投资者需要算的账是量化机构在500和1000指数上的超额能力-保护性看跌费用后,剩余的收益是否可以匹配牛市第一轮行情300和50指数的涨幅。

对于精通期权交易的投资者来说,我个人认为当下是应该高度重视300和50指数多头+期权反脆弱组合结合的多头框架。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

'%3e%3cg%20transform='translate(5.866%2026.44)'%3e%3cmask%20id='d'%20fill='%23fff'%3e%3cuse%20xlink:href='%23c'/%3e%3c/mask%3e%3cuse%20xlink:href='%23c'%20fill='%23E5B8B5'/%3e%3cpath%20fill='%23FFF'%20d='M6.423%202.514c2.143.457%203.96.685%205.452.685s3.2-.228%205.127-.685L19.126.44%2011.677-.81%202.62-.43l3.803%202.944Z'%20mask='url(%23d)'/%3e%3c/g%3e%3cpath%20fill='%23FAD2AC'%20d='m17.887%2017.332%201.911%202.418.018.227%201.68%202c.036%203.763.18%205.801.435%206.114.05.074-2.306.485-4.19.417-1.884.067-4.24-.343-4.19-.417.255-.313.4-2.351.436-6.115l1.679-1.998.018-.228%201.91-2.418.146.174.147-.174Z'/%3e%3cpath%20fill='%23FFDCBA'%20d='m19.319%207.865%202.358.424%201.616%204.91.388.274c.975-.086%201.406.416%201.294%201.505-.113%201.09-.777%201.798-1.99%202.128-.132%204-1.348%206.458-3.65%207.372-.38.296-.855.43-1.425.403a7.71%207.71%200%200%201-.367-.016c-.12.008-.242.014-.367.016-.57.027-1.045-.107-1.425-.402-2.301-.915-3.518-3.372-3.65-7.373-1.213-.33-1.877-1.039-1.99-2.128-.112-1.089.319-1.59%201.294-1.505l.388-.275%202.315-3.802%201.66-1.531h3.55Z'/%3e%3cpath%20fill='%23626262'%20d='M24.309%2013.559c-.458.074-.728.78-.808%202.116-.265-1.892-.644-2.965-1.137-3.22-.493-.254-.737-1.175-.732-2.762-.226.418-1.306.796-3.24%201.132-2.9.505-4.515-.504-4.5-.378%200%202.053-1.86%204.844-1.86%204.181%200-.442-.217-.8-.65-1.076V7.804c0-1.11%201.478-1.646%201.518-1.704-.65-.38-.977-1.773-.868-1.929%201.187-.175%202.087.175%203.096.987%201.01.812%204.487%200%206.001%200%201.01%200%201.59.599%201.739%201.796l.138-.04c.63-.161%201.092.067%201.386.686v5.952Z'/%3e%3c/g%3e%3ccircle%20cx='18'%20cy='18'%20r='17.5'%20stroke='%23E3DBDB'/%3e%3c/g%3e%3c/svg%3e)