作者:债券科普,好投学堂专栏作家-苏江宁

题图:债券科普微信公众号

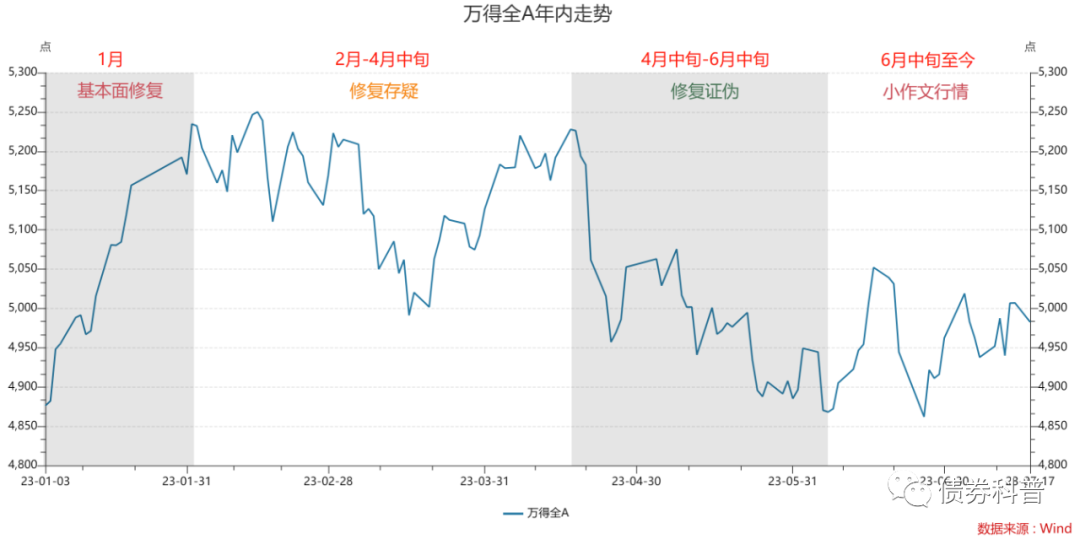

01 上半年的投资主线

今年上半年,宏观层面对投资节奏有极强的指导意义。

开年第一个月,市场的共识是经济即将修复,基本面将转好,资产按照复苏期价格开始进行交易;

到了春节期间,虽然各项经济数据仍然强劲,但是市场体感和数据却有较大差异,交易进入争议阶段;

到4月中旬,高频数据开始边际转弱,基本证伪了一季度的复苏趋势。虽然主流观点仍然强调“弱复苏依旧,只是斜率放缓”,但是相比于交易“复苏”,市场显然更愿意交易“弱”;

6月,从金融口会议传闻开始,市场上陆续出现了包括“5万亿特别国债”、“三道红线放开”、“一二线城市放开限购”、“国常会一揽子刺激政策”等在内的一系列或轻或重的小作文,而事后小作文又往往被快速证伪,于是市场就在小作文——辟谣的循环中反复震荡。

02 股市/债市阶段表现

- 1月,股市和利率都在复苏预期中快速走高,10债利率一度接近3%,市场风险情绪非常浓厚;

- 2月,随着市场对复苏体感的质疑,股市逐渐进入窄幅震荡,10债利率稳定在2.9%一线;

- 3月,国内宏观数据持续走好,但随着硅谷银行破产,美国接连出现了一系列小型银行风险,甚至蔓延至百年老店瑞信银行,市场风险情绪骤然提升,股市波动扩大,债市重启衰退交易,10债利率降至2.85%一线;

- 4-5月,地产销售情况边际走弱,新开工和竣工剪刀差越拉越大,进出口数据走弱,青年人失业率再次接近20%,居民收支没有起色,之前紧张提防的通胀也没有来,物价指数令人难以理解的越来越低,社融意外的坚挺了一个季度之后,终于开始再次呈现疲态……当然,除了宏观层面转弱以外,上市公司财报的陆续出炉也进一步证伪了一季度的复苏力度,于是股市开始毫无抵抗的掉头向下,10债利率也大踏步进入并稳定在2.7%一线;

- 6月,随着小作文越写越多,股市开始大幅波动,基本是前一周大涨,后一周辟谣。债市则基本不为所动,只是在6月中旬由于央行的意外降息而快下快上了一波,直到跨半年进入7月后,债市比较提防的“跨半年流动性偏紧”、“理财二次踩踏”、“强财政刺激计划”等不利因素都没发生,10债利率才再次下探,稳定在2.65%一线。

03 下半年交易主线

上半年,市场主要是围绕着基本面的“复苏——证伪”逻辑在动,当然也不能说完全没有预期成分在,因为复苏的前提就是去年底的“三支箭”。市场当然不会蠢到相信“高质量发展”能在短期解决基本面疲弱的问题,地产能否修复才是目力所及的5%增长的胜负手。

但是随着三支箭陆续射到了脚面上,复苏的事儿也就拉XX倒了。5月至今,权益资产基本就是在各种波段策略的加持下窄幅震荡,波动率越来越低,波动策略的收益也越来越低,日渐萎缩的交易量和一直尝试下探的长端利率都指示着市场已经在相当程度上接受了“衰退象限的静止”,也就是说,目前市场已经达成了“弱现实”和“弱预期”的匹配。

既然接受了现实,那么下半年就要考虑怎么改变现实,说到底也就是“货币政策”和“财政政策”两件事。很难想象顶层会选择完全躺倒不救,不管是为了5%的增长目标,还是为了“防范系统性金融风险”,又或者为了“逆周期调节”、“高质量发展”、“保民生”、“稳就业”,顶层总要做点什么。

因此虽然市场被小作文一骗再骗,但出了新的小作文后还是会义无反顾的去交易一波。扛着两年的亏损顶到了现在,当然没人肯放弃,万一下一次就是真的了呢?

过去的两年里,货币政策其实给的很充分、很到位,但是并没有什么X用,原因当然是财政政策没有跟进。减的税、降的费,在奇怪的地方又被收了回去。

当然,这很好理解,没有了卖地收入,如果再不想方设法增加其他财政收入,就可能会出现“局部金融风险”。因此虽然过去一段时间各种会议念叨了很多“结构性财政刺激”政策,但市场已经明白了,没有总量的情况下,结构性政策是没法落地的。

因此6月以来,市场开始交易的更宏大的政策,对消费、科技等“高质量”刺激政策越来越不感冒,转而关注更实际的“扩大赤字”、“新棚改”、“特别国债”、“政策性金融工具”等总量性、托底性的刺激政策。尽管人们都不想走老路、捡夜壶,但基于“经济必须发展”的硬性前提,这个鸩还是非饮不可。

04 7月会议的新提法

昨晚开完会后,市场立刻给了反应。

10债利率迅速从2.6反弹回2.65,人民币快速走强至7.14附近,今天A股全面收涨,两市成交额近9500亿。

会议要点昨天晚上已经有不少机构第一时间总结出来了,市场最敏感的high点大概是以下三条:

1.承认经济确实不行,强调要用好总量和结构性政策工具;

2.没提房住不炒,而是说适时调整优化房地产政策;

3.提了一句要活跃资本市场,提振投资者信心。

其余诸如“减税降费”、“支持科技创新”、“提振消费”、“培育新兴产业”、“优化民企环境”等老生常谈的议题算是前面几个新变化的添头。

在前两天国师造势、“新棚改”重提的背景下,虽然眼下还没有看到具体动作落地,但市场仍然十分兴奋的开始交易强刺激。这个操作当然没问题,就像前面说的,现在要么认赔离场,如果还要下场,当然只能交易政策。否则呢?交易出口突然猛增,或者房地产销售突然放量么?

不过当然,泼冷水的声音也是有的:

从我的角度讲,确实说不好现在到底应该看多还是看空,因为目前所有的政策都是薛定谔的政策,只有等上一段时间才知道到底是援军真的来了,还是又一次幻听的集结号。

本文来自微信公众号“债券科普”,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。