投资进化论系列:消除不确定性

1/5 产业趋势投资

这一轮令人瞠目结舌的AI行情,很多人感叹:“以后一定要做“我X,牛逼”型的投资者,不要做“我去,这有啥”型的投资者。”

听上去是一句调侃,却体现了产业趋势投资的特点。

我在两年前做过一个科技股产业趋势投资的直播,并根据这个直播文字编辑了文章《“从0到1”和“从1到N”:科技股投资的产业趋势》,文章的观点受到很多朋友的欢迎,但也有很多人觉得在具体投资时用不上,这是因为,产业趋势投资与巴菲特式的传统价值投资,在理念上有很大的冲突。

特别是产业趋势投资的早期,跟所谓主题炒作没有太大的区别,后面产业真的能起来,有产品有订单有业务有收入,就是产业趋势,如果商业化的某个阶段遇阻,则停留在主题炒作的阶段。

这就造成了盈利来源的不同,长线价值投资,赚的大部分是企业长期成长的钱,而产业趋势投资的收益来源于中小企业趁一波产业趋势变成新的产业巨头。

所以在前期,企业创造的价值还没有在产品、业务及利润上体现出来时,你赚的大部分是别人亏的钱和卖飞了的钱,这个赚钱的过程偏博弈,也和主题炒作很像,赚的钱可以分为三类:

1、赚“认知差”的钱

2、赚“执行差”的钱

3、赚“体系差”的钱

本文主要分析第一类——“认知差”的钱是怎么赚的。

这个投资进化论系列,希望跳出传统投资理论的框架,引入进化论、行为经济学、信息论等多个科学的理论,重新审视我们的投资理念与方法论。

2/5 信息、不确定性与股价的关系

“认知差”的基础是新信息,不同信息产生的认知又是不同的,投资需要寻找价值最大的信息,这就涉及到产业趋势投资面对的第一个问题——

信息是什么?

多亏有20世纪最伟大的科学家之一,信息论的发明者香农,给了信息一个物理学的定义:信息就是消除不确定性的东西。

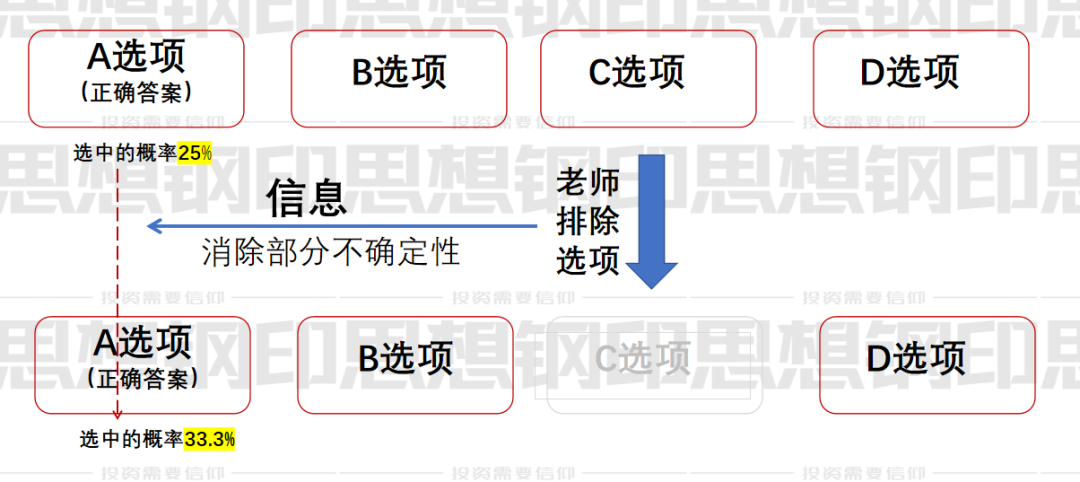

比如说,你被一条选择题难住了,此时,有同学直接告诉你,他选的是A,而老师只是告诉你,C是不对的——谁给的信息量大?

答案是,后者才是一个有信息量的信息,因为它消除了一部分不确定性;而同学说他选了A,没有给你消除任何不确定性,所以信息量为0。

这个定义对于投资而言,意义重大。投资是一个充满了不确定性、又需要消除不确定性的领域,而股价的涨跌运动,代表的正是不确定性的消除,驱动力正是信息量。

一家公司在财报之前的草根调研显示收入增长30%,但到底有没有30%,有一部分的不确定性,所以,市场给出的股价上涨幅度只会对应20%的业绩增长,即一部分不确定性的折价,直到财报发布,业绩果然增长30%,这个信息让不确定性消除,市场才会把剩下的涨幅给涨完。

某家公司,你觉得市场定价太贵,很有可能是有人掌握了你不知道的信息,你和市场的估值差,原因就是“信息差”。

如果市场绝大部分都是你这样不知情的投资者,那么,股价和真实内在价值之间,就还有一段“信息差”,驱动未来的股价上涨。这就是很多看似高估的股票,股价业绩兑现前还会继续上涨的原因。

完全市场理论之所以只在理论上正确,实际上并不存在,正因为市场有大量只有极少数人才掌握或认知的信息。

基本面是驱动股价的根本原因,但基本面不会直接把股价推上去,人的买卖是股价涨跌的直接原因,但人不会无理由的买卖,信息之所以在投资中很重要,因为它是基本面在投资者脑中的神经信号,是一个有单位(比特)的物理量。

基本面(变化)→信息(消除不确定)→投资者(买卖) →股价(涨跌)

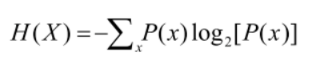

香农信息论的贡献在于,信息不再是虚无飘渺的文科词汇,而是像时间、质量、压力、电流一样可以量化的单位,其计算公式为:

为什么信息可以被计量呢?因为信息消除不确定性的作用,相当于物理学中的“熵减”。

信息熵则是信息论中最基本的一个概念,是香农从热力学第二定理中“借用”的概念,两者有一些相似,熵在热力学中表示封闭系统的无序程度,信息熵专门用于描述系统的不确定程度,是消除不确定性所需信息量的度量。

薛定谔所说的“生命以负熵为食”,既是指物理学上的熵,也指信息熵,生命体要消耗能量感知外界的信息,消耗能量来采取恰当的反应,才能维护自身的低熵体。

所以获取信息,总要消耗能量,即付出成本,那么投资中,只要你获取信息的成本,低于消除不确定性带来的收益,这就是一个可持续的投资过程。

学过信息论的朋友可能发现,信息熵的计算和投资中的期望收益计算的方法相似,正是因为它们是一组原因和结果。

所以,从信息的角度,可持续盈利的投资方法一定要符合下面两个特征:

1、降低获取信息的成本

2、寻找对应信息量更大(即可以消除的不确定性更大)的投资机会

那么,如何降低获取信息的成本?什么才是信息量更大的机会呢?

3/5 什么是高价值量的信息

我们平时投资中所说的“信息”,与信息论中的信息定义并不完全一样,如果分为两类,它们对投资者的作用刚好相反:

第一类就是“信息论”中定义的有效信息,减少了投资的不确定性,解决了我们心中一些悬而未决的问题,做出买卖决策,最终驱动股价上涨下跌;

而另一类则刚好相反,揭示了一个充满不确定的全新领域,增加了我们面对的投资的不确定性,并对我们原来的认知体系带来极大的冲击。

以今年需要处理的信息来看,新能源带来的大多是第一类信息,新能源产业的产品体系已经基本完成,产业链已经成形,接下来无非是,锂矿和硅料价格有没有降?组件的招标和排产上升了多少?电动车每月的销量有没有拐点?等等,每一个信息都直接对应着一个投资决策,这也是大部分还持有新能源仓位的投资者的原因;

相反,AI相关板块带来的大都是第二类信息,它在展示了其语言能力的同时,给人类造成了巨大的冲击与困惑:

到底AI能做到哪些我们无法预料的事?

到底未来哪些领域的规则会被AI重新改写?

现在上涨的公司,到底是产业趋势的受益者,还是受害者?

如何评估AI相关产业的空间?

……

面对着每天早上都要进行的“猜猜AI界昨晚又发生了什么”的游戏,消除的不确定性远远低于增加的不确定性,这正是很多投资者不愿意投资AI方向的原因——看不到确定受益的标的,看到了也算不出空间。

通常而言,投资者都喜欢第一类信息,厌恶第二类“信息”,因为后者并不是信息,而是一个拥有极高“信息熵”的系统。面对这样的系统,追求确定性的投资者就会本能的回避,并根据以往的经验,得到一个“题材炒作,都是泡沫”的结论,以让自己心安理得。

这个心态实际上符合前面说过的持续盈利的投资方法的“成本特征”——降低获取信息的成本,但问题在于,它错过了“收益特征”——寻找对应信息量更大(即可以消除的不确定性更大)的投资机会。

什么是信息量更大的机会?比如说,抛一枚硬币,和掷一个骰子,哪一种结果的不确定性更强一点呢?

直觉上就可以判断,抛硬币有两种结果,掷骰子有6种结果,自然后者的不确定性更大。

前面的信息熵公式表示的意思是,变量的不确定性越大,熵也就越大,认知时所需要的信息量也就越大——而信息量越大,其推动股价上涨的动力也越大。

因此,投资者不能屈从于心理上对这种巨大不确定性的恐惧,富贵险中求,不是让你随便去冒险,而是指这一类可以通过认知来消除的不确定性的风险。

所以关键在于,到底哪一些不确定性是可以通过认知去消除?

4/5 产业趋势投资从认知差开始

信息论有两个基本思想:

一、信息量的判断:必然事件没有任何信息量,大概率发生的事件信息量较少,不太可能发生的事件居然发生了,具有极高的信息量。

换成投资上的说法,叫“预期差”,人类天生有趋向高信息量的本能,狗咬人的消息没有价值,人咬狗的新闻才有人关注,正是因为后者能够提供更大的价值。

近几个月,人工智能密集出现了多个小概率事件:

我在《“从0到1”和“从1到N”:科技股投资的产业趋势》的文章中,列举了一些我觉得需要重视的十个产业趋势,唯独没有放人工智能,当时是觉得这玩意儿可能离成熟还远,但两年后,正是这个方向出现了“涌现”。

甚至我想,大部分人倾向于低估人工智能成熟的概率,可能是潜意识中回避这个威胁,或者是基于某些信仰,不相信人工智能真的能实现。

另一个小概率现象是它的成熟度超出想象。

技术变革,光有技术还不行,必须要等到它的产品足够成熟、成本下降,我们才有可能去应用、去推动这个技术,形成一波趋势,有时需要相当长的时间。

但GPT从诞生到应用,从3.5到4,都是在短短几个月内完全的,完全打破了以前技术变革的规律,在商业上也完全可以用“涌现”二字形容。

一个产业趋势并不是平滑的,不是说今天30%的进度,明天40%的进度。有可能今天10%,接下来几个月一直都是10%,再过一个月突然一下从10%跳到50%,也就是边际变化出现拐点。

二、独立事件具有信息增量的性质。

这个观点的例子是,一个团队发表了验证某一新理论的实验后,另一团队也独立完成了实验,后者的实验虽然完全相同,但提供的也是新的信息增量。

在ChatGPT之前,OpenAI已经推出了图像生成系统DALL-E 2,在图像创作领域,把人工智能推到无限接近人的高度,所以当几个月后,基于另一个系统的ChatGPT在文字生成领域获得成功,它包括的信息量要比单一的突破性事件大得多。

而此后,百度、阿里、360等多家公司,在几个月内相继独立推出同样基于GPT技术的大模型,虽然成熟度不及ChatGPT,但信息量仍然非常大,它意味着技术复现的可能性非常大,大语言模式已经从一个极高信息熵系统,变成一个很高信息熵系统。

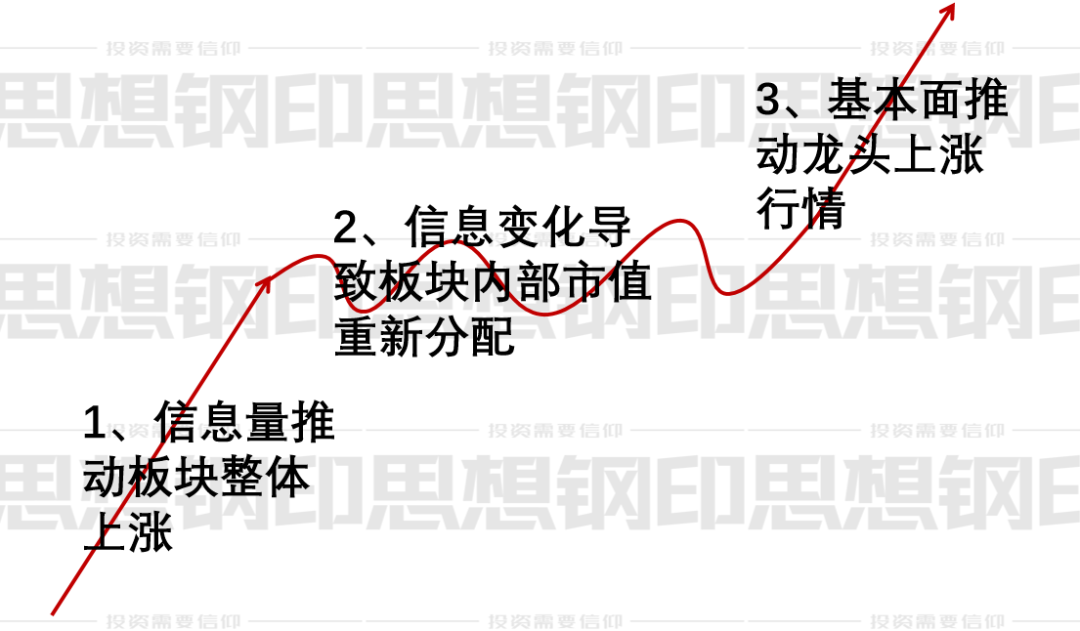

那么,根据前面的信息与股价的关系,这个巨大的信息量,必然带来股价的巨幅上涨。

很多投资者受价值投资影响,纠结于不知道哪些标的真正受益,要再等等看,但基于信息量驱动的产业趋势投资,不会给你这个等待机会,它一定是先把有信息量的标的股价推上去,然后在标的的内部进行市值的重新分配,即,进展不如人意的跌下去,超预期的再继续上涨。

很多投资者在选择标的时,过于关注企业的基本面,这就好像技术分析的投资者在股价技术破位后,再用“基本面好”的理由来继续持有一样方法错位,产业趋势投资的盈利来源是未来不确定性的消除,那么,能消除不确定性的有价值的信息,也就不可能来源于过去的基本面,而是未来业务的投资。

所以春节后的第一波上涨,市场首先选择认知最充分的拓尔思、海天瑞声和科大讯飞,它们的信息量最大;随着大家对ChatGPT和国内产业链的研究,第二波上涨的标的变成了信息量最大的光模块、寒武纪、昆仑万维、工业富联、三六零,等等。

5/5 总结

先总结一下本文的几个重点观点:

1、产业趋势投资的早期,赚的是“认知差”的钱

2、信息就是消除不确定性的东西

3、股价的涨跌运动,代表的正是不确定性的消除,驱动力正是信息量

4、AI代表的产业趋势,是一个拥有极高“信息熵”的系统,消除其不确定性的信息量,可以带来巨大的投资价值

5、不太可能发生的事件居然发生了,具有极高的信息量

6、基于信息量驱动的产业趋势投资,不用看基本面,先把有信息量的标的股价推上去,然后再进行市值的重新分配

为什么产业趋势投资要做“我X,牛逼”型的投资者,不要做“我去,这有啥”型的投资者?

因为前者代表一个信息量大的高熵体,符合产业趋势投资的要求。换成投资者语言,高熵体胜率不高,但是赔率通常比较大。

投资者本能地追求确定性,但投资收益恰恰来源于不确定性的消除。

投资者应该保持开放心态,保持好奇心,用最大的热情拥抱新事物,不带任何成见;再用最大的理性,寻找任何有助于你消除不确定性的高信息量。

不过,认知只是赚钱的前提,特别是到了市场已经产生充分认知的阶段,就要开始赚“执行差”的钱了,这就是很多人都喜欢说的“知行合一”,如果大家感兴趣,我会继续从信息论的角度,分析一下如何做到知行合一。

本文来自微信公众号“思想钢印”,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。