内容来源:微信公众号“债券科普”

01 3月PMI

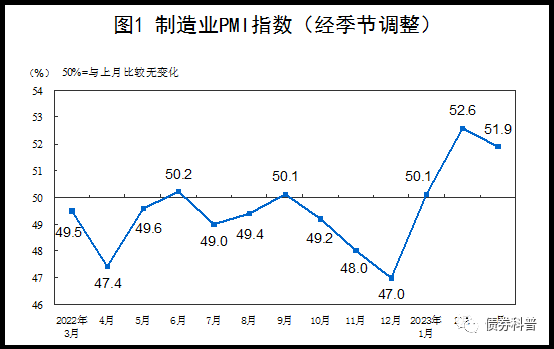

2023年3月

中采制造业PMI 51.9,预期51.6,前值52.6

财新制造业PMI 50,预期51.4,前值51.6

中采数据显示制造业仍处于扩张区间,边际略有放缓;而财新数据大幅回落至中位,意味着中小企业景气相对偏弱。

内容摘要:

1)生产偏强,需求偏弱,出口订单回落较快,一季度反弹持续性仍需观察;

2)原材料和产成品库存收缩,制造业对未来市场需求不乐观,补库意愿不强;

3)原材料购进价格涨幅快速收缩,出厂价格重新回落且持续弱于购进价格;

4)大企业强,中小企业弱,结构上对稳就业、保民生并不有利。

02 分项数据

01 生产和需求的矛盾

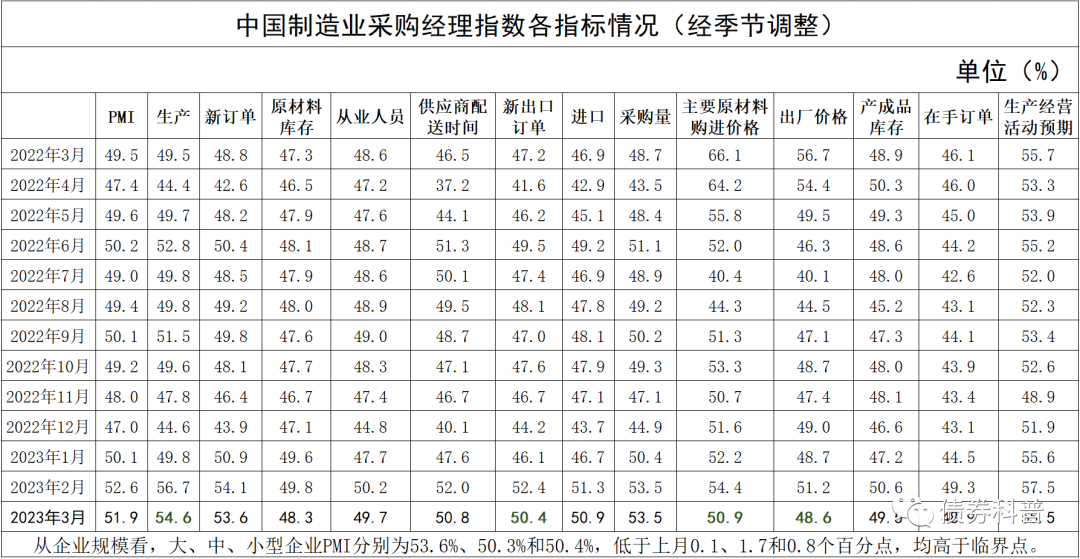

这是一个我经常会提及的矛盾点。生产单方面的复苏算不算复苏?我认为是不算的。今年的景气复苏始于订单,这是没问题的,1月新订单高增7个百分点,这时主要还是内需订单;2月出口订单也迅速跟进,但是3月又回落至50.9的几乎临界水平,新订单整体也转为回落。

这说明,海外订单1-2月的爆发可能只是对去年底疫情扰动的补偿,内需订单目前还展现出一定的韧性,但生产指数在2月大幅攀升至56.7的11年高点,或许一定程度上已经透支了一些对内需复苏的期待。

02 补库存动力不足

在2月的PMI分析中,我们有提及到一个略有矛盾的数据结构——原材料库存收缩,产成品库存扩张,这在复苏周期中是不太合理的,具体的分析可以翻看一下《供需两旺!——2023年2月制造业PMI快评》。

不过当时也提到了,中国有“预期先行”的国情,所以生产先动,库存后补也不能说不合理,只要3月采购和库存能跟上,逻辑就还是自洽的。

那么3月实际情况如何呢?采购量与上月持平,而原材料库存进一步减少,产成品库存也在短暂的一个月扩张后再度转为收缩。

也就是说,尽管新订单还不错,但是采购经理并不愿意加码补库,而是用多少采购多少保持观望。

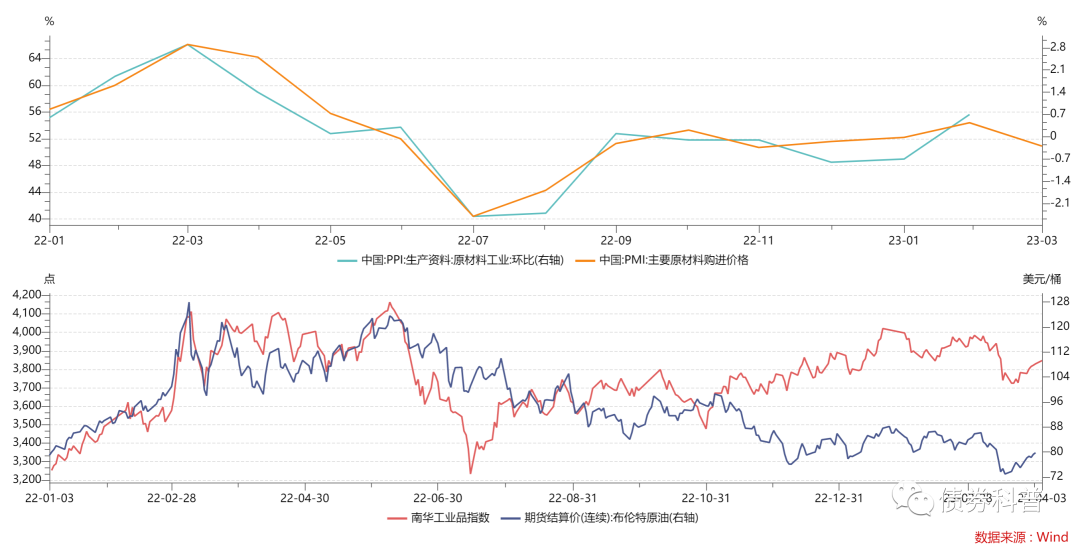

03 价格指标不均衡回落

从2021年以来,制造业一直面临的一个问题就是原材料价格高,产成品卖不上价的矛盾点。21年三季度我对权益市场的负面看法最主要的考量就当时PPI-CPI剪刀差过大,制造业企业利润堪忧。

随着去年3月美联储开始加息,国际商品价格(以原油为核心)有所回落,但是中国本土工业品价格下半年继续温和回升。

与之相比,出厂价格则一直处于收缩之中,高成本低售价的环境,很难想象经营主体会有扩大生产的动力。

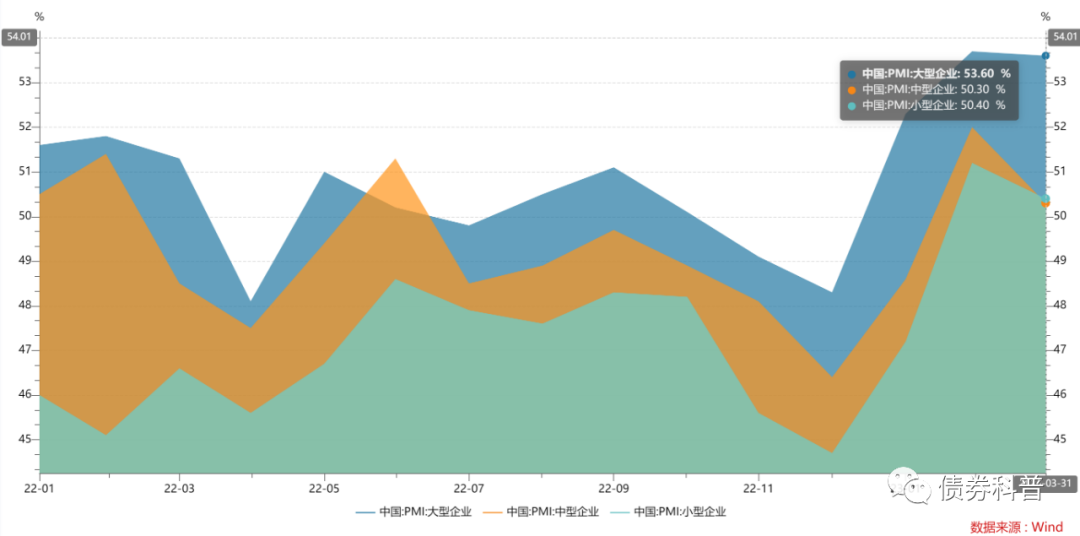

04 大小企业复苏不均衡

如图所示,大型企业PMI的扩张幅度要高于中小型企业不少,这一点在昨天发布的财新制造业PMI数据上也得到了一定验证。

3月财新制造业PMI从上个月的51.6回落至50,不及市场预期。但是也从侧面验证了,中小制造企业的景气度并不像中采PMI所展现出的那么好。

要知道,容纳绝大多数就业人口的是无数零零碎碎的中小型企业,而非高门大院的大型企业,重新回落至收缩区间的从业人员指数也说明了到岗生产人数并没有因为疫情结束而快速恢复。

03 总结

1-2月时,市场的担忧主要集中在“可持续复苏”是否会被证伪上。

我们都知道,随着海外加息的进程,欧美这些传统消费国的购买力会在衰退中大打折扣,而东南亚的进口购买力并不能指望,幻想东盟能承接中国原本对美国的出口规模实在是不切实际的,不反输出给我们就不错了。

另外还有一个观点是,

东盟虽然没有这么大的消费能力,但是可以作为中国对美出口的中转商,包括现在很多中国对东盟的出口其实最终消费者还是美国。

这种情况当然是存在的,但中美贸易额减少到底是贸易摩擦导致直接贸易关系转变为间接贸易关系?还是美国本身需求不足所致?两个影响因素当然都是存在的,只是我倾向于认为后者才是主导因素。而随着美国这个终端需求的收缩,东南亚的中转作用自然也就削弱了。

外需不可靠,所以市场当然更加指望内需崛起来支撑复苏进程。

而内需有三个大方向:

1)基建拉动

2)地产修复

3)高质量行业接棒

这三个方向里,我觉得指望高质量行业接棒以支撑今年的5%经济增长还是过于困难了;基建于情于理都应该是拉动经济的主要抓手,我当然也认为各地政府有在殚精竭虑的准备上项目,但是从一些宏观商品的消耗量和草根调研的结论来看,基建项目的实际落地规模并没有期待的那么强,而支撑一季度景气复苏的关键因素更多还是地产行业的修复。

今年一季度,TOP100房企销总额为17589.5亿元,同比增长8.2%,重点100城商品住宅月均销售面积同比增长18.2%;3月单月销售额环比上升36.7%,同比上升24.6%。

中指研究院《2023年1-3月中国房地产企业销售业绩排行榜》

不管是地产还是基建,都是重生产成本、原材料导向的行业,因此无论哪个行业发展都不可避免地带来新的通胀风险。中国作为举国体制的生产大国,我们的特色通胀是上游通胀,而下游通缩,这种非市场化的通胀结构虽然不会导致居民生活成本激增,却会抑制企业家们扩大生产、参与实业投资的动力,

3月的PMI数据依然是一个扩张的数据,所以并没有证伪复苏可持续的逻辑;但同时读数环比的回落意味着持续复苏的逻辑也还没被证实。在方向不明的情况下,信用债市场选择了苟在短期高等级券中等待机会,利率则无视了不断走高的资金价格和强信贷数据,一边窄幅波动一边下行;权益市场虽然也在2月开启了连续震荡模式,但是却总能在一片迷茫中找到可以发力的方向——交易复苏需要“证实”,但交易概念只需要“不能证伪”就够了。

本内容为作者独立观点,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。