01 私募市场摘要

私募市场最近依然活跃,涌现出了一批备受瞩目的基金产品,比如卓识基金的指数增强策略产品、宁泉资产和桥水中国的信托计划等。据透露,上述产品在募集资金方面表现突出,募集规模超10亿元。除产品外,董承非、林森、王文祥等知名基金经理管理的产品即将在渠道启动发行,也吸引了众多投资者的关注。

机构方面,面对近期市场的波动,大多私募管理人采取了谨慎但乐观的态度,并在调整仓位方面呈现出一定程度的稳健风格。不过,私募机构仍保持着较高的仓位水平,并且普遍表示将继续加仓。从数据上看,股票主观多头策略型私募基金的平均仓位略有下降,但大多数管理人的仓位位于七成至八成之间,仓位在五成及以上的私募基金占据了97%。

而对于后市,62%的私募基金经理对3月份的市场走势持乐观态度,37%的私募基金经理持中性观点,只有1%的私募基金经理持悲观态度,整体上对后市场仍然看好。

02 核心策略表现及展望

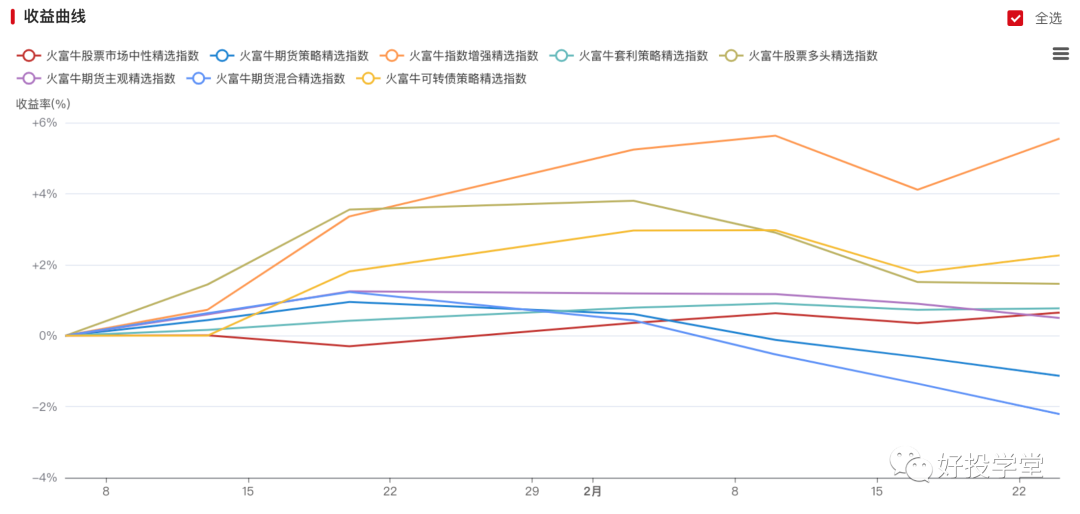

根据火富牛基金数据库,我们将核心策略分为五类:指数增强、市场中性、期货策略、复合策略和股票多头。

在指数增强策略中,我们按照指数类别及管理人规模进行分类,包括100亿以上的300指增产品、100亿以上的500指增产品等;市场中性策略我们则主要按照管理人规模进行分类,并重点关注择时对冲策略;

期货策略被我们分为混合均衡、混合偏截面、混合偏时序、混合偏基本面、多因子强弱对冲、趋势跟踪、主观和套利等几个类别;在复合策略中,我们将其二级策略分为量化期货+指数增强复合、量化期货+股票市场中性复合、主观期货+股票多头复合三个子策略;而股票多头策略,我们主要按照管理人规模对其分类。

考虑到产品净值一般是递延一周发布,我们会在第二周的周四前后进行策略和产品表现的跟踪与分析。若您需要了解更多关于具体产品细节及管理人尽调内容的信息,欢迎访问火富牛(fof99.com)。

数据来源:火富牛

数据来源:火富牛

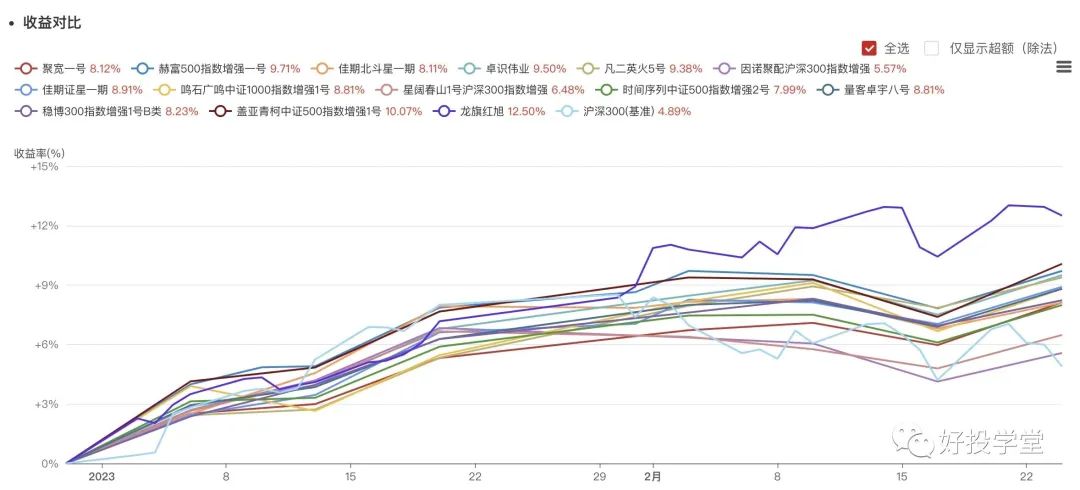

1、指数增强策略:

上周(2023.2.20~24日),观察池里指数增强策略表现较为稳定,平均获得+0.069%的超额收益。其中,300指增表现相对较好,好投周报观察池里的1000指增上周也全部取得了小幅的正收益,而500指增表现较差,平均超额收益为-0.087%。

收益对比

统计区间:2023.01.01~2023.02.24

统计区间:2023.01.01~2023.02.24

数据来源:火富牛

500指增虽然整体表现不佳,但诸如因诺、明汯和佳期仍维持稳定的超额正收益,而且近三个月以来超额水平位居前列。佳期近三个月以来不仅500指增表现优异,在300和1000指增产品线上也表现不俗,通过火富牛对佳期的某只指增产品进行评价分析如下,其性价比和防守能力十分优异。

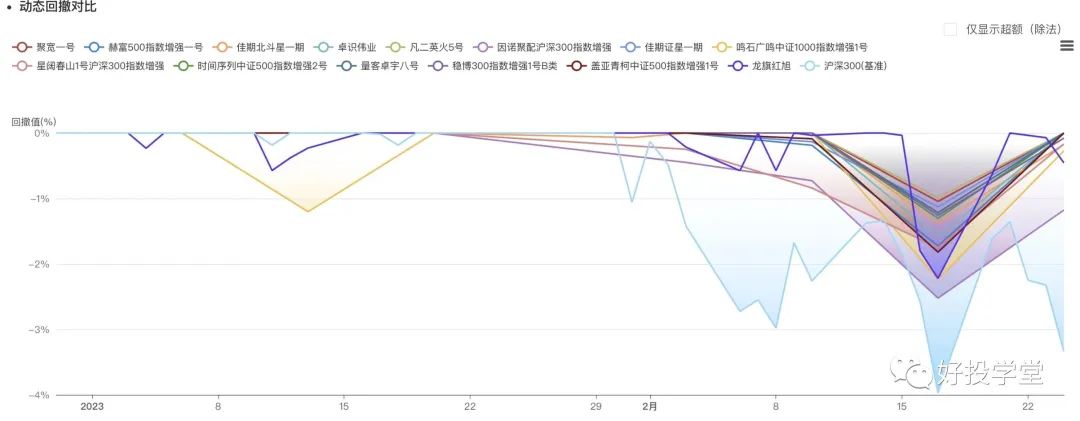

2、市场中性策略:

随着上周基差开始轻微贴水,中性策略表现亮眼,在我们观察的31支产品里,有30支上周获得了正收益,平均收益为+0.45%。百亿以上规模的管理人中,明汯、启林、世纪前沿,收益居于前列,百亿以下管理人中龙旗和赫富收益较好。在20~50亿分组里的概率投资,近一年以来涨幅高达+10%以上。

收益对比

统计区间:2022.03.01~2023.02.24

数据来源:火富牛

在近期对概率投资的尽调时了解到,为了应对不同的市场环境,投研团队增加了日间模型的比重,财务报表数据和另类数据信号占据主导地位。概率的投研团队拥有31人,主要集中在日内高频、日间价量、基本面和另类组,交易方面使用卡方和券商内部算法。概率投资引进了专门负责日间模型的PM,基本面和另类因子模型的开发上也将发力。整体实力超前部署,值得关注。

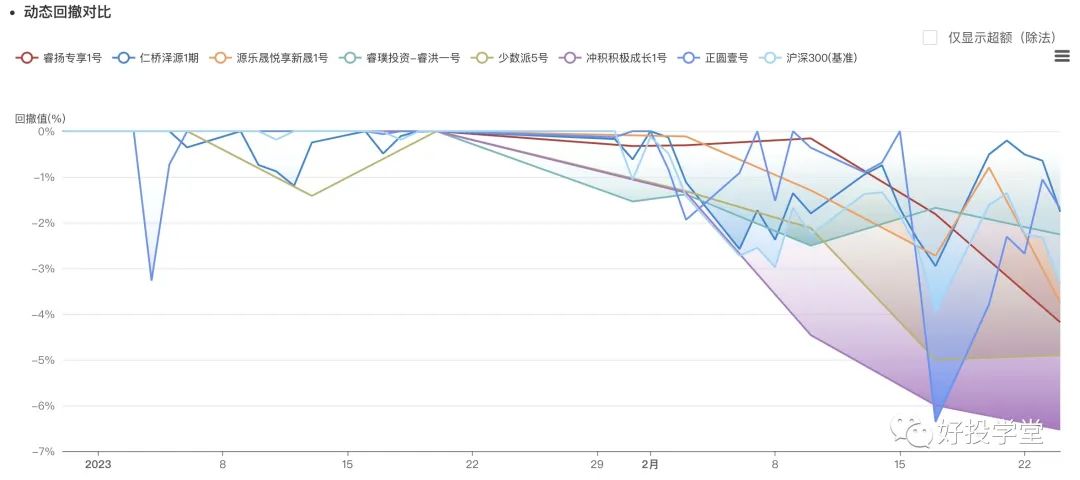

3、股票多头策略:

各管理人收益分化,该类策略在上周的平均收益为-0.35%,百亿以上的管理人如正圆、仁桥,收益颇丰,而与之形成鲜明对比的是泓澄和睿扬,上周均回撤两个多点。

2023年以来,多家百亿私募旗下产品净值快速修复,部分产品回升幅度超过20个百分点,比如睿扬投资旗下的睿扬新兴成长涨幅达+23.42%。不过,2月份以来睿扬的大部分产品回撤幅度较大。

彭砚和张凯是睿扬投资的核心人物,彭砚有17年证券从业经验,曾任职于多家知名机构,现为睿扬投资的创始人和投资总监。张凯则拥有7年基金从业经验,加入睿扬投资后担任基金经理。

收益对比

统计区间:2023.01.01~2023.02.24

数据来源:火富牛

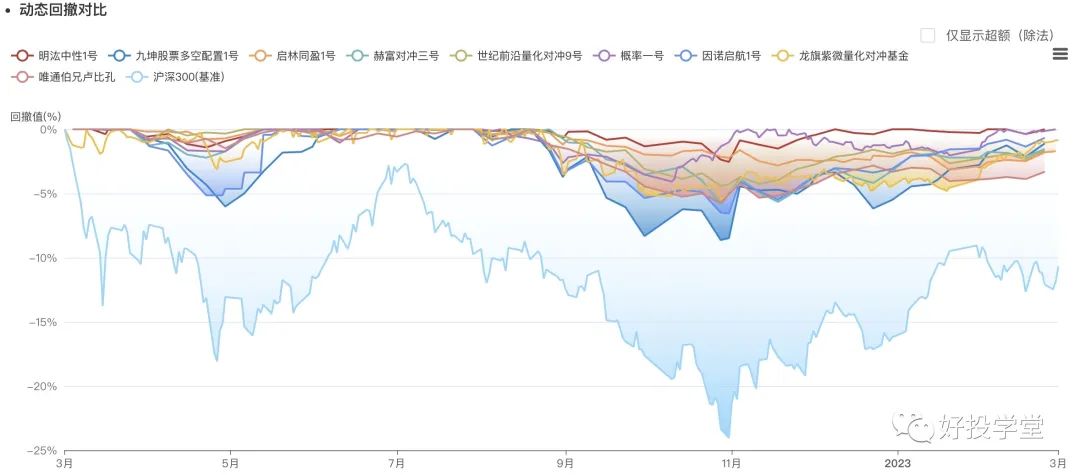

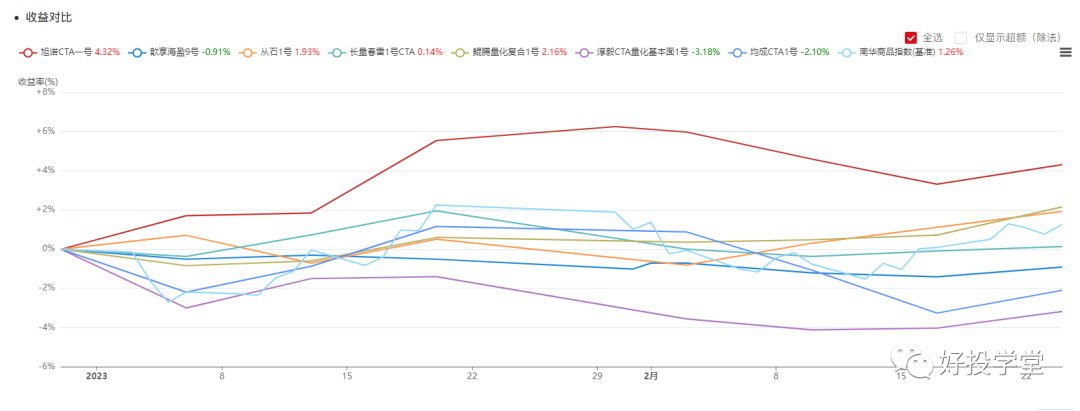

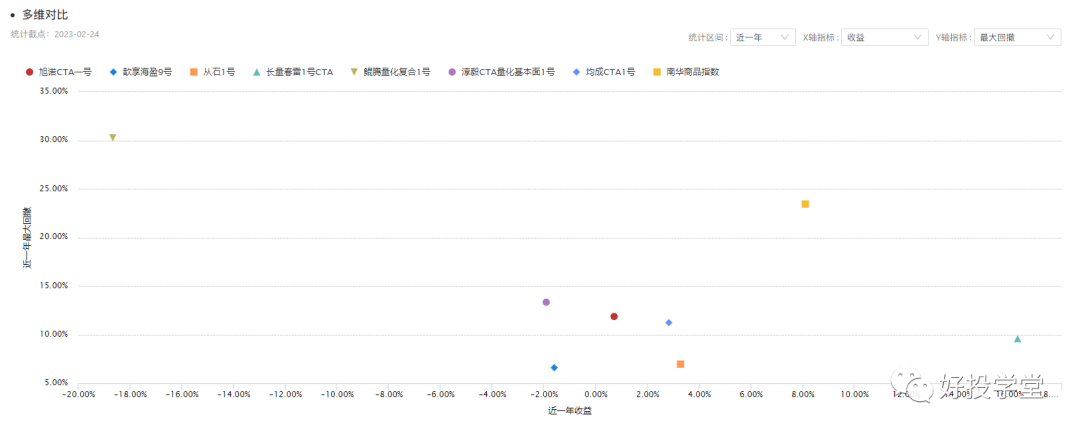

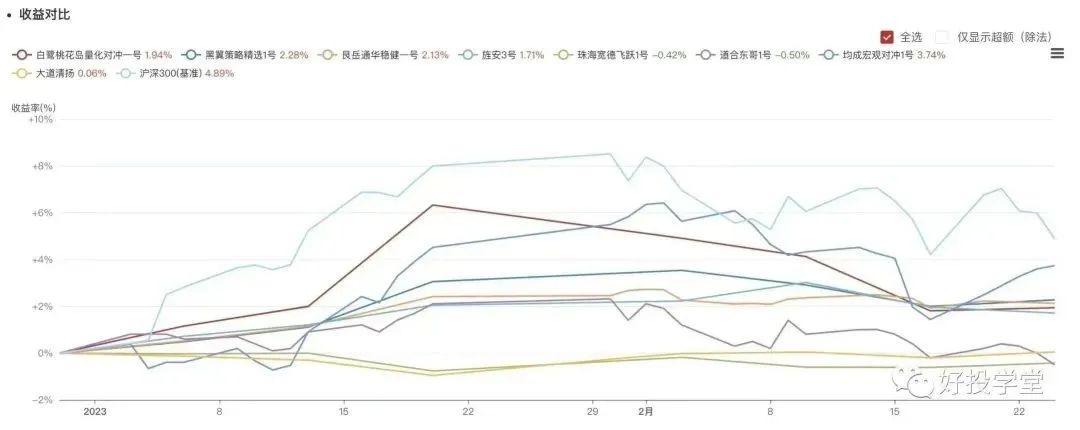

4、CTA策略:

最近,CTA策略的表现实在令人头疼。根据好投学堂的分类,各个CTA子策略的表现如下:混合均衡策略-0.82%,混合偏截面-0.80%,混合偏时序-0.25%,混合偏基本面-0.15%,多因子强弱对冲-0.11%,趋势跟踪-0.90%,主观CTA-0.21%。

虽然整体收益表现不佳,但是仍有几只产品表现不错,比如混合偏截面分组里的前海鲲腾、混合偏时序分组里的上海旭诺以及多因子强弱对冲分组里的横琴均成。

收益对比

统计区间:2023.01.01~2023.02.24

数据来源:火富牛

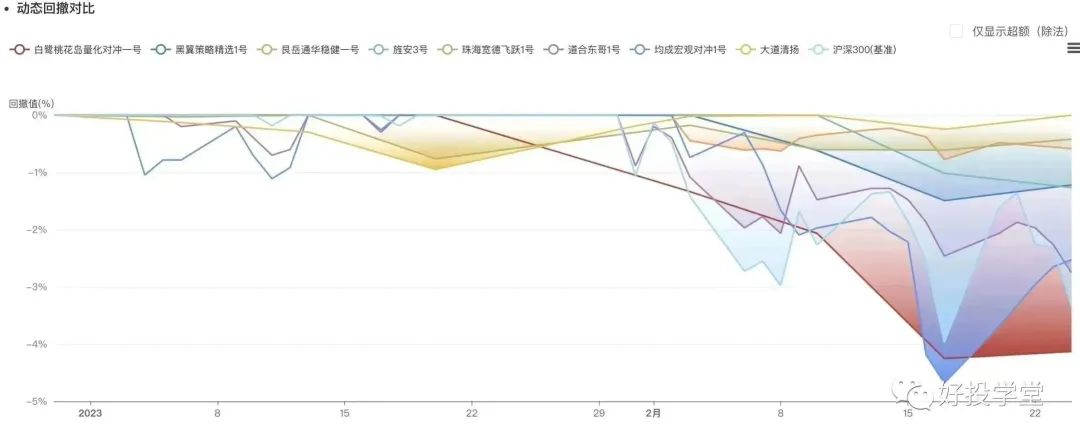

最近商品市场一直处于低波动行情,走出了经历了倒V型走势,导致CTA策略在春节后回撤较大,整体表现不如预期,但在商品市场行情启动时,CTA策略仍能够迅速建立仓位。

CTA基金表现不佳的主要原因是由于中长周期趋势因子的表现不佳,其中商品的收益率波动水平持续下降,而商品价格的窄幅震荡不利于CTA基金的表现。同时,中美经济的周期分化和货币政策差异也增加了商品价格波动性的不确定性,进一步影响了CTA基金的表现。

数据来源:火富牛

5、复合策略:

该策略上周平均收益为-0.26%,其中“量化期货+指数增强复合”策略表现相对较好,如均成宏观对冲系列,上周收益达+2.26%,近两年的基金评分为80分。在往期尽调时了解到,均成宏观对冲策略是CTA增强型策略,股票对冲使用CTA股指期货策略空头信号,股票选股使用传统多因子选股,其中量价因子占比40%。保证金使用比例为40%,夏普比率更高且净值曲线更稳定。

量化复合策略的出现,主要是因为单一量化策略在面对内卷和市场行情变化时的失效和不足。单一策略过去十年的红利期容易获得Alpha,但如今已经不再适用,让其超额回报下降成为事实。

特别是股票量化策略,可能已经进入了一个内卷的时代。此外,市场环境变化同样是导致单一策略失效,对投资造成损失的重要因素。因此,量化私募需要向复合多策略发展。量化多策略就像一份“膳食营养包”,利用多种策略在不同的市场环境下寻找收益机会,保证投资者的收益稳定并规避损失风险,后期我们也会更多的关注此策略的表现。

收益对比

统计区间:2023.01.01~2023.02.24

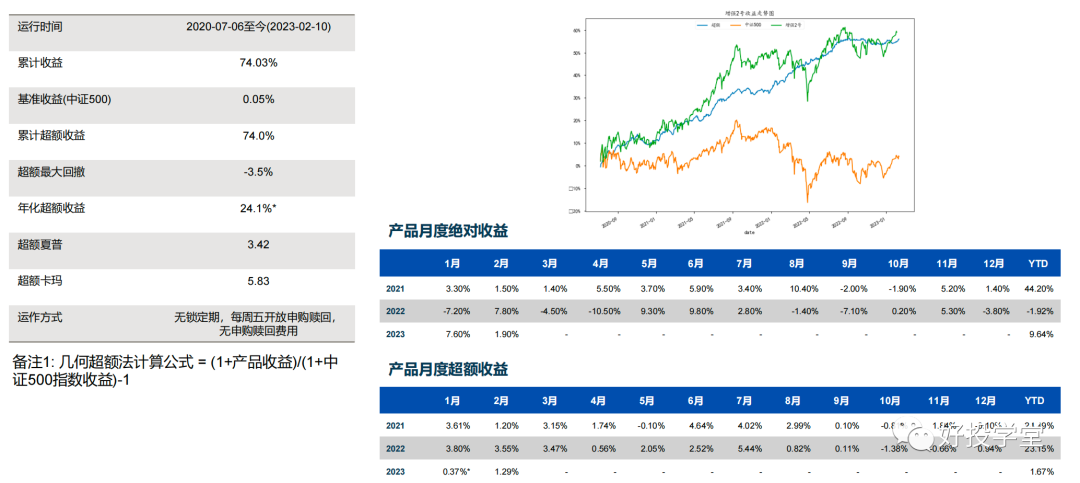

04 精选管理人:罗维盈安

宁波罗维盈安投资管理有限公司,是一家成立于2018年6月的量化投资公司。该公司的投研及营运团队毕业于牛津大学、香港大学、香港中文大学等知名院校,并且拥有超过十年的量化投研从业经验。公司成立以来发行了十余支私募基金产品,在多次私募大赛榜单中位列全国十强,表现不俗。

团队成员共事多年,各成员之间有良好的背景互补,在投研、运维、IT以及合规方面具有国际化的视野与经验。管理人的量化模型具有可解释性较强、超额稳健且富有弹性,以及主流量价策略超额的低相关性等特点,推荐投资者关注。

图文来源:罗维盈安