今天在wind上看到了华宝证券的关于介绍“固收+”策略的研报,简单总结下,感兴趣的可以看文末附件。

01 Part: 国内最主流的固收+策略有两种:

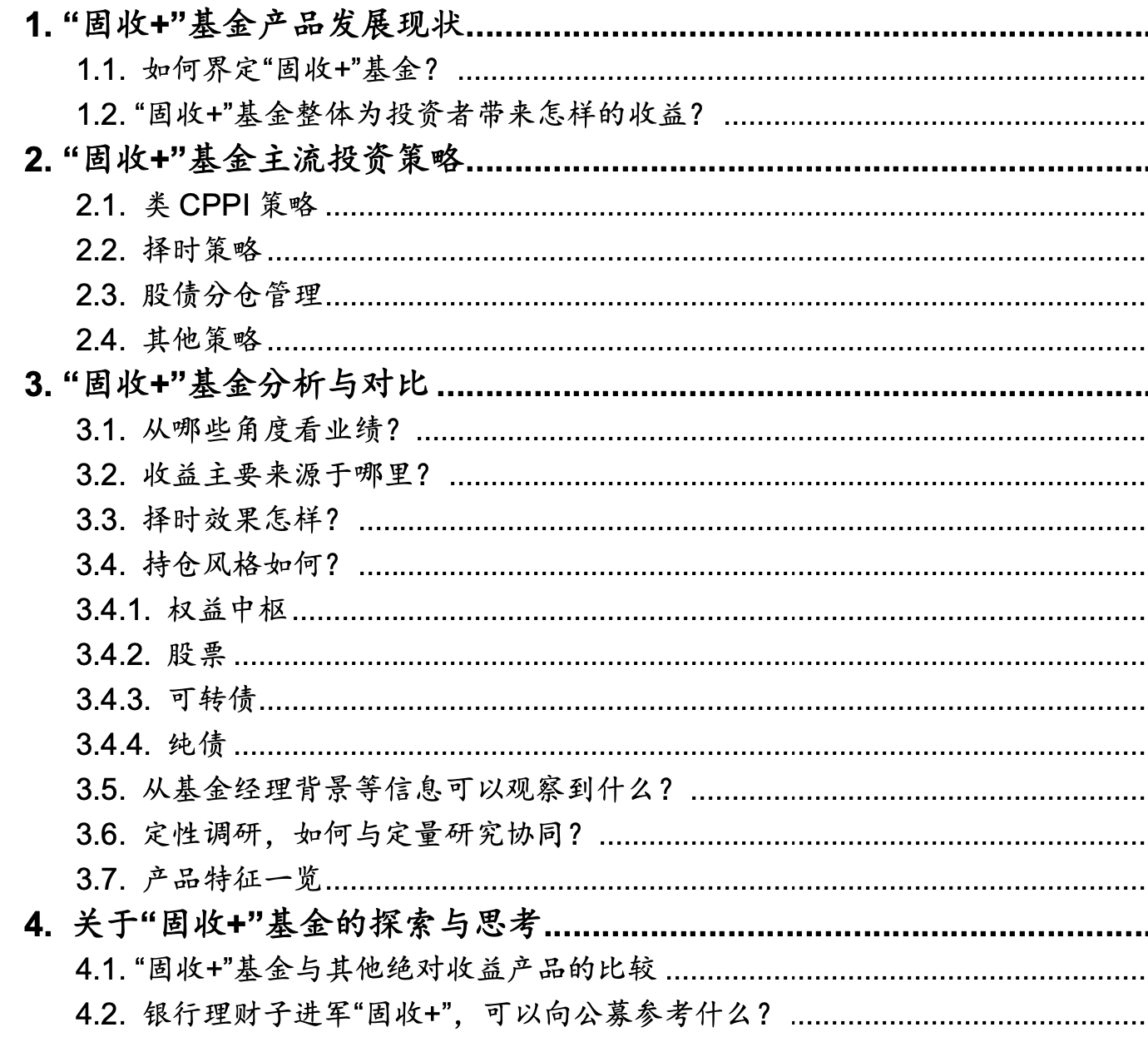

第一种是CPPI策略:打个比方初始本金是100元,保本目标值F是95元,中间100-95元会有5元的安全垫S,然后风险乘数M是2,那么实际上会有2*5=10元投在股票这些风险资产,剩下的90元投在固收类资产。 它的原理很简单,风险资产不大可能会一口气跌成0,随着时间推进,权益市场若上涨,安全垫随之增厚,产品可投向权益资产的比例相应提升,捕捉市场机会;权益市场下跌,随着安全垫的降低,产品相应降权益仓位,从而实现止损保证本金安全。 比如涨到110元了,此时会有15元的安全垫,那么投在股票的比例会提升到30元(债的投资反而从90元降到80元);比如跌到98元了,此时安全垫只有3元,那么会把股票的仓位重新平衡到6元;如果跌到95元了,此时股票仓位暴露降为0,等着固定收益类资产慢慢把安全垫攒出来。

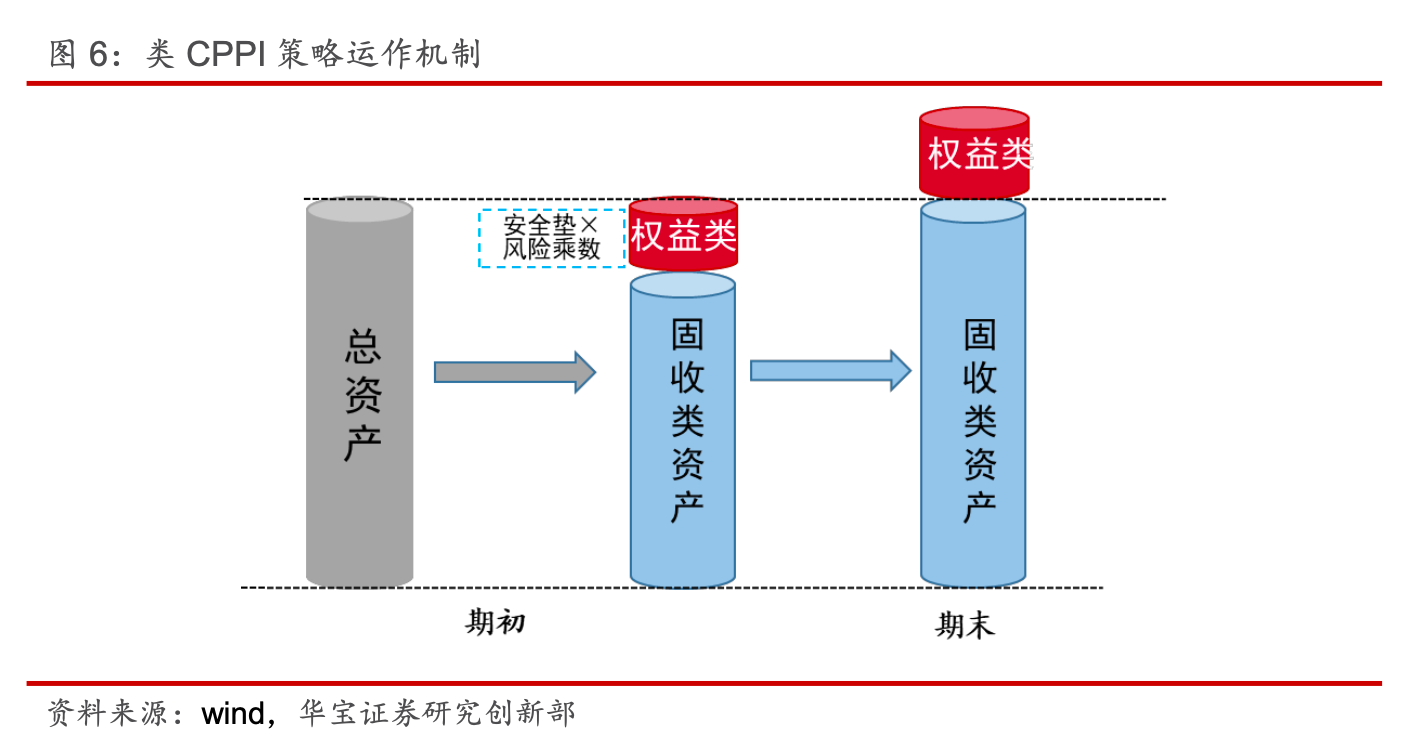

第二种是择时策略:基于定量资产配置模型,或宏观定性判断,在权益和债券资产之间进行仓位调整,把握拐点收益机会,平滑组合风险。其中,定量模型包括:均方差模型、风险平价模型、动量估值效应调整模型等;定性判断:美林时钟,宏观经济、货币及财政政策、通胀水平、股债性价比。 但是这个就很考验基金经理的判断,CPPI策略如果是越跌越减的话,那么反其道而行之的择时策略在一定时期内反而是越跌越加的,属于低位加仓高位减仓。

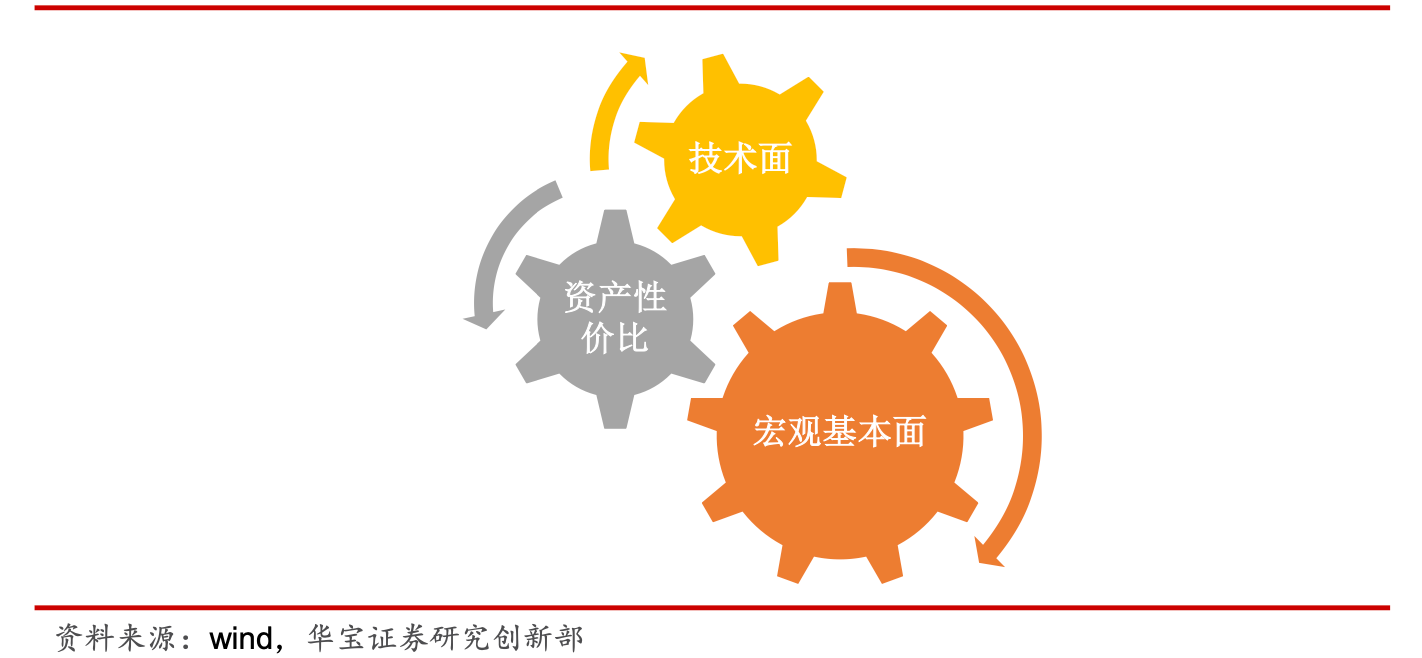

当然,还有第三种就是股债分仓管理:需要确定股票部分最高仓位,交由权益部分基金经理管理(实际上 基本满仓运作),剩下由债券部分基金经理管理。主要依靠股债资产的对冲效应,以及权益部 分选股时注重安全边际,来实现较为稳健的收益。 但是这个策略在国内固收+其实不是主流,比如华宝证券的研究员在写报告时,能拿出来举例的产品只有两个:永赢双利、天弘安康颐养。

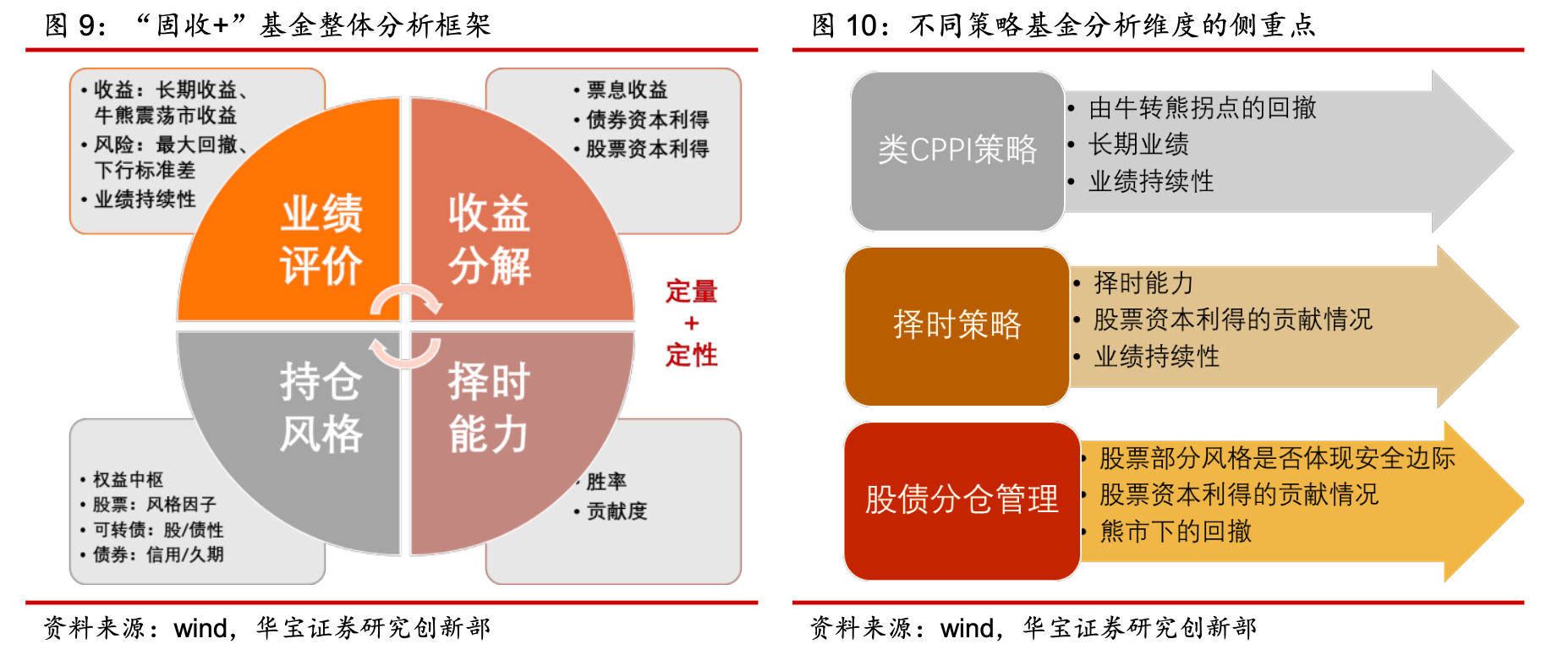

02 Part “固收+”的分析与对比

下面这个框架简单明晰,业绩评价的重点是:

1) 长期业绩;

2)不同行情区间业绩;

3)业绩持续性。

03 part 关于“固收+”基金的探索与思考

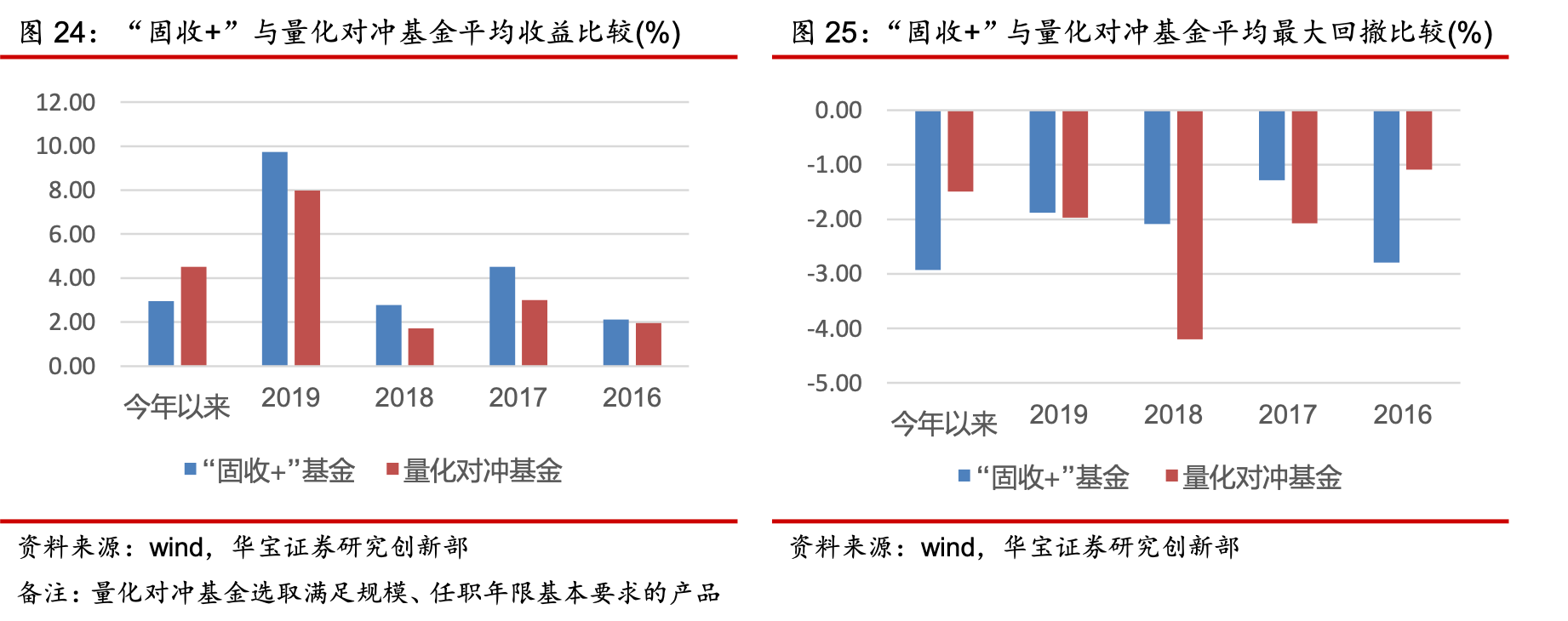

“固收+”VS量化对冲:量化对冲基金以一篮子股票以尽量覆盖β,同时卖出股指期货对冲系统性风险,从而剥 离出超额收益。该策略主要依赖于选股能力,当前主流的是以基本面因子进行选股,以获取 相对大盘的超额收益。量化对冲基金相比“固收+”基金的优势在于穿越牛熊,对市场涨跌敏 感度较低,无需投资者择时,而其劣势在于牛市行情下弹性不足,且超额回报表现较依赖于 基金经理选股能力以及风险敞口把控能力。

今年这样的熊市行情,作为固收+,要么是遵循CPPI策略,越跌越减,保住保本线;要么是遵循择时策略,越跌越加,发挥主观能动性。

固收+”主流策略各有优劣之处,其中实质在于灵 活度与纪律的平衡。类 CPPI 策略是纪律性有余,灵活度不足,且对动量信号的敏感度较大; 择时策略则是灵活度有余,纪律性不足,过于依赖资产配置能力;股债分仓管理虽然通过分工合作发挥股债基金经理的长处,但较难灵活的调整配置比例。因此在“固收+”投资中可以 做一些优化,较好的实现这种平衡。