Howard

央行史上最强收紧应对通胀的行为导致全球资本市场跌超17%。股市到底了没?我们认为要回答这个问题,可以将现在的情况与过去由通胀引发的市场底做个对比。

熊市一般是这样诞生的:

1)利率提高→折现率(必要报酬率)相应提升→资产价格下跌(因为同样的未来现金流折现回来少了);

2)利率提高以及经济前景不确定性增加→风险偏好下行→资金从风险资产流出,风险溢价提高压低资产价格;

3)折现率和风险溢价的提升,叠加资产价格下跌,导致经济活动和收益减少,从而给股票资产更多压力。

我们认为判断股市到底部要满足以下条件:

1)要有长效的宽松措施来抵消经济的利空;

2)资产价格跌的够多能让投资者愿意回到股票市场。那么前者需要央行评估放缓的经济足以将通胀拉回到正常水平;而后者往往意味着股票价格超跌了,跌过了高利率所对应的高折现率计算出的股票真实价值,这才会让投资者愿意重新购买股票。

那我们看回到现在的市场,其实资本市场底的典型特征还没有出现:

目前通胀还是很高,经济还相对强劲,央行也还没有宽松(现在还只是说加息放缓)。而且,虽说股票价格跌了,但股票的长期投资价值现在还是不如债和货币,这就意味着投资者仍然缺乏回归股票市场的动力。在股票价市场止跌反弹前,央行会选择继续观望,等待更多的衰退信号出现。

下表是美国历史上通胀导致的熊市时期的经济状况和股票价格表现(“通胀熊市”是指美联储用紧缩政策管理高通胀引发的资产抛售)。通胀是典型的滞后指标,股市反弹通常在通胀还很高的时候就开始了。往往是央行看到显著的经济衰退风险然后开始转向放松来遏制衰退,以及股票有个明显的重新定价(大跌)的时候,反弹就开始了。

可以看到现在经济增速、美联储政策和投资性价比这三方面都没有达到历史上通胀驱动的股市底时对应指标的表现。

全面参考历史可以帮助我们发现哪里可能判断错了。上表中的几个时期并没有展现另一种市场情形:

1)高通胀是因为短期因素导致的,央行不会选择放缓来控制通胀(2018年);

2)央行就是想让通胀更高一点(如上世纪60年代末和土耳其市场)。

我们会结合现在的一些迹象去看我们用哪种市场去作参考更合适。现在来看的话,我们认为我们参照历史上“通胀熊市”的表现得出“现在还没有到底”的结论出错的风险相对较低。下面我们将从几个细节来看我们为什么得出这样的结论。

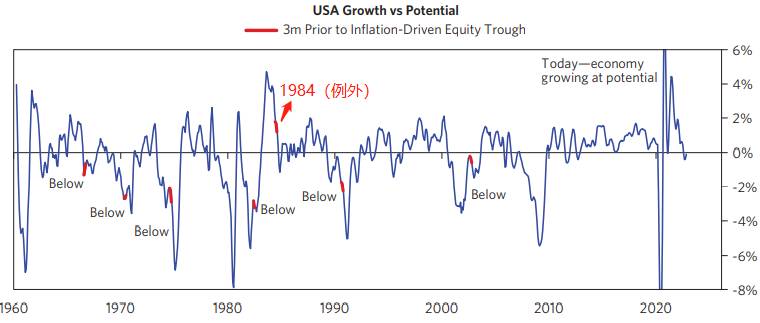

1.市场底部时期经济增长往往非常乏力,但是现在经济增长还非常正常

一般“通胀熊市”的底部经济增长都特别乏力(0%以下),美联储会调整为宽松的政策来救市。但1984年的情况比较特殊,1984年经济增速还是正的,但是下滑得特别快,而这一阶段的失业率尤其高。现在来看,虽然经济增长非常强劲的时候后已经过去了,但是现在经济还在维持扩张(0%附近)。

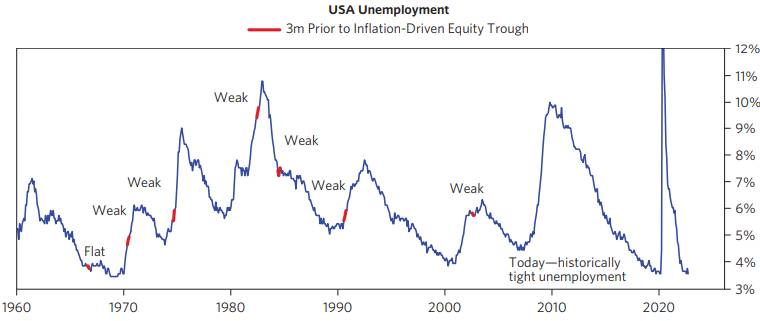

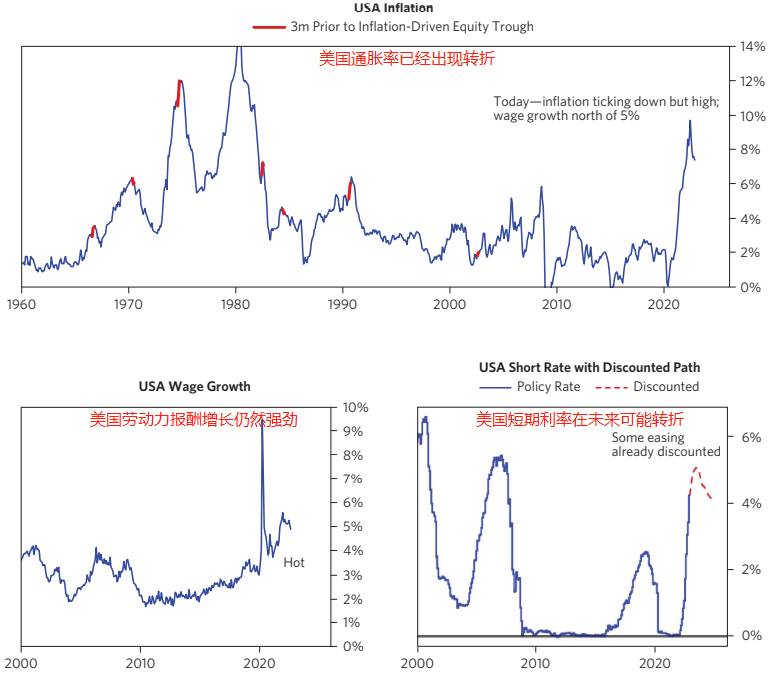

与此同时,“通胀熊市”的底部往往伴随着就业市场的疲软。高失业率会带来经济增速下降和通胀率降低,这会让美联储介入支持经济,同时创造一个低通胀环境。但现在呢?就业市场还是非常强劲,失业率很低,劳动力市场紧张导致薪酬上涨和有弹性的高通胀。

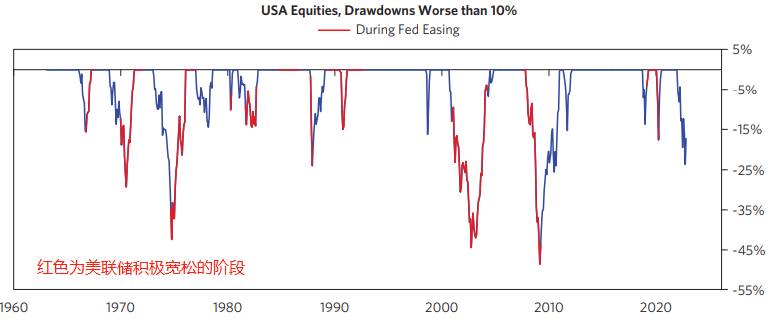

2.市场底的出现需要美联储紧缩的影响出清,而现在还没有

开篇我们讨论了熊市诞生的逻辑,美联储治理通胀引发的利率上行使得股票资产被重新定价,这时市场都预计经济会衰退而且风险溢价都很高,而一旦央行放松到足以抵消经济继续衰退,就为反弹创造了条件。

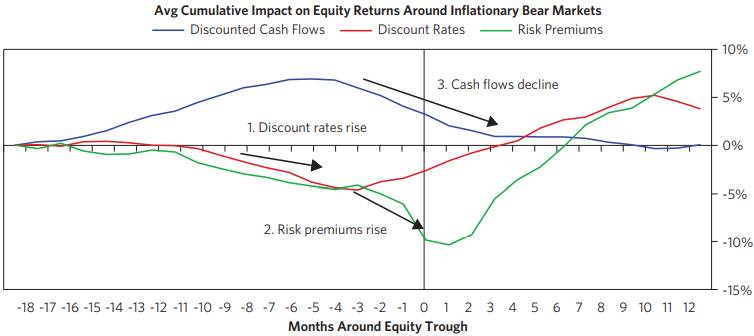

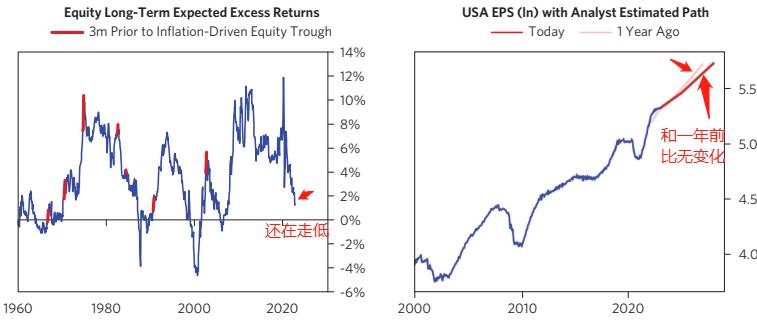

下图展示了影响股票价格的三大因素:折现率、风险溢价和未来现金流。利率一高,折现率(红线)就相应提升,经济预期下降,风险溢价(绿线)就会提高,企业的未来现金流预期(蓝线)就会下降,这三种因素综合导致股票价格下跌。通畅来讲,央行停止紧缩政策后折现率会率先回落,成为股价的支撑项,但高风险溢价和走低的未来现金流预期会在市场底来之前的几个月继续拖累股价。

上文提到过,在市场熊转牛之前,需要股票的回报预期有显著的增长,投资者才会愿意放弃一些低风险低收益的资产回到股票市场投资(投资性价比的问题)。

目前来看,我们认为股票的重新定价(下跌)还没有结束。经测算,现在的长期投资超额预期收益跟历史上市场底部对应的长期投资超额预期收益比还比较低而且还在往下走。另外,市场上大多数分析师认为当前测算的企业未来现金流增长水平和一年前测算的基本没什么变化,并没有反映出我们期望看到的经济放缓。

3.市场底通常随通胀的转折而来,现在通胀是下降了,但劳动力报酬的增长又会阻碍通胀下行

虽然现在通胀还是比较高,但是这几个月来,通胀率已经从高峰有所回落。从历史上通胀引发的熊市来看,一般通胀转折的时候就是市场的底部,因为利率水平不再升高,折现率会随之下降,股票价格会止跌企稳。但是历史上通胀转折点往往伴随着经济显著衰退,美联储必须在控制通胀和救市中做选择。经济衰退和高失业率本身就会导致通胀降低。

但是现在呢?通胀是回落了,但是经济并不差,而且部分大宗商品供应短缺导致的商品涨价,以及劳动力报酬增长会给通胀提供支撑。在这种背景下,美联储无需在救市和继续控制通胀中做选择,而只需要专心地治理通胀。

4.市场底部往往伴随着美联储显著的宽松政策。现在还并未发生。

好投声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。