该如何用好自由现金流ETF?

作者:大马哈投资

题图:大马哈投资微信公众号

此前,我在自由现金流指数业绩为何如此逆天?和千呼万唤的自由现金流ETF来了,你需要知道的...两篇文章中对以国证自由现金流(980092)为代表的系列自由现金流指数及其对应的自由现金流ETF(159201)的特点进行了非常详细的介绍。

在经过紧锣密鼓的产品方案设计、产品上报获批及发行后,昨日自由现金流ETF(159201)终于迎来了上市交易,这意味着千呼万唤的自由现金流ETF可以被广大投资者直接在二级市场买到了。

从上市首日盘面来看,自由现金流ETF(159201)的交投非常活跃,作为一只接近7亿的ETF基金产品,昨日该产品成交3.45亿,换手率为45.6%,结合盘中该产品的折溢价及Wind披露的实时申购赎回数据,可以推知该产品昨日还获得了非常多的净申购。

在成长风格占主导地位的当下,我想上述数据应该一方面能够充分反映投资者对于自由现金流ETF这只产品的投资热情;另一方面也反映了投资者对该ETF产品背后管理人华夏基金的充分认可,华夏基金作为国内ETF行业的一哥,从ETF产品的管理规模,流动性及跟踪偏离控制上均具有非常明显的优势,也是我国首只ETF(上证50ETF)的管理人,在ETF产品投资运作管理及行业生态的建设中均积累了非常丰富的经验。前段时间出圈的ETF小助手“红色火箭”小程序也出自华夏基金。

昨晚我又看到了自由现金流ETF(159201)对应的联接基金开始上报,这意味着如果一切顺利,渠道及电商等场外投资者不久后也可以很方便的借道联接基金投资于自由现金流ETF(159201)。

今天借着自由现金流ETF(159201)上市的机会,我想来简单的来聊一聊,作为普通投资者,该如何充分用好这只基金产品?

自由现金流,红利Plus

最近已经有非常多的文章介绍自由现金流指数的优异业绩表现,我在前两篇文章中也做过非常详细的展开,在此不再赘述。简单来说,自由现金流指数有以下几个特点:

(1)属于与红利或者价值类同一族的指数。说到自由现金率(FCF2EV)这个指标,对于普通投资者而言可能略微有点陌生,但对于量化投资者而言则再熟悉不过。该指标连同市盈率、市净率、市销率及股息率等因子一起,都是基本面量化投资者在构建大类价值因子时最常见的细分指标。

具体数据也可以印证这一点,2013年至今,国证自由现金流和沪深300红利相对沪深300的超额收益相关系数高达54.36%,自由现金流和股息率业绩呈现强相关性。再看股息率,2014年至今中证红利指数的年化股息率为4.14%,同期国证自由现金流指数的年化股息率为3.53%,与中证红利指数非常贴近。

(2)业绩:自由现金流 > 红利 > 宽基。界定完该类指数的基本风格属性后,我们再来看业绩表现。2014年至今沪深300指数的年化收益为6.63%,同期中证红利指数的年化收益为11.43%,中证红利相对沪深300的年化超额为4.8%,红利指数的整体业绩已非常可观。但自由现金流指数的业绩比红利类指数还要更好,同期国证自由现金流指数的年化回报为17.51%,相对中证红利的年化超额为6.08%。可以说,国证自由现金流是一只业绩相当优异的指数。

(3)更擅长捕捉红利股中的成长机会,属于红利的Plus版本。之所以国证自由现金流指数相对中证红利指数有着更优的业绩表现,我之前做了非常详细的分析,简单来说国证现金流通过自由现金流指标及更高频的调仓,能够更好的把握价值股中偏成长投资机会。也因为此,国证自由现金流指数的整体市盈率水平(12.6倍)要略高于中证红利(7.3倍)。

因此从上述角度来看,鉴于国证自由现金流相对中证红利更优的业绩表现以及相对清晰的超额收益逻辑,既然这样,自由现金流ETF(159201)可以作为我们红利类持仓的部分替代。

成长风盛行还需自由现金流ETF吗?

站在当前时点,不少投资者对这类产品最大的疑虑很可能就是随着市场反转成长风格走强,我们还需要配置自由现金流ETF(159201)吗?毕竟这只产品跟踪的国证自由现金流指数今年以来下跌1.99%,业绩远不及市面当红的AI产业相关指数。

对此,我的答案是肯定的,原因有几个方面:

(1)预测市场风格是一件很难的事情

我做过一个简单统计,那就是在2019年至今6年多的时间里,在2021年1月底之前持有沪深300成长指数,在这之后持有沪深300价值指数,然后其他什么也不干,那么我们在2019年至今将可获得173.4%的优异投资回报。我不知道有多少投资者朋友在这期间可以获得这样的投资收益,总之我的投资回报是远远没有达到这个水平的。

需要指出的是,沪深300成长和沪深300价值都是成长和价值风格中相对中庸的指数,如果寻找更优的替代,那么做这样粗略的成长和价值风格切换将获得更好的业绩。

通过这个数据,大家很容易理解我想表达的,那就是对于绝大多数投资者而言,要精确的预测市场风格是一件很难的事情,我们可以对市场表达观点及倾向性,但没必要在成长和价值风格间做过于极致的押注。换言之,我们什么时候都需要像自由现金流ETF这样的价值类基金产品。

(2)资产配置思维很重要

对于投资者而言,找到具有高收益特征的权益资产而言并不难,难的是能够拿得住。要让投资者拿得住权益资产,提升持仓组合的收益风险比显得尤为重要。

马科维茨模型告诉我们,将长期均具有不错回报但之间相关性很低的资产组合在一起,可以在不损失组合投资回报的同时有效降低组合的波动率,从而提升组合的收益风险比(也即夏普比率)。

如果我们看国证自由现金流和沪深300成长相对沪深300超额收益的相关性,可得出两者之间的相关系数为-44.89%。显而易见,如果将国证自由现金流指数和成长类资产组合在一起,可以非常有效的降低超额收益的波动性。

换言之,引入自由现金流ETF(159201)这类产品作为底仓,可以成为组合的后卫角色,熨平组合波动,让投资者更为拿得住。

(3)美国经验:价值风格虽难,但仍占一席之地

在千呼万唤的自由现金流ETF来了,你需要知道的...一文中,相信大家能充分的感受到价值类风格在美股市场的难。在过去相当长的一段时间里,红利类\价值类策略在美股市场都是大幅跑输大盘宽基指数的。

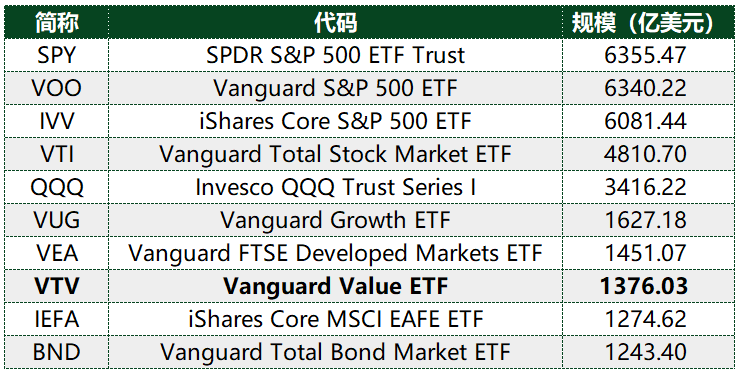

但如果我们翻开美国市场的规模前十大ETF(见下表),可发现也有一只价值类ETF(Vanguard Value ETF)挤进了前十强,最新规模为1376.03亿美元。

数据截至:2025年2月27日

由此可见,在美国市场价值因子持续多年无效的现状下,价值类ETF依然有着旺盛的生命力,其在组合中的资产配置价值被得以广泛认可。那么更别提在A股市场有着极为优异业绩且与成长风格超额呈现负相关的自由现金流ETF(159201)了,我认为从长期来看这类产品在A股市场将有着非常旺盛的生命力。

自由现金流&红利质量,与成长市更搭

当然,如果我们真的对市场有一定判断能力,这也不意味着我们什么也不可以做。在市面各式各样的红利类指数中,我们发现有些红利族指数相对于纯高股息指数在成长市中表现出了更强的业绩适应性。

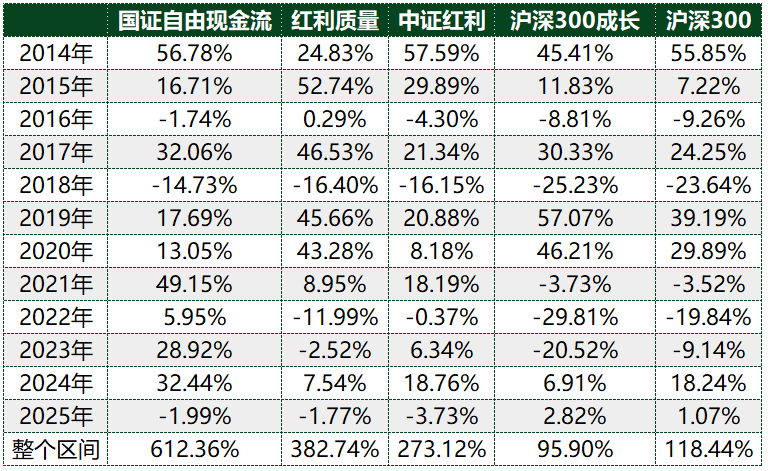

在千呼万唤的自由现金流ETF来了,你需要知道的...中,我就谈到了国证自由现金流这类指数更为适合当前偏成长的市场风格,这从逻辑上来说是非常通畅的,因为它更能捕捉价值股的成长投资机会,那么自然在成长市中更能显身手。像今年以来,尽管时间尚短,但国证自由现金流指数相对中证红利指数已展现出明显的业绩优势。因此如果大家看好接下来偏成长的市场风格,可以考虑将组合中高股息资产的一部分替换为自由现金流ETF。

数据截至:2025年2月25日

除了国证自由现金流这只指数外,我发现还有一只红利类指数也更为契合成长风格行情,那就是红利质量(931468)。

通过上表的分年度及整个区间业绩表现,我们可以看出,红利质量(931468)这只指数一方面长期表现优于中证红利(年化超额高出2.38%),另一方面在成长市中表现优于中证红利(比如像2015年、2019年、2020年和2025年)。

之所以红利质量指数呈现出这样的特点,我特别做了下功课:

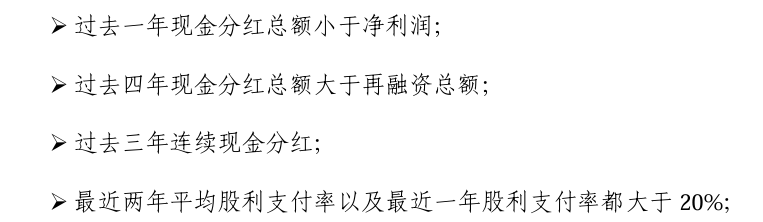

(1)在样本空间选择上,对上市公司回报股东(分红)提出了比较严格的要求。比如过去三年连续现金分红,股利支付率大于20%,分红金额要小于再融资总额,这使得筛选的上市公司呈现出比较强的红利属性。

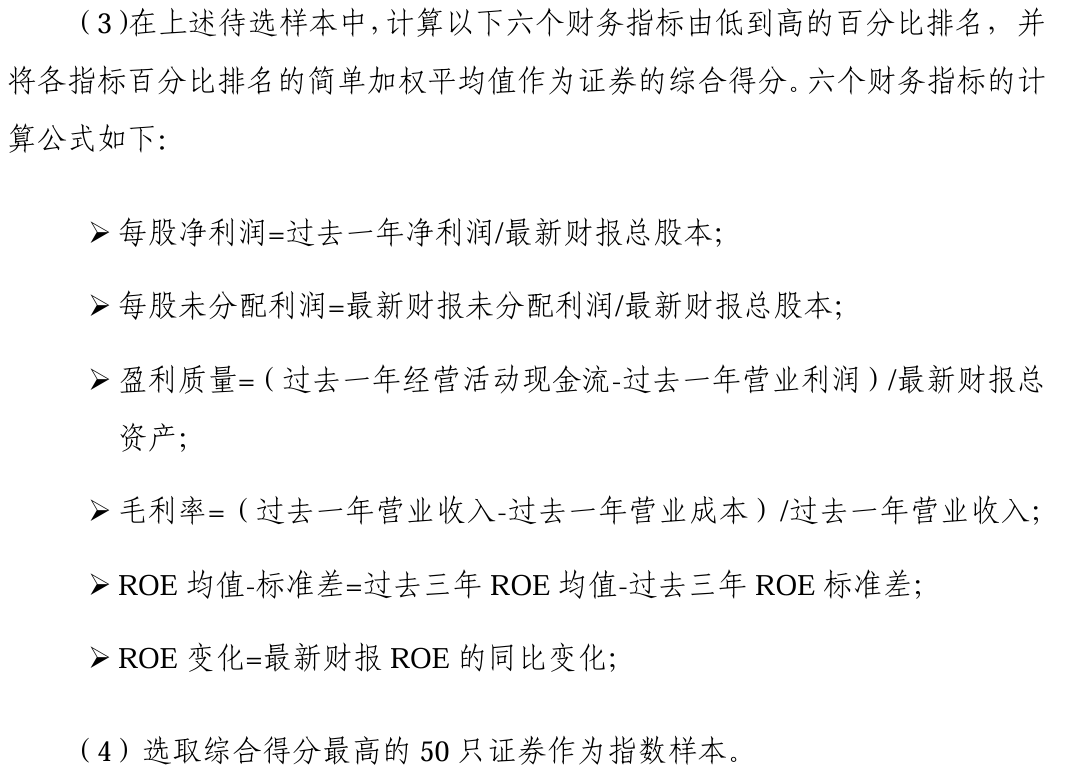

(2)在对样本空间的进一步筛选上,强调公司经营质地及成长性。比如对盈利质量(净利润中的现金流含量)、毛利及ROE指标等做了要求,这使得上市公司比一般的高股息公司而言呈现出更强的成长性。

简而言之,红利质量(931468)指数“红利+质量”的属性使得其在熊市中表现出一定的防御性,在牛市中又表现出一定的进攻性。

因此,如果大家当前希望在自由现金流ETF(159201)的基础上多一点选择,也可以考虑红利质量这只大家平时不太能留意到的指数。恰好红利质量(931468)指数也有相应的ETF产品,为红利质量ETF(159758),最新规模为5.26亿。

写在最后

对于大多数投资者而言,要获取理想的投资回报,最重要的是拿得住,自由现金流ETF(159201)的问世,我想在为投资者提升长期投资回报及降低投资组合波动上提供了更多的选择,从这个角度来说,这只产品的问世意义十分重大。

随着DeepSeek的出圈,海内外投资者对中国资产的信心大增,科技股表现得风起云涌。在这样的市场背景下,我们也不妨在红利类资产的配置上与时俱进,可在坚守价值风格的基础上更注重成长性机会的捕捉,那么此时自由现金流(159201)和红利质量ETF(159758)这类产品的投资价值变得更为凸显。

正如我在千呼万唤的自由现金流ETF来了,你需要知道的...中所说的,从美国这样过去十余年时间成长风经久不衰的成熟ETF市场经验来看,自由现金流、红利增长及红利质量这类策略受到投资者的热捧。

从这个角度来说,自由现金流和红利质量策略在风险偏好提升的A股市场中将大有可为。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。