债市瞰瞻(2024年12月)

作者:瞰瞻资产

题图:瞰瞻资产 微信公众号

11月债市回顾

The Bond Market Review

债券市场11月持续上涨,国开表现优于国债。11月资金均衡宽松,经济数据亮点有限,叠加美国大选落地,市场对明年经济预期无明显改观,助推债市情绪,债券价格一路上涨,同时10万亿化债政策落地,城投风险进一步缓释,信用债利差压缩。

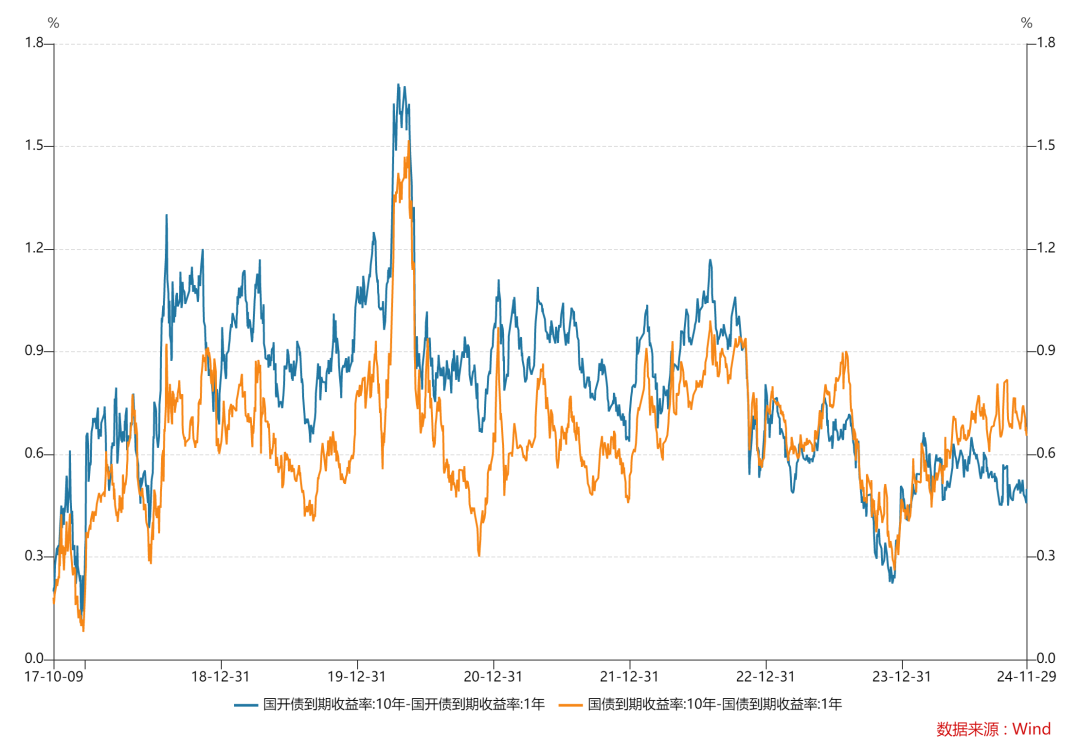

全月10年国债活跃券240011下行10.3bp至2.0250%,10年国开活跃券240215下行12.6bp至2.10%;国债10-1利差较上月收窄6.92bp至65.40bp,国开10-1利差较上月走阔0.32bp至49.90bp。月初资金面均衡偏松,美国大选结果出炉,经济悲观预期升温,增量财政政策基本符合预期,利空出尽,债市情绪良好,持续上涨。月中央行OMO持续净投放,资金面整体均衡,通胀、经济及金融数据表现依旧偏弱,市场博弈地方债供给,债市横盘震荡;月末资金宽松,地方债发行结果较好,非银同业存款利率纳入自律管理,叠加特朗普计划对中国加征关税,债券重回涨势。

资金面方面,全月资金均衡宽松,月中略有收紧,银行维持大量融出,资金价格稳中有降,流动性分层缓解,央行大量投放流动性呵护跨月资金。月初资金充裕,而后受到汇率贬值压力、同业活期存款利率调降和OMO回笼的影响,银行融出规模大幅下降,资金价格走高,随后央行逐渐增加OMO投放,资金面恢复宽松。中下旬面临税期扰动、1.45万亿MLF到期和政府债发行提速等多重因素,央行大量投放流动性对冲,资金面保持充裕,跨月轻松。

信用债方面,本月各品种各期限信用债均上涨,低评级长久期信用债涨幅较大。本月初人大常委会宣布通过一次性提高地方专项债限额6万亿,并连续五年从地方专项债新增限额中提取8000亿用于化债,累积规模达10万亿,城投迎来近年最大化债力度,信用风险得到进一步缓释,买盘热情高涨,信用债市场利差快速压缩。

12月展望

Future Prospects

经济基本面,11月制造业PMI为50.3%,受到国内刺激政策显效以及“抢出口”的影响,内外需同时回升。11月CPI环比下降0.6%,同比上涨0.2%,食品价格超季节性下降拖累CPI表现;PPI环比由降转涨,同比降幅收窄,增量政策效果有所显现。消费方面,11月社会消费品零售总额同比仅增长3.0%,低于市场预期,当前以旧换新及家电补贴政策对消费提振效果逐渐趋弱,或仍需政策发力来带动消费能力和意愿回暖。投资方面,地产销售延续止跌回稳迹象,11月重点城市新房、二手房销售规模同环比均增长,政策效果初现,但房地产市场整体仍偏弱,企业拿地和新开工意愿不足,短期难明显向好,同时近期政府债券发行放量,但化债资金本身对提振投资影响有限,11月基建投资增速回落至9.7%,基建投资延续放缓态势,11月固定投资继续低于预期,显示投资恢复尚需时日。出口方面,11月出口同比增长6.7%,同比放缓,但仍强于季节性,主要受海外需求韧性及“抢出口”影响;进口下降3.9%,主要受国内有效需求偏弱及国际能源等商品价格低迷影响,考虑明年特朗普上台后可能对中国加征关税,出口或将承压。总体来看,国内有效需求偏弱,固定资产投资处于低位,企稳回升还需时间,加之明年出口情况存在较大不确定性,经济基本面较弱的格局延续。

政策面,12月9日中央政治局会议政策基调从“逆周期调节”提升到“超常规逆周期调节”,货币政策从“稳健”到“适度宽松”,财政政策从“积极”到“更加积极”,表明政策逆周期调控力度达到前所未有的程度,引发市场进一步降息预期。此外,会议首次提出“稳住楼市股市”,并强调“大力提振消费,扩大国内需求”,旨在通过楼市股市企稳一定程度带动消费反弹。总体来看,12月各项增量政策陆续落地,政策基调也有明显转变,市场降息预期提升,货币政策也将转为适度宽松,全力配合财政政策发力,债市短期无明显利空,债券牛市延续。

综合来看,11月各项经济数据有些许回暖但总体偏弱,投资消费还需刺激提振,经济基本面延续弱复苏态势,货币政策转为“适度宽松”,降准降息仍有空间,配合财政政策继续发力,随着化债政策落地和年内政府债发行冲击逐渐缓解,债券利空有限,债牛有望延续。近期债券利率快速下行,一方面提前反应了降息预期,另一方面是在资产荒背景下,机构配置需求难以得到满足,且市场票息过低难以覆盖金融机构成本,只得寻求通过长久期利率债的资本利得弥补收益。考虑当前债市上涨过快,需要关注可能出现的止盈回调情况,避免净值的回撤,固收产品可考虑在保持底仓的情况下,适当止盈降低杠杆仓位。同时积极关注可转债及信用债的交易机会,争取在控制净值回撤的前提下,为产品贡献收益。

利多因素:

(1)经济基本面偏弱

(2)货币政策转为适度宽松

利空因素:

(1)股债跷跷板效应

(2)财政政策或加大力度

(3)对经济修复预期边际向好

高频数据观测:

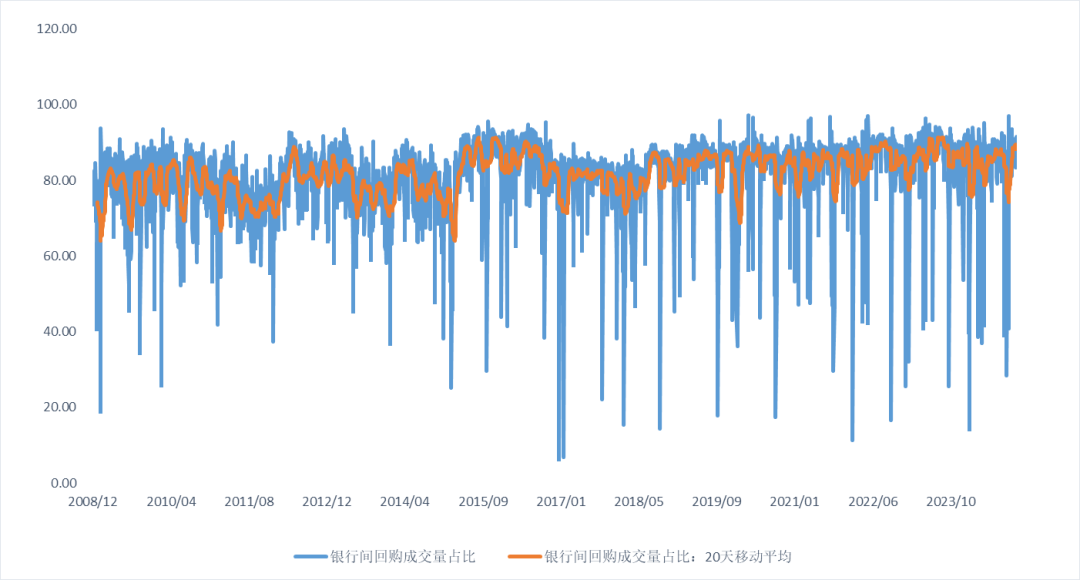

1、资金面本月整体均衡偏松,月中略收紧,机构流动性分层现象有所缓解,隔夜回购占比较上月提升。

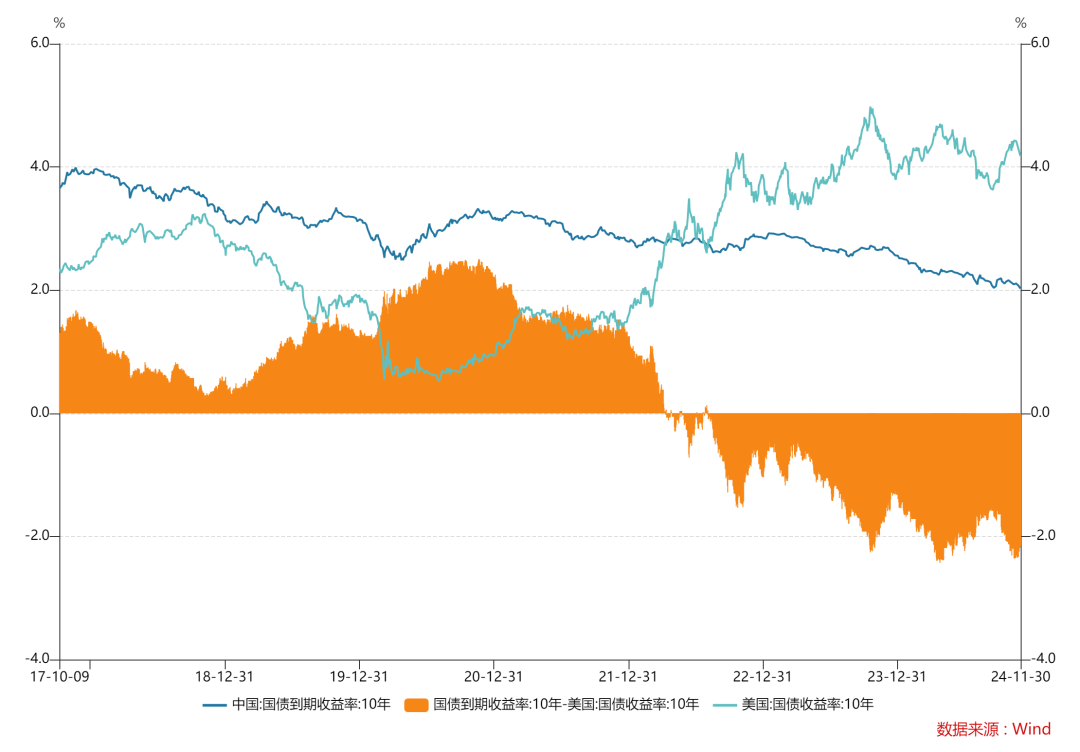

2、11月10年美债利率较上月下行10bp至4.18%,中债收益率较上月下行12.84bp至2.0253%,中美利差倒挂幅度扩张至215bp。美国11月CPI同比增速略有反弹,上升2.7%,环比上升0.3%;核心CPI同比上升3.3%,环比上升0.3%,整体符合市场预期。通胀的小幅降温部分缓解了市场对通胀反弹的担忧,预计美联储大概率12月降息25bp。

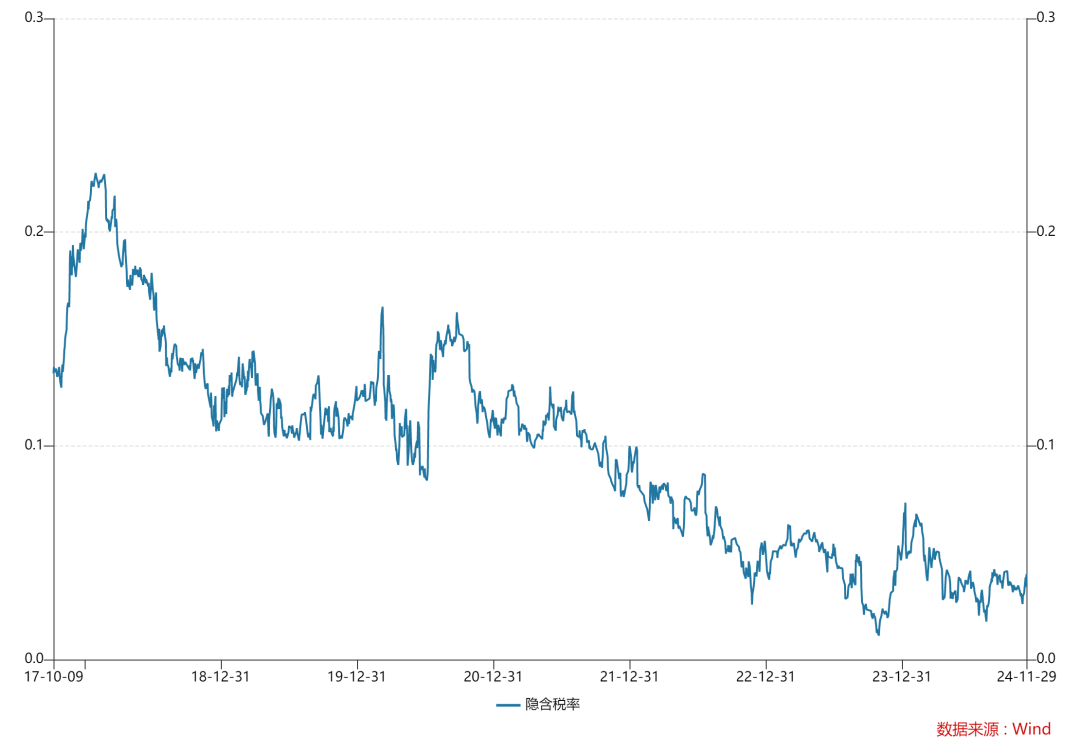

3、国债国开活跃券利差有所降低,10年国开隐含税率震荡上行至4%,国开性价比有所提升,仍处于历史低点。

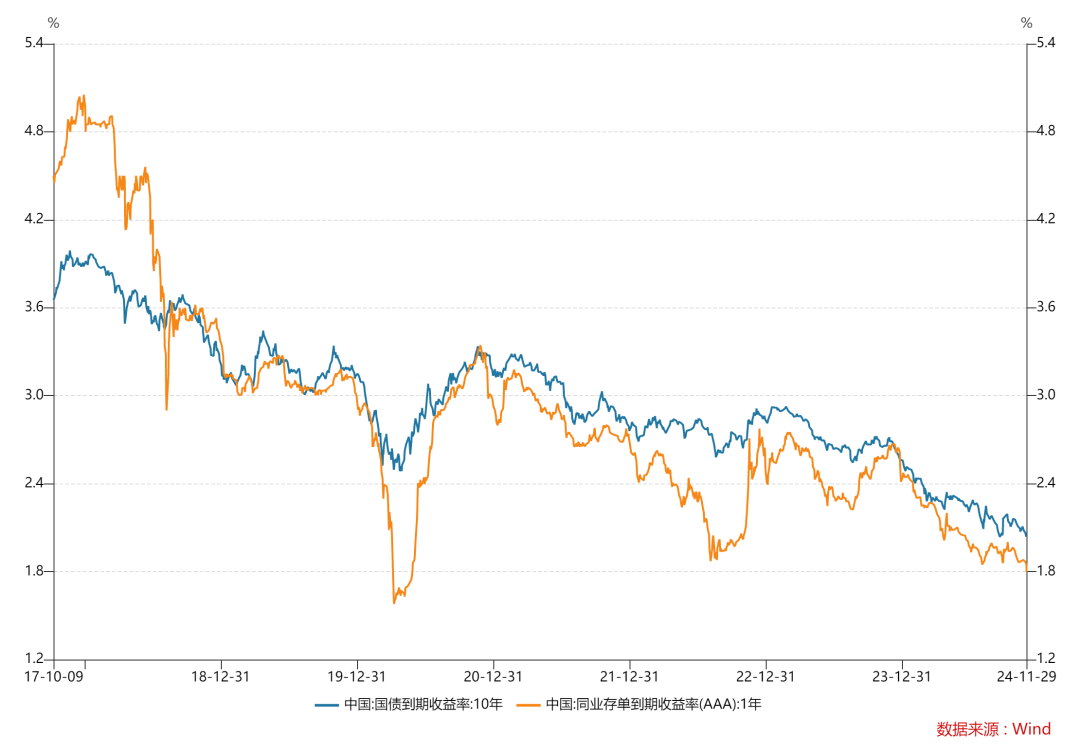

4、十年国债与一年同业存单利差较上月略微提升,十年国债收益率再创新低,政策基调转变,市场降息预期有所提升。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。