当货币基金跌破1%

作者:表舅是养基大户

题图:表舅是养基大户 微信公众号

大家周日晚上好,12月以来,有很多和“1”相关的里程碑事件,比如,10年国债下破2%,来到“1时代”;比如,30年国债上周一度也下破2%,半只脚迈入了“1时代”;又比如,本周五的2年期国债,一级新发的加权利率来到了1.06%,甚至快要离开“1时代”了。

这周,我们从分析货币基金开始,解释一下,为何我们认为,明年上半年,会有批量的货币基金,7日年化收益率跌破1%,刷新低利率时代的定义。并且,从这个展开去,聊聊其他大类资产的情况。

老规矩,我们结合招银理财的大类资产周报,《高息资产难觅,红利,还是红利!》。有意思的是,招银本周的几篇公众号推送,都是我们准备聊的内容,包括这篇《十年国债利率1.0时代,买什么》。

其推荐产品的指数等级,和我们想表达的也类似,我们今天重点聊,蓝色框框里的四类资产。

......

本周要讨论的热点,一共六个,分别是:

第一 ,货基,为何明年上半年收益跌破1%?

第二,保险,9月开始降费后,保险销售情况如何?

第三,红利,为何从“要不要配”变为了“不得不配”?

第四,海外,为何判断,QDII额度会进一步快速收紧?

第五,A股,为什么“理财自建估值整改”,有利于A股?

第六,黄金,央妈比想象中买的还多?

绝对都是干货,欢迎大家收藏、转发。

......

第一 ,货基,为何明年上半年收益跌破1%?

我最近在写一篇年度展望,叫《金融行业2025年十大猜想》,其中的一条,就是预测:

明年上半年,有一批货币基金,7日年化收益率,将陆续跌破1%,来到0.9%,甚至0.8%的时代。

这里帮大家解释两个逻辑。

一方面,这个判断,是基于最基础的数学假设。

我们知道,货币基金持有的资产,平均剩余期限不能超过180天,其中,2000亿以上的重要货币基金,不能超过90天,5000以上的巨无霸货币基金,不能超过60天。

AAA的银行同业存单,是货基最主要的持仓,到目前为止,存单处于期限倒挂的局面——3个月以内的存单收益率在1.7%以上,1年期的已经在1.7%以内了,期限倒挂意味着,市场预计,跨过年后,存单收益率会进一步下行。

下行到多少呢?市场的政策利率,也就是央妈的OMO,现在是1.5%,而从债券的定价看,市场已经预期,短期内至少降息20bps,那么,也就是说,预计明年上半年,OMO在1.3%,按照一定的利差,AAA存单会到1.4-1.5%的水平。

大家记住,这就是货币基金,能买到的主力资产的收益率水平,1.4-1.5%。

另一方面,这个判断,针对的,是那些中高费率的货基。

在一轮ETF降费潮之后,中国的ETF市场,发生了一个很黑色幽默的事情,权益类的ETF,综合费率,降到了20bps,但是,大家知道,最大的两个场内货币基金,综合费率是多少吗?分别是64bps、69bps。

场内货币ETF的综合费率,竟然是权益ETF的3倍以上。

这个情况,同样发生在,场外的宝宝类货币基金身上——大量的货币基金,由于较高的销售服务费,综合费率,在60bps,也就是0.6%以上。

那么,结合一下。

当一个货币基金,能买到的资产,收益率在1.4-.1.5%左右,而费率在0.6%以上,请问,费后收益率是多少?是不是要跌破1%?

有人会说,那不买存单,买收益率更高的信用债呢?不好意思,现在信用利差基本没有。

也有人会说,那加杠杆呢?不好意思,融资成本和资产之间,本来就没什么价差可言了,杠杆套息策略,目前几乎是失效的。

这就是明年上半年,大家会看到的局面:一批中高费率的货币基金,7日年化收益率,降先后跌破1%。

这也是我们后续几乎所有配置建议的出发点:

在空前的低利率时代,在无风险利率骤降的时代,建议增配风险资产。

于此同时,我们判断,针对基金销售服务费的降费潮,会加速到来。

第二,保险,9月开始降费后,保险销售情况如何?

三季度以来,保险的预定利率,也就是保险产品的报价,加速下调。

其中,9月1日起,新备案的普通型保险产品的预定利率上限调整为2.5%,下调0.5%;

10月1日起,分红险上限为2.0%,万能险上限为1.5%,分别下调0.5%。

大家记住,上面说的1.5%、2.0%、2.5%,就是保险公司,在不考虑任何运营、营销成本的情况下,最低的资金,或者说负债端成本。

那么,降费后,保险,卖得如何?

我帮大家梳理了一下数据。

8月,是降费前的最后一个月,可以明显看到降费前集中出单的情况。8月单月,5家上市险企人身险保费收入,合计同比增长46.5%,增速较上月提升37.8%。

9月,这是普通寿险降费到2.5%的第一个月,增速明显下滑。同比增速下降到了6.9%,较上月下滑39.6%。

10月,这是分红险、万能险也一起下调的第一个月,保费增速开始转负。为下降1.2%,较上月进一步下滑8.1%。

11月,也就是上个月,算是进入新常态的第一个月。同比增长0.48%,实现转正。

从结论来看。

8月,销售抢跑; 9月,受到第一波冲击; 10月,受到最严重冲击; 11月,开始进入费率新常态,市场重新接受新定价的保险产品。

而这,也是大家能看到的,12月开始,保险开始抢配红利和超长债的逻辑——因为又有钱了,11月开始,保险的保费增速,从负增长,又慢慢回到了正增长。

第三,红利,为何从“要不要配”变为了“不得不配”?

好了,我们在上面,埋了两个伏笔。

其一,是以货币基金为代表,明年的无风险利率,接近甚至跌破1%;

其二,是保险,其资金成本,目前在1.5-2.5%之间,考虑到,目前银保渠道的销售,依然以2.5%的普通寿险和2%的分红险为主,可以明确的是,即使不考虑运营成本和营销成本,保险目前的资金端成本,不会低于2%,而考虑到综合成本后,寿险公司的实际成本,预计不会低于2.5%,也就是说,保险公司,必须找到2.5%以上综合回报的资产,才是可持续的局面。

这时候,上周,有一个很有意思的现象。

12月11日,保险买入成交30年等超长国债,合计198.79亿,考虑到现券交易都是T+1,也就是这里的200亿买入,都是按10号的收益率成交,当日最高收益率还在2.11%;

12月12日,数据显示,保险对超长国债的买入金额,骤降到了2.29亿,而11日的收益率区间,在2.05-2.06%。

这2.29亿的买盘数量之低,短期来看是罕见的——在上上周,保险曾三天增配超长债超500亿,所以,可以看到,随着超长债逐渐接近2%,保险的买入意愿,逐步下降。

这里的逻辑就在于,一旦超长债收益率低于2%,那么对保险来说,就是明确的资产负债倒挂了——拿着2%以上成本的钱,买着2%不到的资产,理论上,短期看,买一笔,亏一笔。

所以,对于保险而言,在债券收益率一波猛降之后,只有两个选择,留给他们。

其一,是必须根据之前监管提到的方案,负债成本与市场的资产价格挂钩,尽快继续下调预定利率,否则,按目前的债券收益率水平,已经不支持保险按2-2.5%的预定利率,从市场里拉钱了。

其二,是必须增配债券以外的其他风险资产,比如,红利类的高股息资产,这就是逻辑的变化:

在资产端收益率快速下降,但负债成本具有粘性(因为存款还没降,甚至到了年底,很多中小银行开始提高存款报价了)的区间,保险不得不增配,包括红利在内的风险资产。

这是我们在中长期维度内,看好红利板块,非常自信且自洽的一条逻辑。

推荐一下招银的这篇,《十年国债利率1.0时代,买什么?》,有一系列投资红利的进一步的量化分析,也给了一系列,产品端的解决方案。

第四,海外,为何判断,QDII额度会进一步收紧?

先说是不是,再说为什么。

打开wind或者其他软件,拉一下上周的限购、暂停申购的公告,你会发现,仅仅在上周,就有包括全市场最大的标普500基金(博时的)产品在内的,10多只QDII基金,宣布进一步缩小限购额度,或者直接暂停申购。

可以看大马哈老师这篇整理的情况,《QDII基金最新限额和ETF溢价情况》。

随着标普500和纳指100连续刷新历史新高,散户的追加申购,当然是QDII额度持续变少的重要原因,光是小小的表韭全球,上周一次发车,就带动了千万级别的追加,那么,全市场的情况,可想而知。

但是,另外一点,更值得关注的是:

我们判断,保险、理财在内的机构投资者,预计也会加快抢占QDII额度。

早在去年年底,我在12月30日写的《读完保险一哥24年展望的一些启发》中,就给大家引用过,泰康保险在内的险资的年度投资策略:

段总提到,保险有两类核心资产。一是超长期资产(比如30年国债等等)。二是权益组合,这里他提到了两块,一块是高股息(这就是为什么明年红利策略、价值风格依然值得被看好的原因之一),另一块就是标题里提到的“地域的分散化配置”。什么是地域的分散化配置? 实际,就是投资海外的QDII基金这些,段总不好意思讲的太明白,我们帮他解释一下。

大家可以看看,如果你今年年初,跟着保险,重仓这三个板块,会是什么收益水平。

30年国债,目前为止,全年收益在20%左右;

中证红利,目前为止,全年收益在11%左右;

港股通央企红利,目前为止,全年收益在26%左右;

美股,目前为止,全年收益在20%以上。

所以,你可以理解,险资今年的股价表现,为何如此炸裂了吧。

回过头说,我们认为,保险和理财,对QDII的配置,是趋势性的。地区分散的配置主线,不会发生变化。

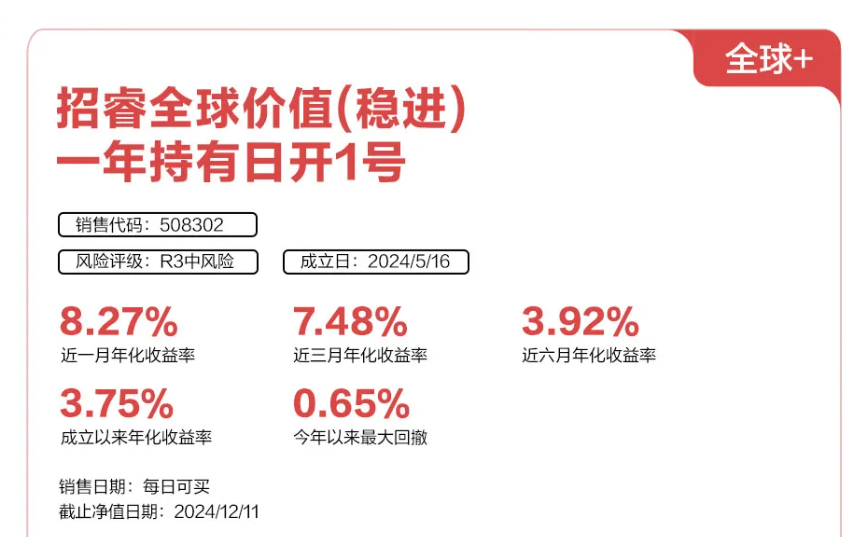

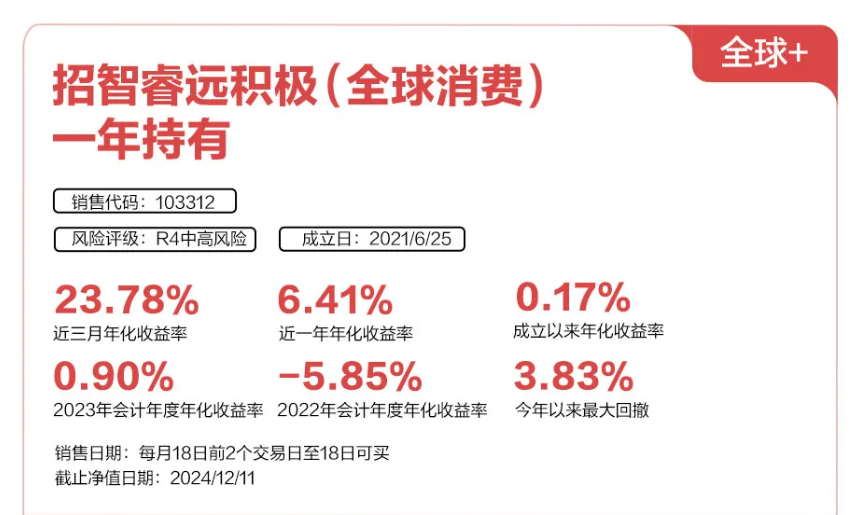

大家光看招银理财,就能看到,本周,其在重点推荐中,推了两个全球+的产品,下图。

理财产品增配海外,一方面,其自己有QDII额度,另一方面,它还能通过配置QDII基金,“占用”基金公司的额度。对大家的个人投资来说,我们的意见也是具有延续性的:

增配风险资产,在风险资产内部,尽可能地区分散,把握目前的额度机会,可以自己投指数;求稳的,可以跟投组合,也可以直接买理财的产品,其中,理财产品可申购的额度,目前会更加宽裕一点。

第五,A股,为什么“理财自建估值整改”,有利于A股?

招银本周公众号推送了一篇,《理财资金入市,招银理财在行动》。

坦率说,阻碍我们社会资金入市的掣肘,有很多,其中,关键的一条便是:

我们居民端的无风险利率太高了。

而国内居民实际的无风险利率的锚,其实就是固收理财产品。

所以,对于“理财自建估值的整改”,说实话,我是支持的,因为,我深知,当老百姓认为,还有稳稳的3%以上的理财产品的时候,其进入资本市场,或进入其他风险资产的意愿,是会大打折扣的。

回到我们年初的观点:

“今年,最大的机会,是居民无风险利率的下调;

今年,最大的风险,是居民无风险利率下调的不够快。”

而理财自建估值,我们打开其“稳一点是为了老百姓好”的幌子,其本质,和之前的贴息存款、高息同业活期存款、特殊化的保险协议存款,等等一样,都是阻碍居民实际无风险利率下行的掣肘。

所以,如果站在宏观的角度,站在整体资本市场的角度看,我们应该支持监管做出的这一行动。

第六,黄金,央妈比想象中买的还多?

本周的最后一块,我们聊聊黄金。

招银本周的资产观点中,把黄金提高,逻辑是,“降息周期”+“地缘因素”。

黄金的大牛市,从去年开始,或者从俄乌冲突开始,最底层的逻辑,就变成了——去美元化。

也就是说,因为全球动荡,叠加美国的货币超发,财政纪律不严明,导致全球投资者开始对美元美债,有了不信任感,希望在美元以外,寻求其他的等价物。

美国自己也深知这一点,所以特朗普之前还发文,“要求金砖国家放弃创造新货币或支持美元替代品的任何计划,否则,XXXX”。

那句话怎么说来着,人越是缺什么,才会越想强调什么。

目前看,有两类资产,是大家公认的,比较好的美元替代品。

一是比特币,这也算是明牌了,包括前几天,澳大利亚的养老金,开始配置比特币期货了。

二是黄金,这里,最大的动力,当然是各国央行的积极购金。

对于咱们央妈的购金,给大家补充一个视角,本周天风发的《黄金的牛市没有结束》。

里面的核心观点是:

从国家层面看,央行资产负债表里,增配黄金,只是国家增加黄金储备的一部分,从(国内黄金生产+黄金进口-黄金总消费)来看,这两年,国内的黄金,一直有未被观测到的隐含库存,比如今年,就高到400吨以上。

黄金话说,咱们买的黄金,比央妈账上显示的,还多很多。

所以,整体,我们和招银的观点类似。

对黄金而言,择时很难,用配置的心态,长期持有吧。

就聊这么多。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。