ERP还能用吗?

作者:一瑜中的

题图:一瑜中的 微信公众号

文:华创证券研究所副所长 、首席宏观分析师 张瑜(执业证号:S0360518090001)

联系人:李星宇(18810112501)

核心观点

我们发现应用股权风险溢价(ERP)指标投资A股存在两个规律:一是经济转型期A股估值或国债收益率中枢不稳定时ERP容易失效;二是股市增量资金出现内外资切换时ERP容易失效。结合这两点规律可以发现:一方面,过去一年来外资ERP处于均值以下,当下A股边际增长资金或主要源于内资存款搬家,因此当下内资ERP的有效性要高于外资ERP。另一方面,10年期国债收益率持续下行,难言10年期国债收益率中枢即将达到稳定,因此未来内资ERP指标的有效性或存疑。

报告摘要

近期股权风险溢价的失效

过去一段时间,股权风险溢价指标的失效引发市场关注。从2021年7月上证指数的股权风险溢价突破三年滚动均值之上到2024年9月美联储降息之前,上证指数的股权风险溢价水平维持在历史高位,期间有3次突破均值+两倍标准差的水平,但是上证指数并没有出现趋势性上涨的现象,令市场对股权风险溢价的有效性产生质疑。

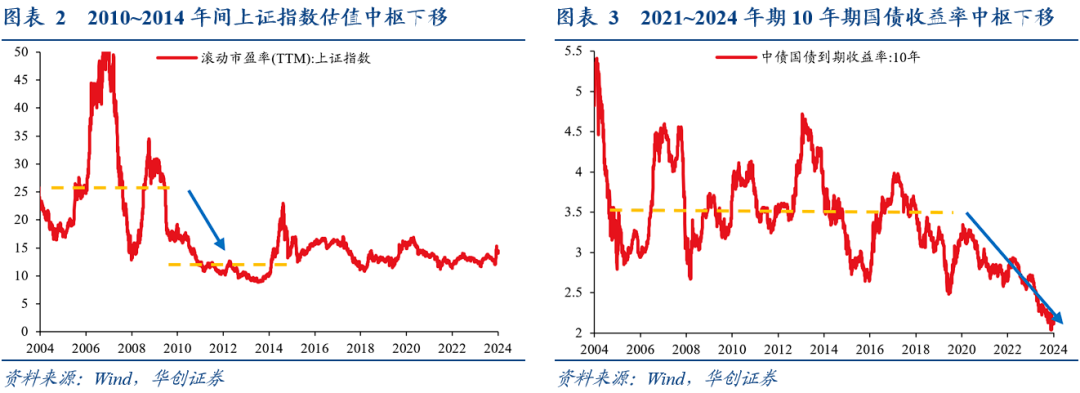

回顾历史上股权风险溢价达到历史高位后上证指数的走势,我们发现有5次股权风险溢价突破均值+两倍标准差后3个月内上证指数触底趋势性回升,即2005年、2008年、2014年、2018年和2020年。此外,有2个时期内股权风险溢价失效:一是2010-2014年间A股的估值中枢下移,二是2021-2024年间10年期国债收益率的利率中枢下移。

股权风险溢价的理论辨析

股权风险溢价的概念源于20世纪90年代备受青睐的联储模型,即10年期债券收益率(BY)与标准普尔500指数的盈利收益率(EY,市盈率的倒数)之间存在密切的关系。随后,Edward Yardeni将 EY-BY 命名为美联储模型,市场也普遍将EY-BY称为股权风险溢价(ERP)。

尽管股权风险溢价在市场上的应用非常普遍,但是学界对其并不“感冒”,认为联储模型只是华尔街的销售话术,因为它几乎总是发出“买入信号”。通过梳理相关文献,可以发现大家对股权风险溢价的批评主要集中在以下四个方面,包括缺乏理论支持、样本选择偏误、没有预测能力以及低利率期失效。

股权风险溢价的历史回测

北向资金视角的三阶段回测。我们分2005-2015、2016-2019以及2020-2023三个区间根据ERP对万得全A进行回测,可以发现:2005-2015年间,10年期中国国债收益率计算的股权风险溢价的回测回报更高,而2016-2023年间,10年期美国国债收益率计算的股权风险溢价的回测回报更高。

本轮上涨内资ERP重要性凸显。2024年9月4日,内资ERP上行突破均值+两倍标准差,随后上证综指从9月18日至9月30日,区间涨跌幅已经超过了20%(22.8%),显示出内资ERP的有效性。如何理解这种现象?当内资成为股市的边际增量资金时,内资ERP比外资ERP更加有效,这一点与2016-2023年间外资是股市稳定的边际增量资金时外资ERP重要性增加的情形不同。

股权风险溢价的投资启示

经济结构转型期ERP指标容易失效。既然ERP存在理论局限性,A股远期收益率与10年期国债收益率也不存在协整关系,那么ERP指标的有效性严重依赖于A股估值以及10年期国债收益率中枢的稳定。如果经济处于结构转型期,那么A股估值中枢或者10年期国债收益率的中枢可能不再稳定。

内外资金切换时ERP指标容易失效。随着北向资金成为股市边际增量资金时,外资ERP的有效性逐渐增加。例如,2022年时A股市场的走势也证实了外资ERP比内资ERP更有效。相反,当内资存款搬家是股市的增量资金时,内资ERP触及均值+两倍标准差反而成了更有效的买入指标。

结合ERP的两点规律可以发现:一方面,过去一年来外资ERP处于均值以下,A股边际增长资金主要源于内资存款搬家,内资ERP的有效性要高于外资ERP。另一方面,10年期国债收益率持续下行,难言10年期国债收益率中枢即将达到稳定,因此未来内资ERP指标的有效性或也存疑。

风险提示:统计规律失效,文献梳理缺漏,回测基于历史数据,不代表未来趋势。

报告目录

报告正文

一、近三年股权风险溢价失效

2021年以来,股权风险溢价(以下简称“ERP”)指标的失效引发市场关注。从2021年7月上证指数的ERP突破三年滚动均值之上到2024年9月美联储降息之前,上证指数的ERP水平维持在历史高位,期间有3次突破均值+两倍标准差的水平,但是上证指数并没有出现趋势性上涨的现象,令市场对ERP的有效性产生质疑。

回顾历史上ERP达到历史高位后上证指数的走势,我们发现有5次ERP突破均值+两倍标准差后3个月内上证指数触底趋势性回升,即2005年、2008年、2014年、2018年和2020年。此外,有2个时期内ERP失效:一是2010-2014年间A股的估值中枢下移,二是2021-2024年间10年期国债收益率的利率中枢下移。

二、股权风险溢价的理论辨析

(一)股权风险溢价概念溯源

股权风险溢价的概念源于20 世纪 90 年代备受青睐的联储模型(The Fed Model)。1997年,时任美联储主席Alan Greenspan在国会作证时提到了10年期债券收益率(BY)与标准普尔500指数的盈利收益率(EY,市盈率的倒数)之间的密切关系。随后,Edward Yardeni将EY-BY命名为美联储模型,之后市场普遍将EY-BY称为股权风险溢价(ERP)。

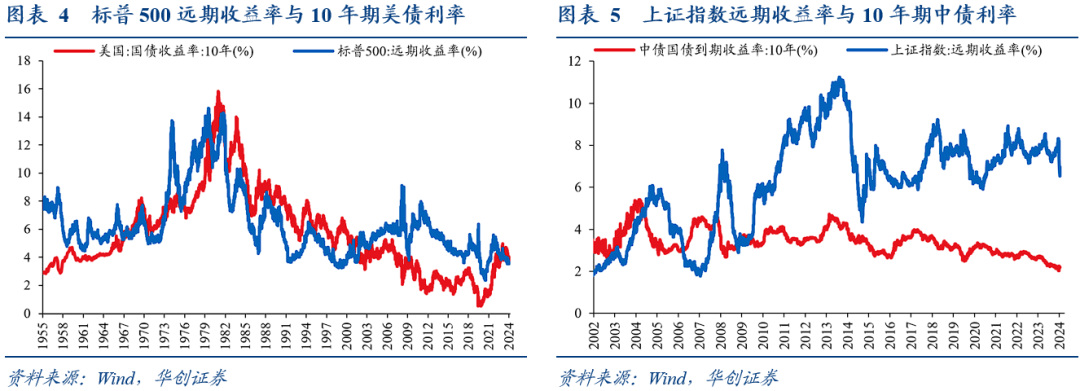

Fed Model认为投资者会权衡股债的预期收益率并在其中进行套利,因此股票隐含收益率应与债券到期收益率有稳定的关系。从1962年至今,美股市盈率倒数与10年期美债收益率之间的确存在一定的缠绕关系,两个时间序列的相关系数达到了0.70。由于BY与EY长期存在相关性,因此ERP实际上是一种统计套利策略。

尽管联储模型没有得到美联储的正式认可,但前任美联储主席Alan Greenspan在2007年出版的回忆录中再次提到这一投资策略 。此外,2020年12月,现任美联储主席Jerome Powell同样援引这种关系来证明,股市估值接近自1999-2000年互联网泡沫或1929年市场泡沫以来的最低水平是合理的。

(二)股权风险溢价的局限性

股权风险溢价在市场上的应用非常普遍,但是学界对其并不感冒,认为联储模型只是华尔街的销售话术,因为它几乎总是发出“买入信号”。通过梳理相关文献,可以发现大家对股权风险溢价的批评主要集中在以下四个方面,包括缺乏理论支持、样本选择偏误、没有预测能力以及低利率期失效。

1)缺乏理论支持:股权风险溢价背后隐含的是竞争性资产理论,即只有当股票的盈利收益率与名义政府债券相同时,这两种资产类别对投资者的吸引力才相同。一方面,如果要从股利贴现模型推导出联储模型,需要假设所有盈利均以股息形式支付、股息增长率等于零;另一方面,美联储模型将实际指标(EY)与名义指标(BY)进行了比较。

2)样本选择偏误:美联储模型均衡仅在美国的特定时期成立,而在其他国际市场中,股票盈利收益率和国债收益率同样并未显示长期缠绕关系。例如,如果我们计算1999~2013年间美国的EY与BY的相关系数,可以发现两者相关系数为-0.75。此外,如果我们观察2002年至今中国的EY与BY,可以看到两者的相关系数仅为0.06。

3)没有预测能力:美联储模型没有能力预测长期股票回报,即使是仅使用市场市盈率的粗略传统价值投资方法也比美联储模型更有效。Ned Davis Research(2018)采用美联储模型使用过去75年的数据预测后续10年美股的回报率,发现股权风险溢价预测股市的长期收益率的能力极差,远不如市盈率或者家庭权益配置占总金融资产的比重。

4)低利率期失效:当处于极低的实际利率时期,盈利收益率与长期政府债券收益率之间的关系可能会更严重地崩溃,一个可能的原因是央行的政策行为,如量化宽松。典型的例子是1990年后的日本,当日本资产价格泡沫破灭后,日本的长期政府债券收益率被压缩至零,但是日经225的盈利收益率却在稳步回升。

三、股权风险溢价的历史回测

尽管股权风险溢价存在各方面的局限性,而且在中国的实践来看,A股的盈利收益率与10年期国债收益率之间也没有相关性,但是当我们用股权风险溢价对A股指数进行择时,仅采用均值±2倍标准差的方式进行回测,仍然发现这一策略能明显改善指数的表现,极大降低指数回撤。或许正如Alan Greenspan在回忆录中所建议的那样,由于直觉式的交易策略容易受到恐惧心理的影响,因此可以考虑用这种机械式的交易策略来取代。

(一)北向资金视角的三阶段回测

当我们构造A股的股权风险溢价时,一个自然的疑问是,长期国债收益率究竟选择10年期中债国债收益率还是10年期美债国债收益率?市场普遍的做法是,对港股、美股采用10年期美债国债收益率,对A股采用10年期中债国债收益率。但是,考虑到2016年之后北向资金对A股的影响逐渐增加,我们或许要分阶段讨论ERP的构造再做回测。

自2014年11月17日沪股通开通以来,市场普遍认为北向资金对A股市场的影响逐渐上升,期间北向资金累计净买入额总体持续上升至2024年8月16日的1.76万亿元。我们尝试以陆股通当日成交金额占万得全A当日成交金额的比重去观察北向资金对A股市场的影响,按照其走势可将之大致划分为三个阶段:

阶段一是2015年之前,陆股通当日成交金额占万得全A的比重震荡且低于2%;阶段二是2016年-2019年,陆股通当日成交金额占万得全A的比重持续上升;阶段三是2020-2024年,经历了新冠疫情以及俄乌冲突,尽管陆股通当日成交金额占万得全A的比重仍然上升,但是持续上升的趋势已经结束,出现了阶段性回落的现象。

我们以“滚动市盈率的倒数-10年期国债收益率”的方式计算股权风险溢价,再以股权风险溢价突破其均值±2倍标准差的方式进行回测:当万得全A(除金融、石油石化)的股权风险溢价上行突破其均值+2倍标准差时,买入万得全A(除金融、石油石化)指数;当万得全A(除金融、石油石化)的股权风险溢价下行突破其均值-2倍标准差时,卖出万得全A(除金融、石油石化)指数。

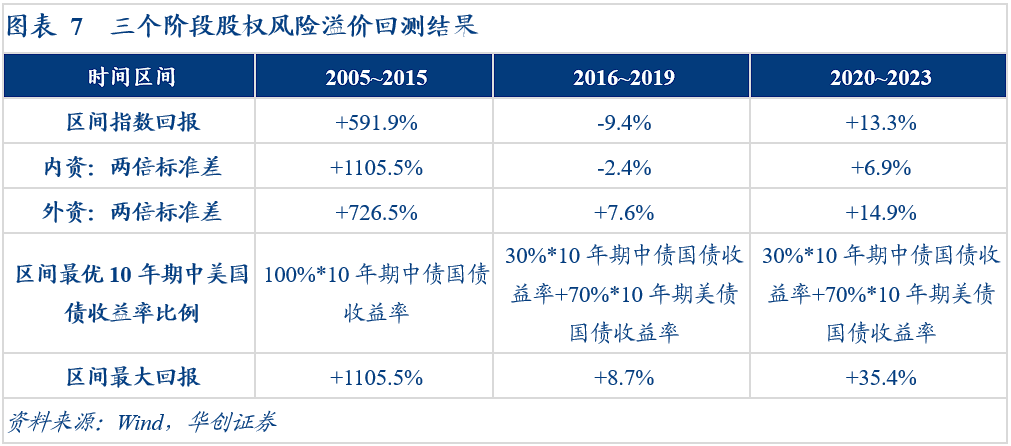

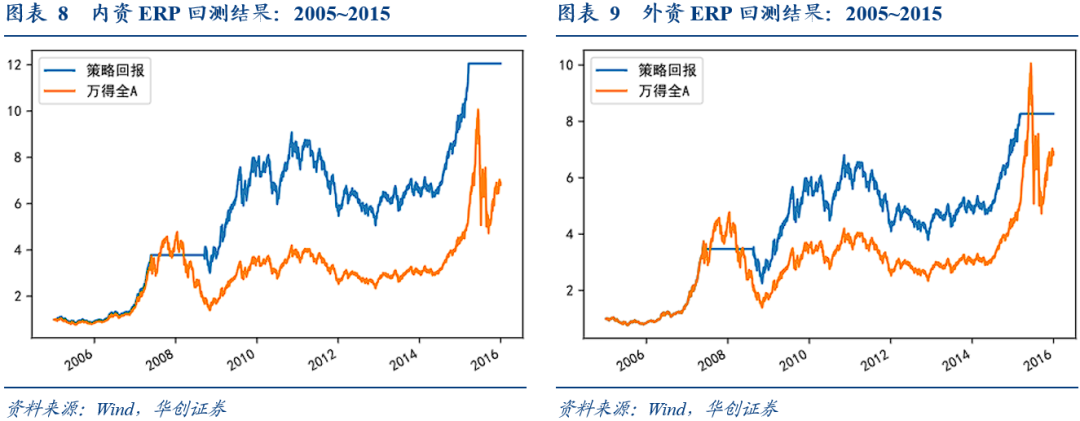

我们分2005-2015、2016-2019以及2020-2023三个区间根据股权风险溢价对万得全A(除金融、石油石化)进行回测,可以发现:1)2005-2015年间,10年期中债收益率计算的股权风险溢价的回测回报更高,而2016-2023年间,10年期美债收益率计算的股权风险溢价的回测回报更高;2)如果要用10年期美债收益率和10年期中债收益率共同计算股权风险溢价,2005-2015年间10年期中债收益率的权重为100%,而2016-2023年间10年期中债收益率的权重仅为30%。

总结来看,从我们按照北向资金三个阶段改进的股权风险溢价的回测可以看出,2016年以来10年期美债国债收益率对A股市场的影响逐渐增加,改进的股权风险溢价中10年期中债国债收益率与10年期美债国债收益率的权重为3:7。因此,可以看到2016年~2023年间10年期美债国债收益率对A股市场的影响已经大于10年期中债国债收益率。

1、2005-2015:北向资金占比极低

2005-2015年间北向资金成交额占全部A股成交额的比重低于2%,且北向资金没有形成持续流入的趋势,因此北向资金对A股交易的影响较低。我们可以将10年期中债收益率和10年期美债收益率作为内资和外资的资金成本或替代标的,那么从北向资金的视角看,2005-2015年间10年期中债收益率相比10年期美债收益率对A股的影响更大。

而我们的回测也验证了这一猜想,即2005-2015年间10年期中债收益率对A股走势的影响远大于10年期美债收益率。我们分别以10年期中债收益率和10年期美债收益率计算万得全A(除金融、石油石化)的内资ERP和外资ERP,并根据内外资ERP对万得全A(除金融、石油石化)进行回测,结果发现:

1)内资ERP回测的区间回报为1105.05%,而外资ERP回测的区间回报为726.5%,说明2005-2015年间内资ERP相比外资ERP的回测效果更好;

2)如果以10年期中债收益率和10年期美债收益率计算最优的股权风险溢价,可以发现2005-2015年间10年期中债收益率和10年期美债收益率的权重分别为100%和0%。

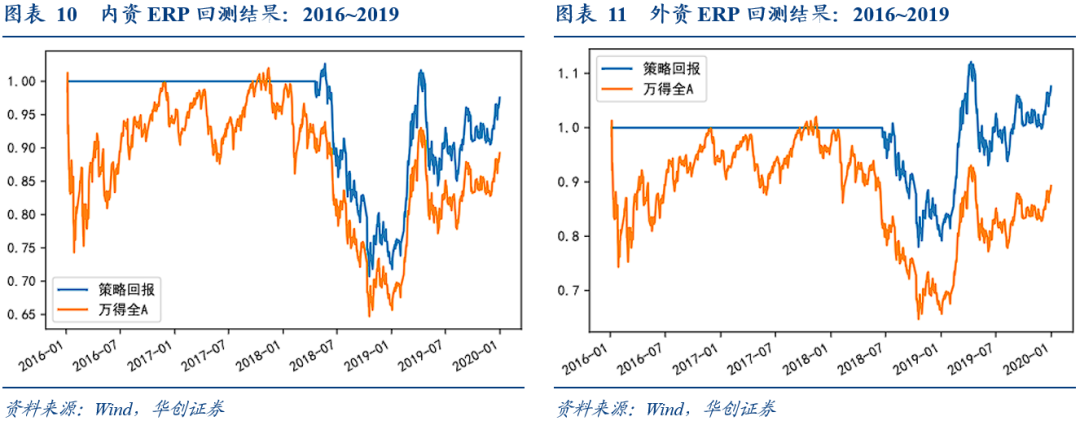

2、2016-2019:北向资金趋势流入

2016-2019年间北向资金形成持续流入的趋势,北向资金成交额占全部A股成交额的比重从2015年底的0.4%上升到2019年底的8.7%,因此北向资金对A股交易的影响逐渐上升。我们可以将10年期中债收益率和10年期美债收益率作为内资和外资的资金成本或替代标的,那么从北向资金的视角看,2016-2019年间10年期美债收益率对A股的影响逐渐增加。

而我们的回测也验证了这一猜想,即2016-2019年间10年期美债收益率对A股走势的影响已经大于10年期中债收益率。我们分别以10年期中债收益率和10年期美债收益率计算万得全A(除金融、石油石化)的内资ERP和外资ERP,并根据内外资ERP对万得全A(除金融、石油石化)进行回测,结果发现:

1)内资ERP回测的区间回报为-2.4%,而外资ERP回测的区间回报为7.6%,说明2016-2019年间外资ERP相比内资ERP的回测效果更好;

2)如果以10年期中债收益率和10年期美债收益率计算最优的股权风险溢价,可以发现2016-2019年间10年期中债收益率和10年期美债收益率的权重分别为30%和70%。

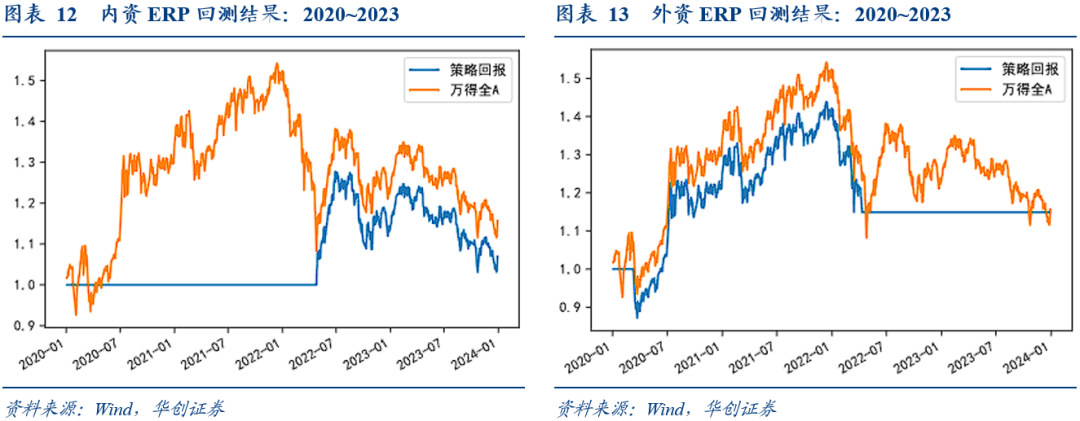

3、2020-2023:北向资金趋势减缓

2020-2023年间经历了新冠疫情、美联储加息以及俄乌冲突,北向资金持续流入的趋势减缓,但是北向资金成交额占全部A股成交额的比重总体仍然抬升。我们可以将10年期中债收益率和10年期美债收益率作为内资和外资的资金成本,那么从北向资金的视角看,2020~2023年间10年期美债收益率对A股的影响仍然比10年期中债收益率大。

而我们的回测也验证了这一猜想,即2020-2023年间10年期美债收益率对A股走势的影响仍然大于10年期中债收益率。我们分别以10年期中债收益率和10年期美债收益率计算万得全A(除金融、石油石化)的内资ERP和外资ERP,并根据内外资ERP对万得全A(除金融、石油石化)进行回测,结果发现:

1)内资ERP回测的区间回报为6.9%,而外资ERP回测的区间回报为14.9%,说明2020-2023年间外资ERP相比内资ERP的回测效果更好;

2)如果以10年期中债收益率和10年期美债收益率计算最优的股权风险溢价,可以发现2020-2023年间10年期中债收益率和10年期美债收益率的权重分别为30%和70%。

(二)本轮上涨内资ERP重要性凸显

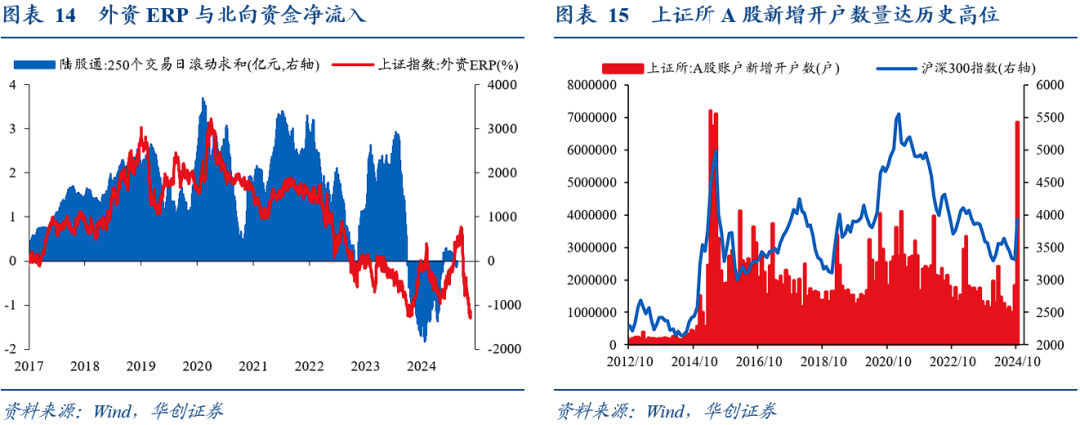

尽管从2020年到2023年,回测看外资ERP的有效性要高于内资ERP,但是2024年9月的上涨中内资ERP的有效性开始凸显出来。2024年9月4日,内资ERP上行突破均值+两倍标准差,随后上证综指从9月18日至9月30日,区间涨跌幅已经超过了20%(22.8%),显示出内资ERP的有效性。与之相对的是,外资ERP仅仅突破了均值,并没有处于历史极端水平,说明本轮上涨中内资ERP相比外资ERP更有效。

如何理解这种现象?一方面,外资ERP始终处于历史中位数以下,叠加地缘政治等因素的影响,2023年8月以来北向资金处于净流出的状况,并非A股的边际增量资金。另一方面,国内刺激政策超预期极大地激发了股民的热情,国内居民存款搬家或成为A股增量资金的主要来源。当内资成为股市的边际增量资金时,内资ERP相比外资ERP更加有效,这一点与2016-2023年间外资是股市边际增量时外资ERP重要性增加的情形不同。

四、股权风险溢价的投资启示

(一)两点投资规律

通过回顾近期股权风险溢价失效的原因,结合概念溯源、理论局限性以及外资影响逐渐增加的状况,我们可以总结出应用股权风险溢价进行投资的两点规律:一是经济结构转型期ERP指标容易失效,二是股市主导资金出现内外切换时ERP指标容易失效。

(1)经济结构转型期ERP指标容易失效。回顾上文对ERP指标的复盘,有2个时期内ERP失效:一是2010-2014年间A股的估值中枢下移,二是2021-2024年间10年期国债收益率的利率中枢下移。背后的原理非常容易理解,既然ERP存在理论局限性,A股远期收益率与10年期国债收益率也不存在协整关系,那么ERP指标的有效性严重依赖于A股估值以及10年期国债收益率中枢的稳定。如果经济处于结构转型期,那么A股估值中枢或者10年期国债收益率的中枢可能不再稳定。

(2)内外资金切换时ERP指标容易失效。正如我们从北向资金视角做的三阶段回测所反映的那样,随着北向资金成为股市边际增量资金时,外资ERP的有效性逐渐增加。例如,2022年内资ERP两次触及均值+两倍标准差的水平,但是外资ERP却处于均值-两倍标准差的水平,而之后A股市场的走势也证实了外资ERP相比内资ERP更有效。相反的是,随着内资存款搬家成为股市的增量资金,内资ERP触及均值+两倍标准差反而成了更有效的买入指标。

(二)当下投资启示

结合ERP的两点规律可以发现:一方面,过去一年来外资ERP处于均值以下,A股边际增长资金主要源于内资存款搬家,内资ERP的有效性要高于外资ERP。另一方面,10年期国债收益率持续下行,难言10年期国债收益率中枢即将达到稳定,因此未来内资ERP指标的有效性或也存疑。

具体内容详见华创证券研究所12月4日发布的报告《【华创宏观】ERP还能用吗?》。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。