泰舜量化|红利的趋势是否结束

作者:泰舜资产

题图:泰舜资产 微信公众号

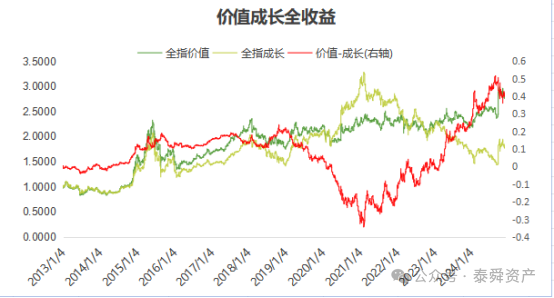

本年度中证全指价值全收益指数的涨幅为27.77%(截止2024/12/4),中证全指成长全收益指数的涨幅为5.28%(截止2024/12/4),价值股的超额明显,其相对成长超额已经持续四年,而从绝对收益的角度来看,除去2015年出现的大牛市造成的大涨大跌,十年来一直是稳定上行的趋势,从未出现大幅下跌的行情。具体见图1:

图1:数据来源于泰舜资产、wind资讯

来到当下,红利是否仍然具有吸引力,或者红利的超额趋势行情是否结束,可能困扰着众多投资者,本文下面着重介绍红利的投资逻辑及其目前的趋势是否结束。

红利的投资价值分析:

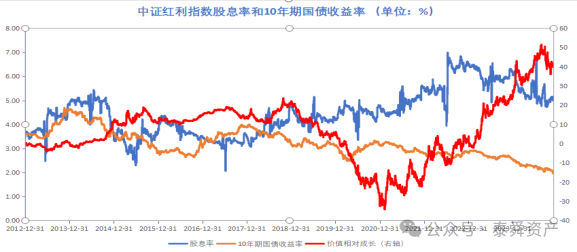

1:利率下行的大宏观环境下对于红利的影响

股票不过是带着股票面具的债券,只不过这种债券的利率不是固定的,期限则是永久。当前经济虽运行总体平稳,但国内有效需求不足,经济下行压力较大,通缩问题仍存在,且相关部门表态仍然会维持宽松的货币政策。持有红利资产的最大逻辑莫不过于中国的实际利率或名义利率不断下行,且在可以预见的短期至中期,这个趋势暂时没有看到反转的迹象。这个现象给我们的红利资产带来的结果就是其估值上行,在上涨了三年之后,其目前的股息率仍远高于当前的国债收益(三十年国债的最新到期收益率约为2.2%)。中证红利的ttm股息率约为5%,是三十年国债的2倍多,十年国债的2.5倍,价差达到了近3%。价值股或者说红利指数的股息率优势仍然具有较高的吸引力。具体见下图:

图2:数据来源于泰舜资产、wind资讯

2:政策对于红利资产的支持

2024年4月12日,《国务院关于加强监管防范风险推动资本市场高质量发展的若干意见》正式发布,证监会及交易所紧跟着发布了二十余个配套文件,资本市场“1+N”政策体系陆续落地。新国九条积极引导分红,对于市场风格做了长周期积极的引导。只有能够持续回报股东的股票,才会有价值投资者定价的锚,盈利分析框架才有意义。目前市场上会进行长期稳定的分红的上市公司标的仍然会比较稀缺,该方案的出台会使得上市公司的分红意愿上升,可以预见未来上市公司的整体分红率会不断上行(盈利能力不变的情况下提升股息率),使得整个红利资产会更加多元化。

此外,2024年9月24日中国人民银行行长潘功胜在国新办发布会上宣布央行将创设股票回购增持专项再贷款这项货币政策工具,目的在于引导银行向上市公司和主要股东提供贷款,从而支持他们进行股票的回购和增持操作。上市公司进行股票回购注销会减少公司的流通股数量,增加公司的净资产收益率。例如,假设上市公司原本资产负债率为20%,净资产收益率到达10%,市盈率为10倍,贷款利率则为2%,若贷款总资产的10%进行股票回购注销,在盈利能力不变的情况下,将使得公司的负债率上升至30%((0.2+0.1)/(1-0.1+0.1)),而净资产收益率将提升至14.5%(考虑贷款2%对盈利的影响(0.6*0.1-0.1*0.02)/(0.8-0.1-0.2-0.1)),同时市盈率从10降为8.62(假设回购过程中股价保持不变,股本将减少16.7%,由于贷款利息带来的影响盈利会下降3.33%)。这有助于提升公司的财务指标,增强投资者对公司的信心,降低公司的估值。因此,该政策对于财务状况健康的公司有极大的吸引力,他们有很强的动机进行该项操作降低公司的估值,从而增加上市公司对于投资者的吸引力。

3:价值指数的走势及历史估值回顾

从图1上看,中证全指价值全收益指数相对中证全指成长全收益指数已经累计上涨了三年,过去十年中最大的下行周期为2019年到2021年三年,这三年的国内宏观环境异常复杂,经历了疫情这种超预期的大事件影响,使得国内上市公司有不少公司从中获得了短期超额收益(如医药CXO,疫苗,新冠试剂等,及受国外制造业部分产能停摆,使得国内的出口转好,使得相关上市公司业绩较好),此外,加上外资在这三年疯狂涌入,公募基金的权益规模大幅上升,他们对于成长股的偏好也一定程度上进一步抬高相关成长的估值,因此成长股大幅跑赢价值股。剔除这三年,在其余年份价值股相对成长股的回撤都不是很大。具体见下表格:

表格1:数据来源于泰舜资产、wind资讯

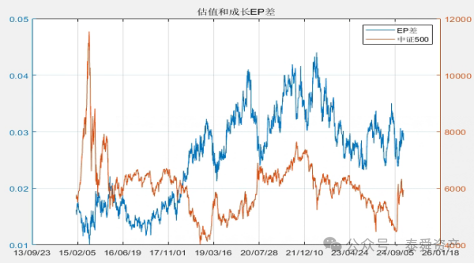

最近三年多,价值相对成长累计超额已经接近100%(单利),很多投资者可能会疑惑价值股(价值股更多的根据pb的大小来定义)的是否已经不在是“价值股(市盈率较高)”,下面我们统计了一组数据,全市场市值最大的1800只股票根据pb(经过行业调整)大小来划分,pb最小的50%的ep(市盈率的倒数)-pb最大的50%的ep的历来走势图,从中我们可以看出目前他们的盈利价差只回到2019年的水平(虽然近几年的价值相对成长的累计超额不断创出新高),且今年是变化不大的。我们深入分析会发现成长股的盈利能力在下滑,而价值股的盈利能力不变,估值虽然上升,但也仅仅和成长盈利能力下滑相当。从这可以看出,原先的成长股变的不在有成长性,且盈利能力甚至在下滑是今年价值股相对成长股的超额来源之一。

图3:数据来源于泰舜资产、wind资讯

根据红利及红利暴露的相关 ETF 资金流跟踪可以看到,2023年和2024年价值红利相关ETF(沪深300和上证50,这两个宽基指数在红利风格上的暴露还是很大)大幅度流入,虽说未来不一定保持相同的流入速度,但是这些已经流入的资金大部分都是有国资背景或者通俗点讲是国家队,他们的持有周期都非常长,是市场上最为耐心的资金,短期抛售的概率较低,且若未来股市下跌,我们可以理性判断相关资金方出于对中国未来发展的信心,仍然会出手大幅买入相关ETF和个股,因此有理由相信未来相关ETF或者个股可能能会保持一定的资金流入。

此外,我们可以单独看9.24以来相关资金的流动,924行情启动以来,股市出现大幅上涨,成长股相对表现出色,根据表格2我们可以看到相关ETF各有流入和流出,整体流出-24亿,相比他们的整体规模可以忽略不计,这足可以说明相关资产的持有者以长期耐心资本为主,不为一时涨跌所动。

表格2:数据来源于泰舜资产、wind资讯

结语:

最后我们回到开局的问题,当前的红利趋势是否结束,答案显然是否定的,只要中国的经济不出现硬着陆,我们的国家不会出现严重的经济衰退,我们红利资产对应的上市公司质地都非常好,大部分现金流都较为稳定,从绝对收益的角度,红利的上涨趋势必然会一直持续;从相对收益的角度来看,目前价值相对成长的估值回到了2019年的水平,这个估值显然是一个合理的水平,若未来随着国内的经济恢复,价值相对成长不一定有优势;反之国内的经济恢复不及预期,价值相对成长的超额仍然会持续。因此,从绝对收益的角度出发,我们毫无疑问要坚定不移的持有红利资产,从相对收益的角度出发,目前红利也只是到了一个十字路口,而未出现高估,仍然是一个可以配置的资产,只是超额不会像前几年那么的强且确定性那么高。

(本文仅代表个人看法,欢迎批评交流)

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。