【月度观察】| 政策与股市风格映射

作者:明钺资产

题图:明钺资产 微信公众号

No.01

月度观察

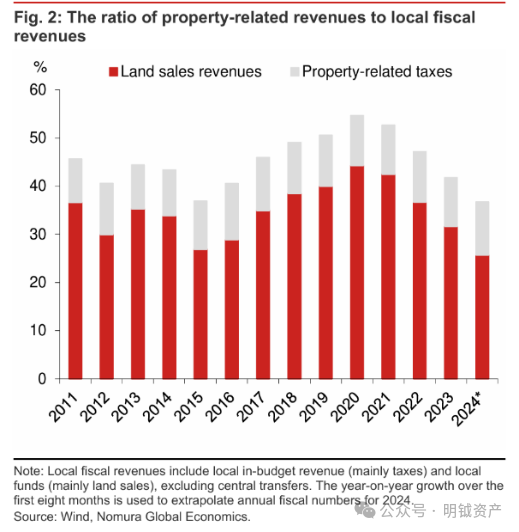

图一 卖地收入+地产相关税收占地方财政收入比例

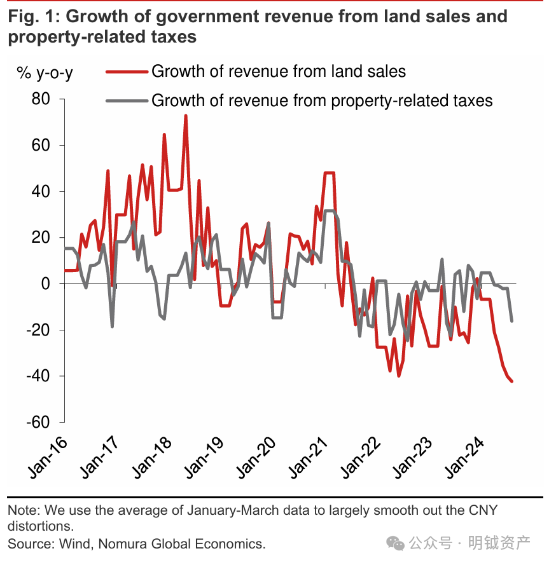

图二 地方政府卖地收入及地产相关税收近年增速

21年时地方政府的土地出让金+地产相关的税收基本占到地方政府收入的半壁江山,而这两项收入的增速在21年前保持了20%的同比增速中枢。但在21年后,变成了-20%的同比增速中枢,且每年都是同比负增长。卖地收入锐减影响的是地方政府的利润表和现金流量表(营收现金流),而对地方政府短期的负债恶化的约束又进一步影响了现金流量表(筹资现金流)。

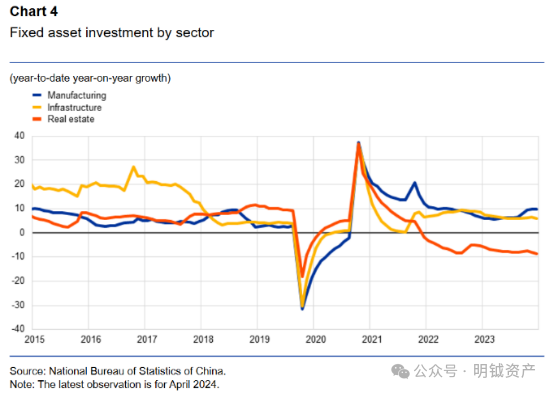

图三 制造业投资高增支撑经济

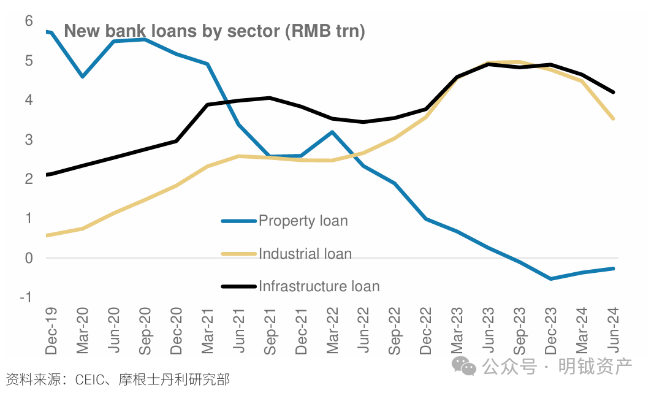

图四 信贷资源同样倾斜给制造业和基建

以地方政府为堵点导致内需不振的背景下,决策层仍然倾向使用供给侧刺激的政策。“出口—制造业—新基建”是过去2年显著支撑经济的几个部门。固定资产投资中,制造业和基建投资维持高增,房地产投资连续双位数负增。从信贷资源的流向来看,近几年也更显著地分配给了工业和基建。

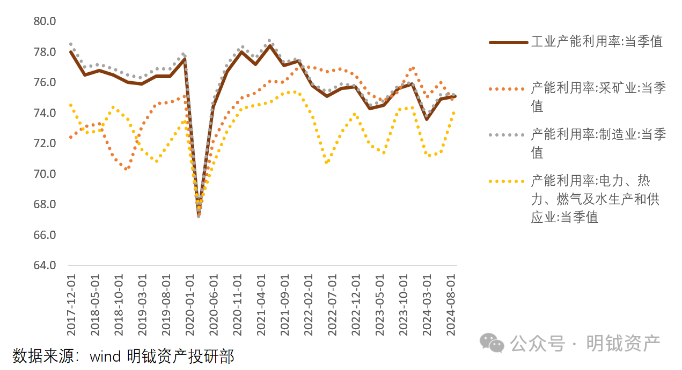

图五 制造业产能利用率连续下降

这一轮经济下行期,工业产能利用率下降明显(产能过剩),而如果观察分项,主要是受制造业的产能过剩拖累。

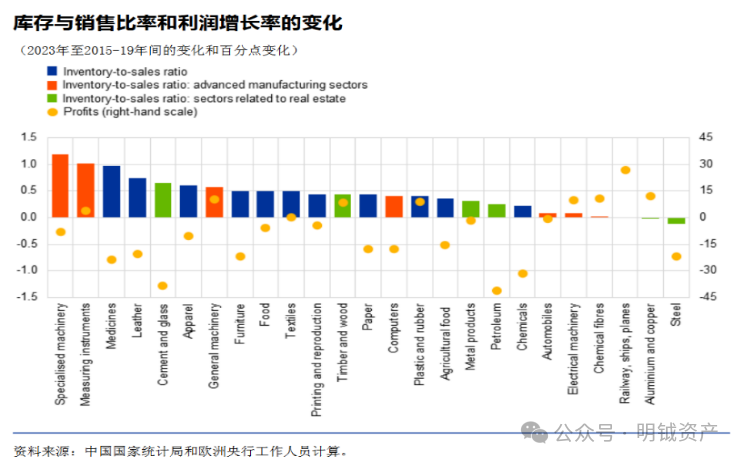

图六 大部分行业受产能过剩影响利润大幅恶化

由于需求下滑+政府对制造业投资的支持,大部分行业库销比和利润同步恶化。

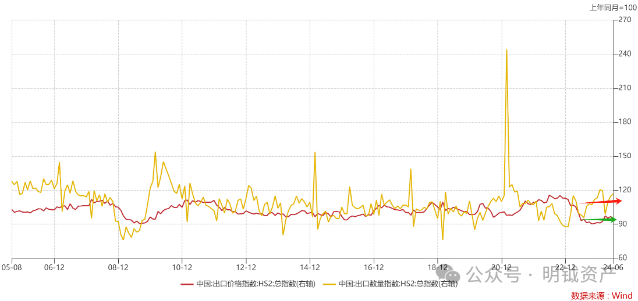

图七 出口部门在23年后也呈现“价跌量增”的特征

即使涨势喜人的出口部门,在23年后也呈现量增价跌的特征,一定程度上也有国内产能过剩情况下对外倾销的特征。

图八 中下游盈利恶化拖累了全A表现

从产业链环节分类来看,过去2年中游下游供需格局一直恶化,而上游和基础设施供需格局较好,前者合共超过3000只股票,后者仅有700只股票。因此中下游的供需格局恶化使得全A呈现了整体表现不佳的现象。

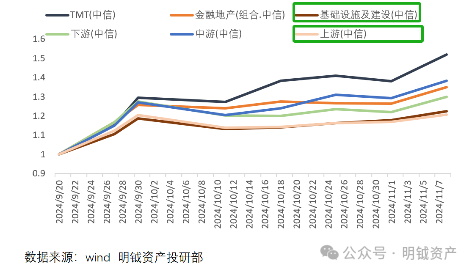

图九-1 这轮熊市(至9月20)各板块表现

图九-2 9月20政策转向以来各板块表现

9月20后政策反转,触发前几年受压制的中游、下游、TMT成为了领涨环节,而前几年相对强势的上游和基础设施则成为了落后环节。随着决策层将政策刺激手段从“供给端刺激”转为“需求端刺激”,9月20号之后的板块格局大概率仍会延续,中游、下游、TMT预计仍是产业链环节里表现占优的板块。

总结而言,过去3年决策层的制造业支持政策使得产能过剩现象愈发显著。而中游、下游在这样的经济现实和政策支持方式下,供需格局在逐步恶化。鉴于中游、下游本身股票含量较多,因此全A过去也呈现大部分股票表现不佳的现象。9月20后政策反转,针对性地出台缓解地方政府、企业、和居民的利润表和现金流量表的政策,决策层也从供给端政策转向需求端政策。如此,过去中游、下游环节的利润恶化格局开始扭转。因此以9月20为分界点,全A的走势方向以及产业链占优板块都跟之前的熊市截然不同。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。