Alpha类策略

该报告主要跟踪和分析我们在商品主动管理领域的代表因子表现、组合调仓以及品种超额等情况。这一类alpha策略的目的是,从宏观、基本面以及量价等维度挖掘有预测力的商品时序因子,构建投资组合,持续战胜市场。

摘要

上周超额回顾,7月最后一周库存-利润因子组合超额收益为1.51%,农产品超额最高,为1.68%,其中棕榈油和豆油各贡献0.91%和0.86%。贵金属跑输基准0.36%。

因子读数:库存因子7月终值表明,棉花库存处在历史最高位,另一边,镍库存处在历史最低位置。利润因子整体对市场给出”中性“的判断,其中,铜、镍、焦炭、燃油的利润因子和库存因子形成多头共振。

组合调仓:根据库存-利润因子模型,我们最新下调组合中农产品权重10.4%,其中棕榈油和豆油各贡献5.76%;上调基本金属权重13.3%,其中镍贡献7.72%;黑色和能化板块权重分别下调2%和1.5%。我们提升贵金属权重0.6%。

超额分布:上周利润因子组合超额为0.15%。其中,能化超额收益最高,为0.27%,其中原油贡献0.23%,我们的利润因子基于美湾裂解的回落看空原油,但当前需求的最大的变量可能仍是衰退预期,投资者也需要关注原油需求季节性减弱这一主题[6]。

风险提示:数据可用性,数据噪音,交易成本等。

策略简介

我们构建库存和利润因子以对商品资产的重要基本面因素进行抽象,同时赋予它们一定的预测能力,把握不同商品的短期波动以获取组合超额。

我们在策略中设置了三种商品基准组合:等权、风险平价与最小风险,并对它们每月初进行再平衡以区别于被动投资。投资组合包含20种最具代表性的商品主力合约,考虑移仓换月,不考虑交易成本。

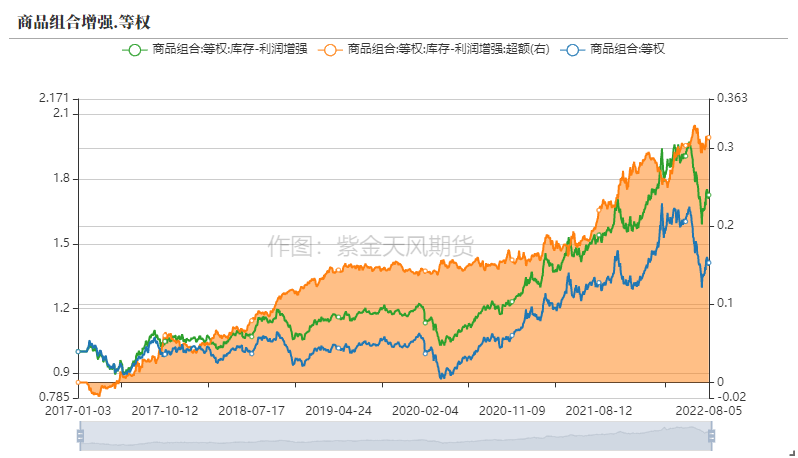

截至上周,我们的库存-利润两因子等权组合年初至今超额收益为3.32%。最小风险组合超额则为8.51%,超额显著性为1.42。

资料来源:Wind,紫金天风期货研究所,截至2022年8月5日

报告以等权组合为基准进行绩效展示,其余相关组合表现可以参考我们的工作[1]和[2]。组合样本外起始时间为2022年1月1日,全样本起始时间则为2017年1月1日。

库存因子

因子读数

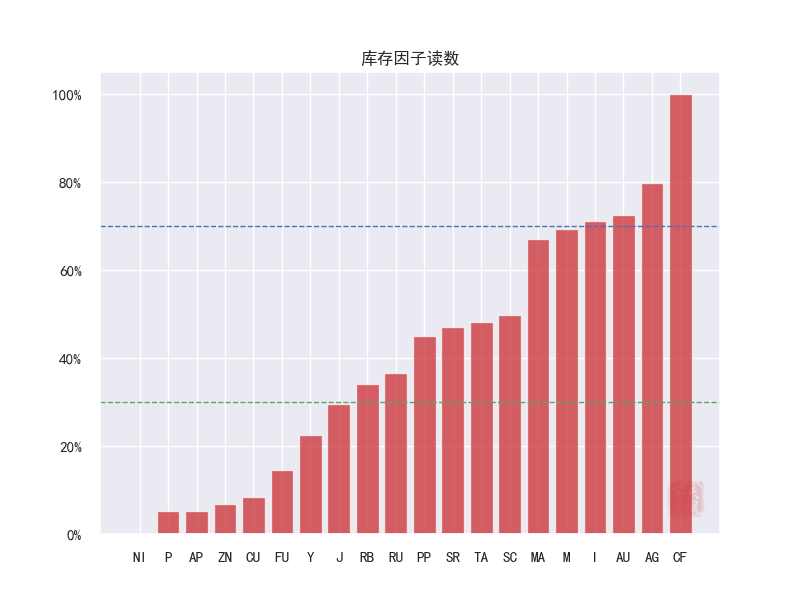

最新一期,也就是7月末,我们的库存因子读数如下。

资料来源:Wind,紫金天风期货研究所,2022年7月

其中,棉花库存处在历史最高位:纺织产业链的不景气导致纺纱厂维持低开机率,库存去化较为困难[3]。另一边,镍库存处在历史最低位,给予镍价短期支撑,但要注意到本月初电解镍已经开始累库[4]。

极端的库存值可以成为”风险“因子,以驱动品种走势。我们建议投资者予以关注:农产品、贵金属和基本金属。

整体来看,库存因子的平均读数约40%,低于30%的占比为35%,高于70%的占比仅20%。从库存的视角看,我们预计近期大宗商品在超跌反弹后,仍有上行空间。

组合调仓

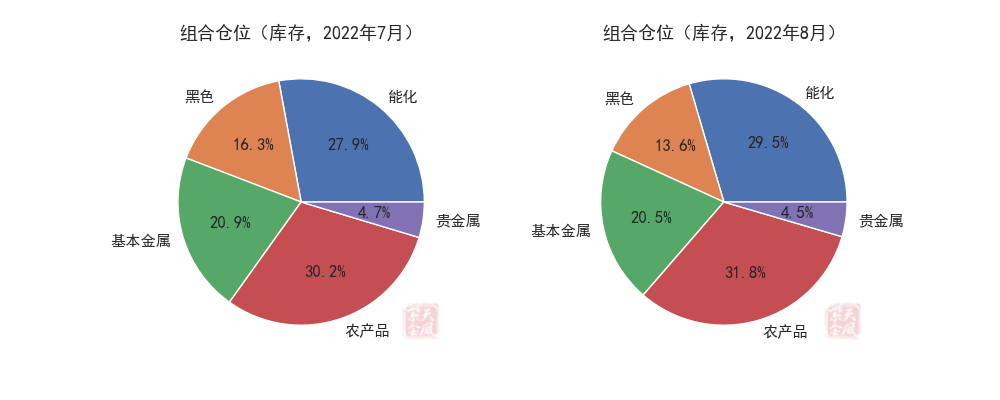

我们8月初依据库存因子的组合调仓情况如下。

资料来源:Wind,紫金天风期货研究所

其中,我们下调黑色权重2.7%,其中铁矿贡献2.4%;上调能化权重1.6%,其中燃油贡献2.2%;上调农产品权重1.6%,其中豆粕贡献2.2%;基本金属和贵金属权重分别下调0.4%和0.2%。

超额分布

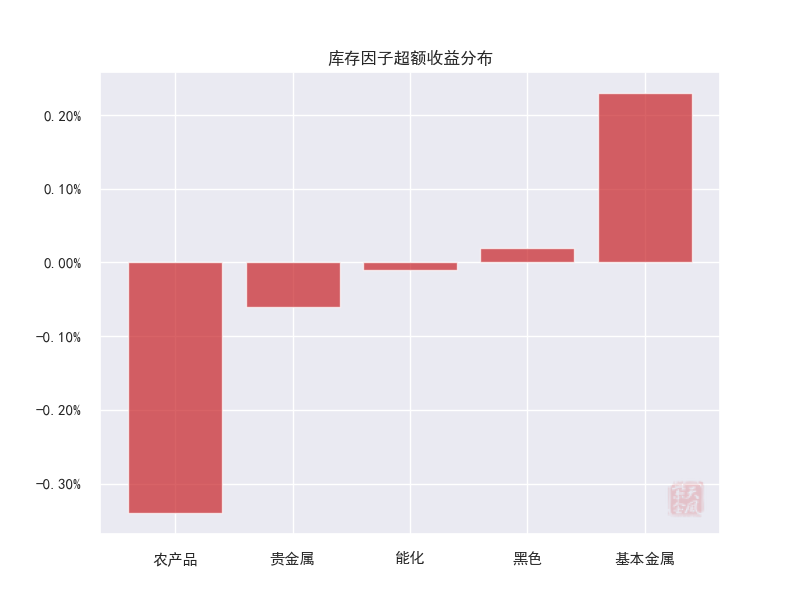

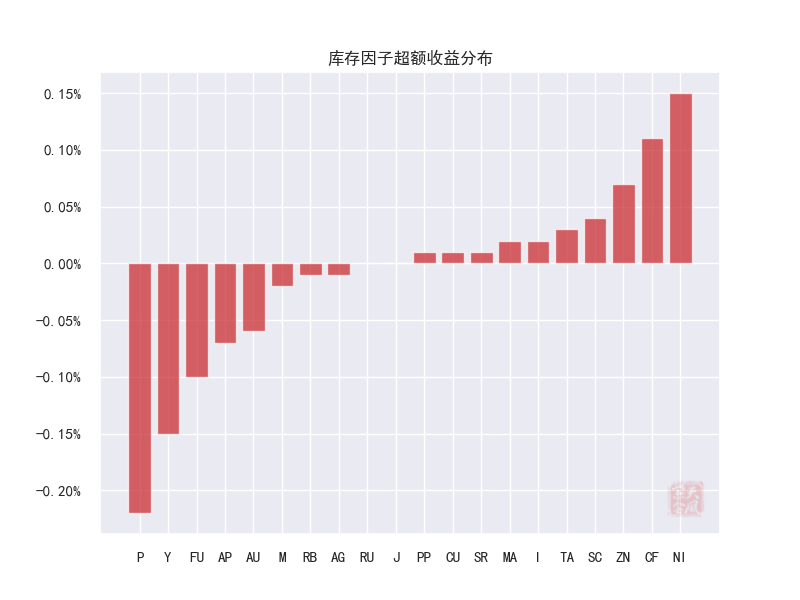

上周,我们的库存因子的超额分布如下。

资料来源:Wind,紫金天风期货研究所

其中,基本金属超额收益最高,为0.23%,其中镍贡献0.15%,相比利润因子,我们的库存因子今年整体在镍维持了一个约7%的仓位,8月调仓仅被挤压0.1%左右的权重,原因在于镍的长期低库存,结合[4],抛开宏观面,我们认为市场近期对镍基本面的锚仅在于库存。上周镍持有收益超2%。

农产品跑输基准-0.34%,其中豆油和菜油合计贡献-0.37%。上周组合超额为-0.17%。我们在库存端看多油脂,但其基本面存在分化[5]:棕榈油的两大产地,印尼和马来都存在产量的乐观预期。

资料来源:Wind,紫金天风期货研究所

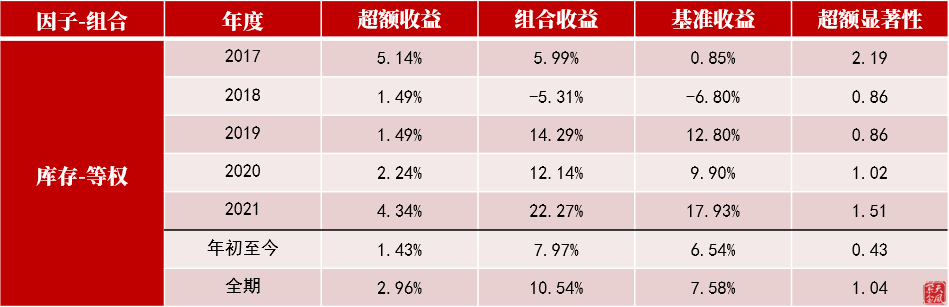

库存因子每年超额相对稳定,今年以来累计超额1.43%,超额显著性为0.43。

资料来源:Wind,紫金天风期货研究所,截至2022年8月5日

利润因子

因子读数

最新一期,也就是7月末,我们的利润因子读数如下。

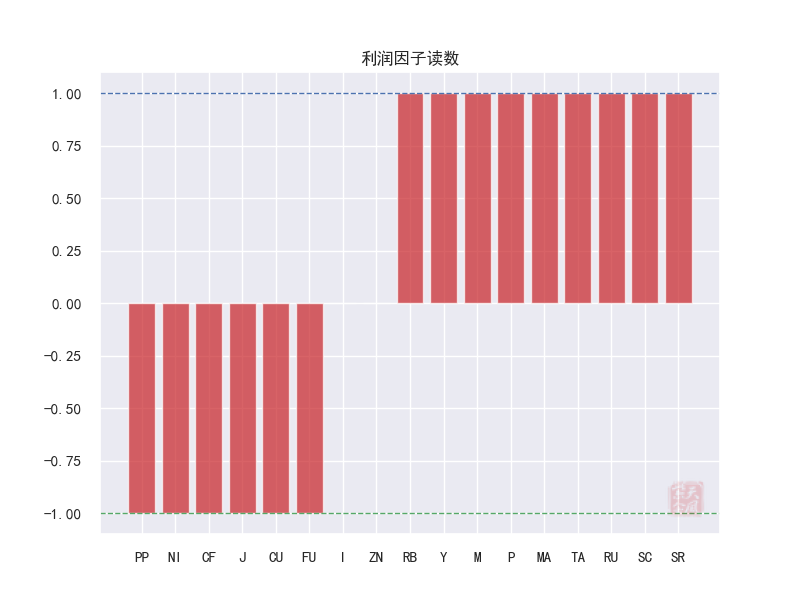

资料来源:Wind,紫金天风期货研究所,2022年7月

我们的利润因子综合了多种利润,并以线性混合方式构建以形成因子得分(反向)。读数显示,利润因子整体对市场给出”中性“的判断,其中,铜、镍、焦炭、燃油的利润因子和库存因子形成多头共振。

相比库存因子,利润因子同样只考虑方向,但其不设置条件变量,因此该因子可能存在激进的仓位调整,投资者应该关注其换手率可能过高带来的交易成本问题。

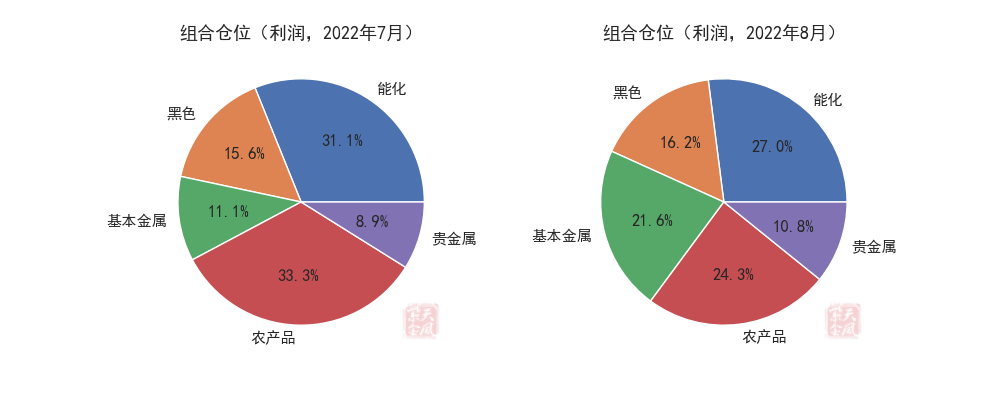

组合调仓

我们8月初依据利润因子的组合调仓情况如下。

资料来源:Wind,紫金天风期货研究所

其中,我们下调能化权重4.1%,其中甲醇、原油和PTA各贡献3.96%;下调农产品权重9%,其中豆粕、豆油和棕榈油各贡献3.96%。我们上调基本金属权重10.5%,其中镍贡献5.89%;贵金属和黑色系权重则小幅上调1.9%和0.6%。

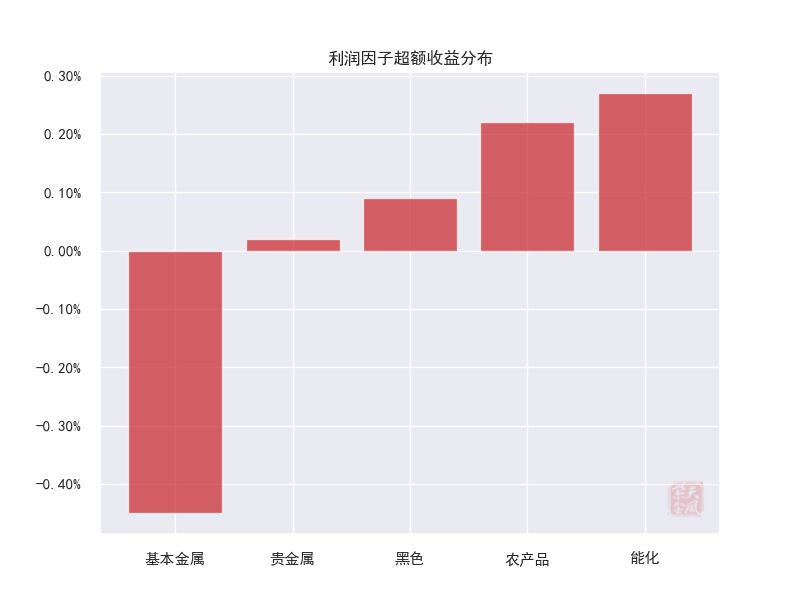

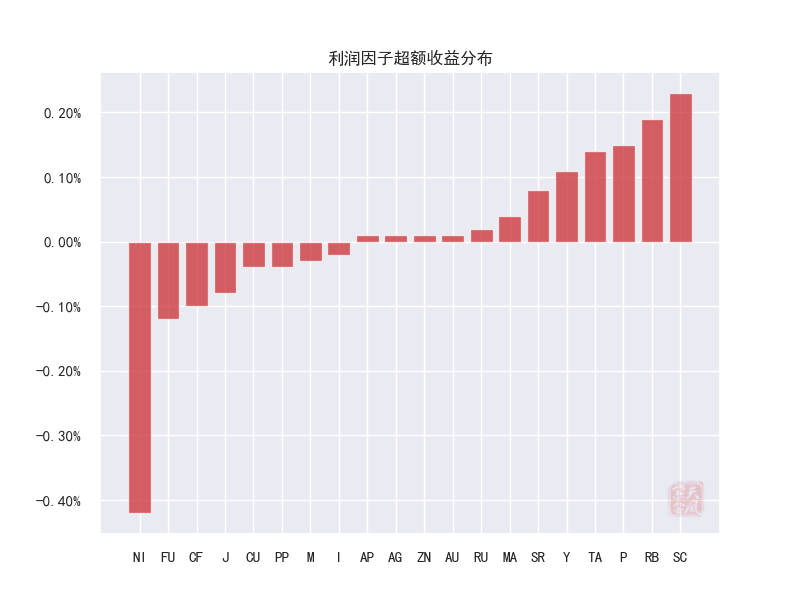

超额分布

上周,我们的利润因子的超额分布如下。

资料来源:Wind,紫金天风期货研究所

其中,能化超额收益最高,为0.27%,其中原油贡献0.23%,我们的利润因子基于美湾裂解的回落看空原油,但当前需求的最大的变量可能仍是衰退预期,投资者也需要关注原油需求季节性减弱这一主题[6]。

基本金属跑输基准-0.45%,其中镍贡献-0.42%,镍跑输的原因仅在于8月1日,镍的日盈亏接近10%,而策略总是在月初晚一个交易日进行调仓,并且,7月我们在镍合约上的仓位仅2%。从另一个角度来说,跟踪一个“平滑”的商品价格可能利于减少我们在调仓时产生的摩擦。

资料来源:Wind,紫金天风期货研究所

上周利润因子组合超额为0.15%。利润因子超额并不稳定,但年初至今超额优于库存因子,累计超额1.76%,超额显著性为0.52。

资料来源:Wind,紫金天风期货研究所,截至2022年8月5日

库存-利润

库存-利润

库存和利润因子设计并不复杂,我们预计这会利于多因子的混合,从而进一步提升组合表现。另外,多个证据表明库存和利润不高度相关。

关于两因子的混合,投资者可以参考[2]。

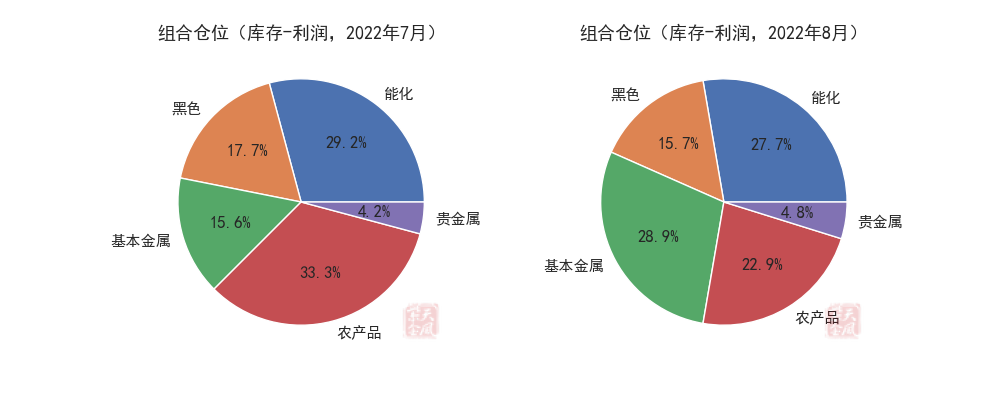

组合调仓

我们8月初依据库存-利润两因子的组合调仓情况如下。

资料来源:Wind,紫金天风期货研究所

我们下调农产品权重10.4%,其中棕榈油和豆油各贡献5.76%;上调基本金属权重13.3%,其中镍贡献7.72%;黑色和能化板块权重分别下调2%和1.5%。我们提升贵金属权重0.6%。

超额分布

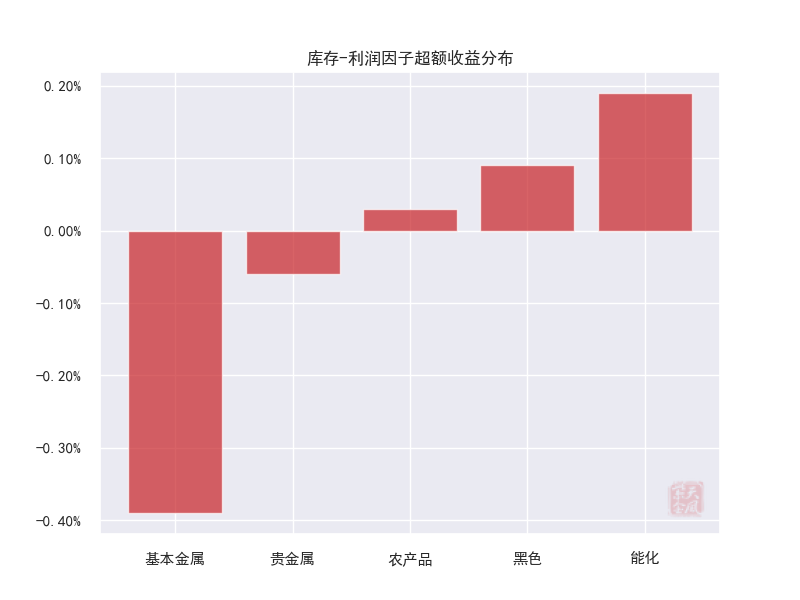

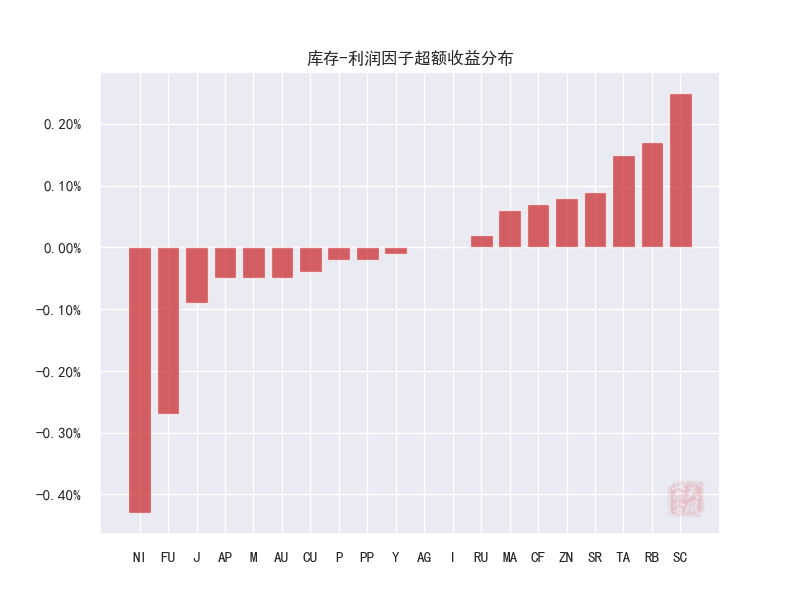

上周,我们的库存-利润因子的超额分布如下。

资料来源:Wind,紫金天风期货研究所

其中,能化超额收益最高,为0.19%,其中原油贡献0.25%:我们的原油库存因子并未触发条件变量,该收益来源于其利润因子;基本金属跑输基准-0.39%,其中镍贡献-0.43%,如前所述,因为价格的“摩擦”以及仓位的激进调整,镍成为我们上周两因子组合超额的拖累。上周库存-利润因子组合超额为-0.14%。

资料来源:Wind,紫金天风期货研究所

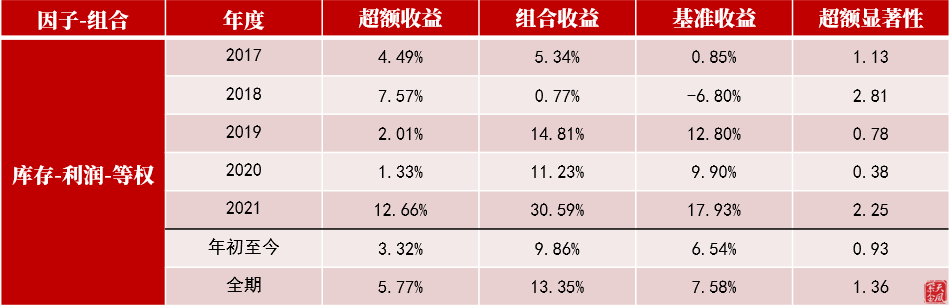

库存-利润因子组合全样本年化超额收益为5.77%。今年以来累计超额3.32%,超额显著性为0.93。

资料来源:Wind,紫金天风期货研究所,截至2022年8月5日

本文来自微信公众号“飞飞量化”,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。