商品四因子模型:以PTA为例

紫金天风期货研究所

2022年8月8日

摘要

理论上,PTA作为化工产业链的中间产品,其产业属性较强,而受宏观影响程度偏弱。在这篇报告中,我们以库存、利润和价差三个维度来构建PTA多因子模型。最后,我们添加一个趋势因子,以提升商品多因子模型的凸性。

库存与利润。我们基于PTA国内库存构建库存因子。在生成PTA利润因子方面,我们追踪其加工费的变化趋势。

价差。我们从基差的视角,学习PTA现货与期货价格的线性关系,寻找残差的边界,建立统计套利模型,以构建PTA价差因子。

因子表现。PTA库存、价差和利润因子的样本内年化收益率分别为19.6%、7.02%和8.53%,开仓胜率分别为75%、73%和58%。同期,PTA三因子模型夏普比率为0.81,开仓胜率为63%,年化收益率为14.49%。

趋势跟踪。我们基于PTA的移动价格平均加入趋势因子。样本内,PTA四因子模型夏普比率提升至1.09,年化收益率达到21.41%。

风险模型。我们控制PTA资产的收益波动率。将目标波动率设置为15%后,PTA四因子模型夏普比率达到1.23,年化波动率下降至13.26%。

样本外。截至2022年7月底,PTA多因子模型的夏普比率为1.21。

风险提示:过拟合、石油与PX波动冲击、弱统计性等。

本文接下来分为七个部分。第一部分简要介绍PTA品种和我们的因子投资框架,之后三部分分别描述PTA基本面单因子的构建及投资表现。第五部分我们讨论趋势因子的加入。第六部分是风险模型。最后一部分我们回顾目前为止商品投资框架的一些变化。

关键词:PTA,基本面量化,趋势跟踪,统计套利,多因子,风险模型

框架

PTA(精对苯二甲酸)作为聚酯链中相对重要的中间产品,主要满足其下游原料聚酯的需求,并进一步用于纺织、饮料和膜类产品的生产。随着下游聚酯产业的需求增强和一体化生产装置的引进和更新,国内PTA产量呈现周期性逐年递增趋势,对于进口的依存度下降,至2021年我国PTA已呈净出口态势。截至2020年,全球PTA产能超9187.6万吨,其中亚洲产能8145万吨,中国的PTA产能、产量和需求均占亚洲总额的70%以上。因此,PTA品种期货合约交易具有较高的研究价值。PTA是石油的末端产品,其上游原料是PX(对二甲苯)。

资料来源:Wind,紫金天风期货研究所

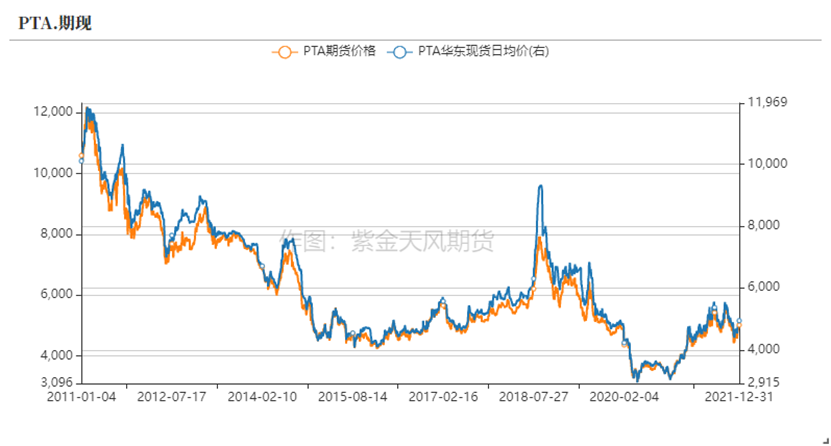

相比原油和铜等大宗商品,PTA作为中间化工原料,受到海内外宏观经济、政策等因素的影响相对较小,其期货价格变化往往追随其现货。因此,从基本面分析的角度出发,本文着重关注PTA现货和期货的价差、以及库存和利润这两个影响PTA市场供需情况的重要因素。我们的PTA多因子择时框架如下。

资料来源:Wind,紫金天风期货研究所

具体来看,其由四部分组成。

- 库存因子:库存反映商品本身的供求关系,其变动能推动商品价格的相应变化。我们采用PTA国内库存的月度变化,以构建PTA库存因子。

- 价差因子:商品期货和现货价格之差代表了市场对不同期限下商品供需平衡的判断。正如前述,基于PTA期现价格的一致性,我们计算两者的残差,寻求其边界点,建立统计套利模型,以构建PTA价差因子。

- 利润因子:PTA生产的开停车周期受利润影响较大,厂商通常在亏损2个月后停车,因此,生产利润在较大程度上能调节PTA的供给,进而影响其价格。我们追踪PTA-PX加工差的长短期趋势,以构建PTA利润因子。

- 趋势因子:我们基于经典的双均线策略构建PTA趋势因子。

文中模型的回测标的选择PTA主力合约,测试周期为2011年1月1日至2021年12月31日,忽略交易费率等成本因素。

库存因子

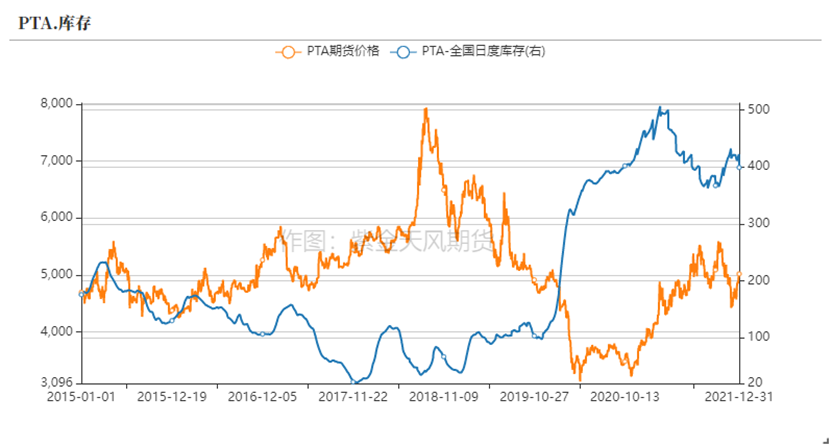

当PTA下游的聚酯需求相对增加,PTA去库存同时价格上升,而当PTA供给超过下游需求时,PTA会累库同时价格下跌。因此,理论上,PTA库存相对于其价格会是一个负向指标。我们采用PTA全国库存构建库存因子,其在长期与PTA价格呈现明显的负相关性,如下图所示。

资料来源:Wind,紫金天风期货研究所

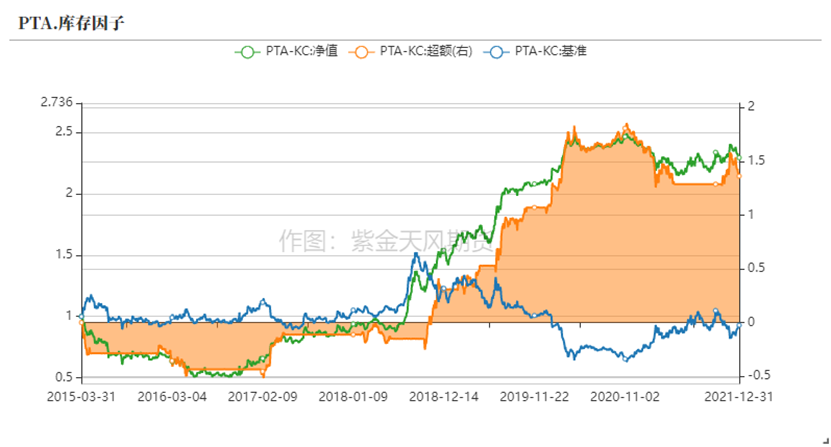

具体地,我们将PTA全国日度库存进行月度化,并基于其2期的环比变化构建PTA库存因子。进一步的,策略构建如下:当PTA库存因子值为正时,次月第一个交易日发出做空信号;当PTA库存因子值为负时,次月第一个交易日发出做多信号。如下展示了该策略的净值走势和投资表现。

资料来源:Wind,紫金天风期货研究所

资料来源:Wind,紫金天风期货研究所

PTA库存因子多空策略夏普比率为0.62,年化收益率为19.6%,同期基准年化收益率则为-1.08%,因子超额收益主要集中在2019年之后。整体来看,在未进行假设检验的情况下,我们认为该库存因子能够生成长期有效的信号。该因子是一个低频因子,策略下平均持仓超过90日。

资料来源:Wind,紫金天风期货研究所

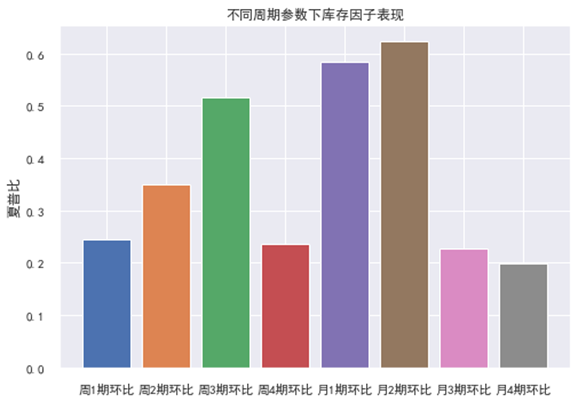

继续的,如上,我们考察PTA库存因子的参数敏感性,即不同周期参数下的策略夏普比率。可以看到,各参数下策略均获得正收益,包括周度因子,平均夏普比率超过0.3。其中,观察2个月的PTA库存变化能够带来最高的夏普比,这也是我们模型中的参数。

价差因子

从PTA的现货和期货定价与贸易模式上看,资讯商统计每日现货成交价格并制定现货日均价指数,以月均价作为期货合约的计价基准,其中PTA期货合约交易量占全市场70%以上,现货交易量占市场交易量的30%[2]。理论上,现货价格 = 基差 + 期货价格,基差上升表明当前现货价格强劲,预期期货价格将跟随上升,反之跟随下降。

下图给出PTA期现价格走势,二者基本呈现正向变动趋势,统计上看,相关性超过0.9,R方达到95%。从交易机制看,PTA的现货与期货价格在未来仍将保持这种高度的关联性,这为我们提供了良好的套利交易空间。我们的PTA价差因子构建思想正基于此:一旦PTA期现价格在短期内出现了背离的走势,这种背离将会在不久的将来得到纠正。

资料来源:Wind,紫金天风期货研究所

如何定义“背离”?直接使用PTA基差是一种过于简单的策略。我们对PTA的期现关系进行线性假设,将期货信息从现货信息中进行剔除,利用残差来判断期现价差的边界。具体的,我们以PTA现货价格 作为被解释变量,期货价格  作为解释变量,建立如下回归模型。

作为解释变量,建立如下回归模型。

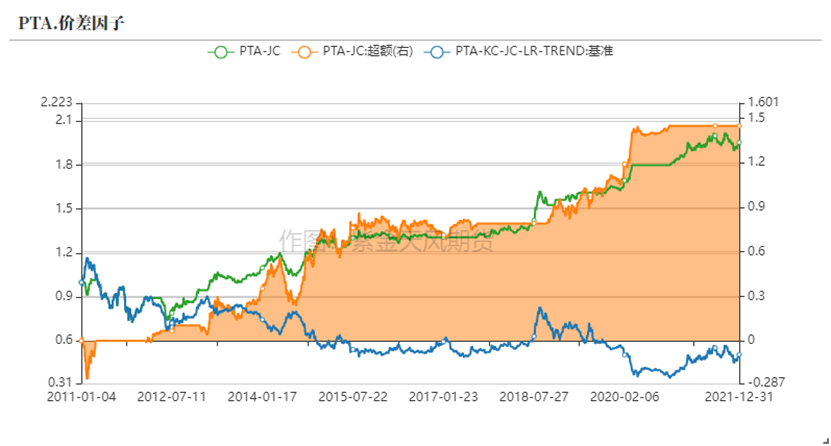

残差  应当保持在合理的波动范围内。PTA价差因子设计如下:对模型残差进行标准化,并设定上下边界分别为0.8和-0.8,即0.8个标准差。我们在下面展示因子值的分布,其中橘色和绿色水平线分别标记了上下边界,而红色水平线代表了因子的平均水平。我们能够看到,大部分时间内,PTA价差因子处在一个固定的区间内。

应当保持在合理的波动范围内。PTA价差因子设计如下:对模型残差进行标准化,并设定上下边界分别为0.8和-0.8,即0.8个标准差。我们在下面展示因子值的分布,其中橘色和绿色水平线分别标记了上下边界,而红色水平线代表了因子的平均水平。我们能够看到,大部分时间内,PTA价差因子处在一个固定的区间内。

资料来源:Wind,紫金天风期货研究所

进一步的,我们构建如下交易策略:当PTA价差因子值上穿0.8时,生成买入信号;当PTA价差因子值下穿0.8时,生成卖出信号;当PTA价差因子值下穿0且持多仓,或者上穿0且持空仓时,平仓。如下是PTA价差因子的策略回测表现。

资料来源:Wind,紫金天风期货研究所

资料来源:Wind,紫金天风期货研究所

PTA价差因子拥有单因子中最低的年化波动率,为17.85%,这也是统计套利类策略应有的特性之一。当然,该因子的设计仍然有不足,我们能够观察到残差中的一些“噪音”,从另一个角度来说,期货敞口的剔除并不完美。

利润因子

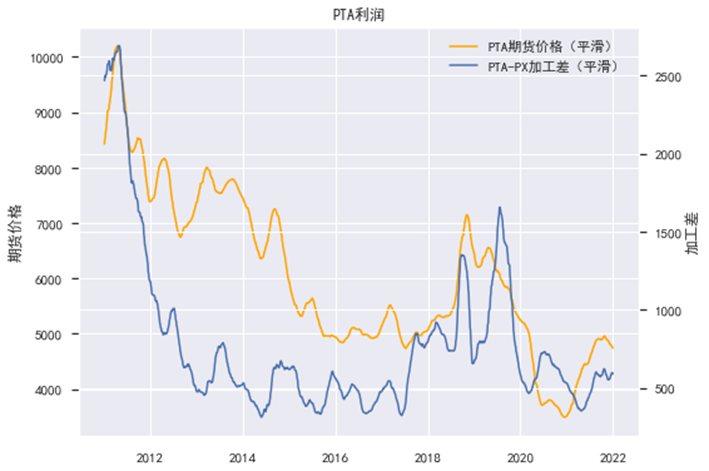

从成本端看,PTA直接原料为原油制品PX(对二甲苯),因此其生产利润会受PX价格的影响。我们采用PTA-PX加工差作为其利润指标,该指标同样被使用在[3]中。当PTA-PX加工差上升,厂商的利润空间扩大、生产积极性增加,则PTA的供给增加,其价格预期下降;反之,当PTA-PX加工差下降,厂商倾向于减少生产,PTA价格则预期上升。

资料来源:Wind,紫金天风期货研究所

如上,可以看到,PTA加工差与PTA价格呈现阶段反相关。因为PTA利润的数据噪音较大,而PTA本身趋势性行情又居多,因此不像以往[1]采用数据的边际来构建基本面因子,我们这里追踪PTA加工费的趋势变化。

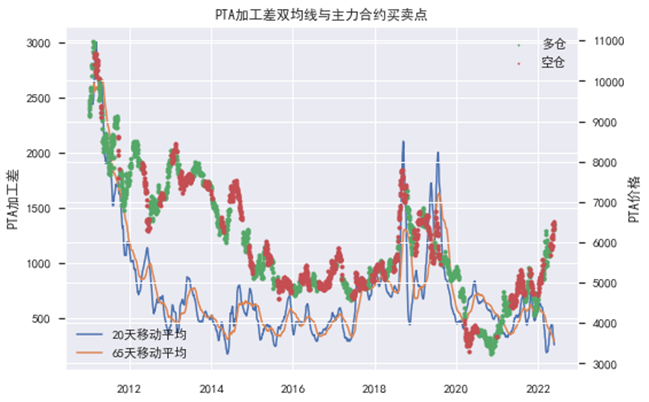

具体地,我们利用PTA加工费的短期(20天)和长期(65天)移动均线对未来PTA走势进行判断:当短期均线上穿长期均线时,代表PTA利润存在上行趋势,“多头”力量强,生成卖空信号;反之下穿时,代表PTA利润存在下行趋势,“空头”力量强,生成买入信号。下图直观展示了应用利润双均线策略在PTA资产价格上的信号生成情况。

资料来源:Wind,紫金天风期货研究所

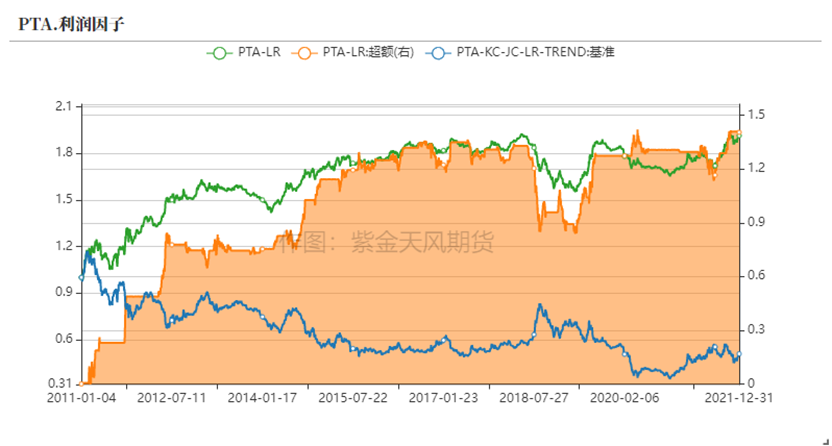

易于观察,多数时间内,PTA利润因子策略给出的交易信号实现了在PTA价格高位时卖出,低位时买入的想法。进一步的,我们展示PTA利润因子的投资表现如下。

资料来源:Wind,紫金天风期货研究所

资料来源:Wind,紫金天风期货研究所

PTA利润因子多空策略实现了8.53%的年化收益率和58%的开仓胜率。相比库存和价差因子,利润因子提高了交易频率,因此最大回撤也如期降低。另外,根据今年以来该因子的样本外表现,我们也并未观察到明显的参数过拟合情况。

趋势因子

我们已经讨论了PTA基本面量化的三个重要维度,但它们至少,都无法很好的应对极端市场环境,因为它们没有凸性。本节,我们简单的加入一个经典的趋势因子:双均线,来提升我们的PTA投资表现。

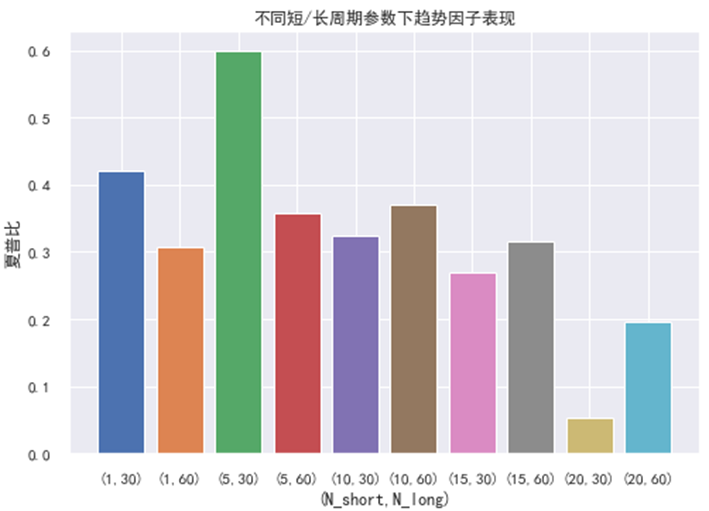

上节指出了双均线因子的核心思想:长周期移动均线反映市场长期趋势,而短周期移动均线的突破则能帮助判断市场短期的多空力量强弱。我们也预计PTA期货价格较好的连续性能为该趋势因子提供基础。为选择模型最优参数,下图给出了不同短期(N_short)和长期均线(N_long)下的策略夏普比。

资料来源:Wind,紫金天风期货研究所

我们能够观察到不同的均线参数组合在PTA资产上具有一定一致性。基于此,我们选择参数组(5, 30),并生成如下交易信号:当PTA价格的短期移动平均上穿长期均线时,买入PTA;当短期移动均线下穿长期均线时,卖出PTA。

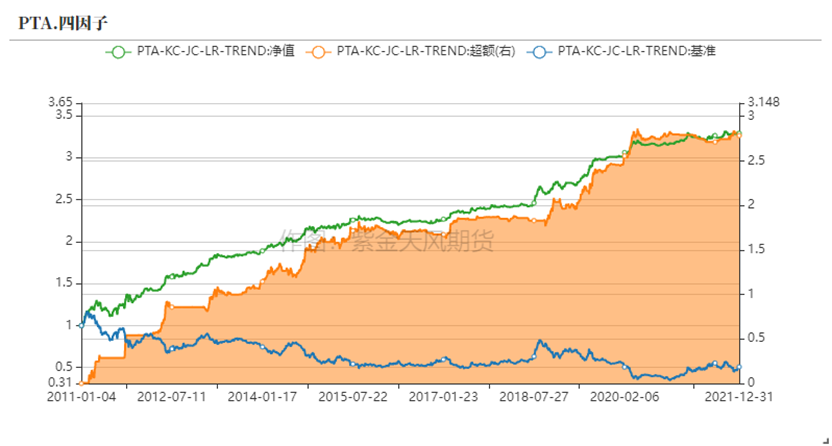

进一步的,同[1],我们将PTA基本面三因子和趋势因子叠加形成PTA四因子模型,它的策略累计净值曲线如下。

资料来源:Wind,紫金天风期货研究所

资料来源:Wind,紫金天风期货研究所

PTA多因子模型的表现一并展现在上表中。相比三因子,PTA四因子模型夏普比率从0.81提升至1.09,年化收益率从14.49%增加到21.41%,最大回撤下降至14.95%。增加PTA趋势因子带来的模型表现提升符合我们的预期。

风险模型

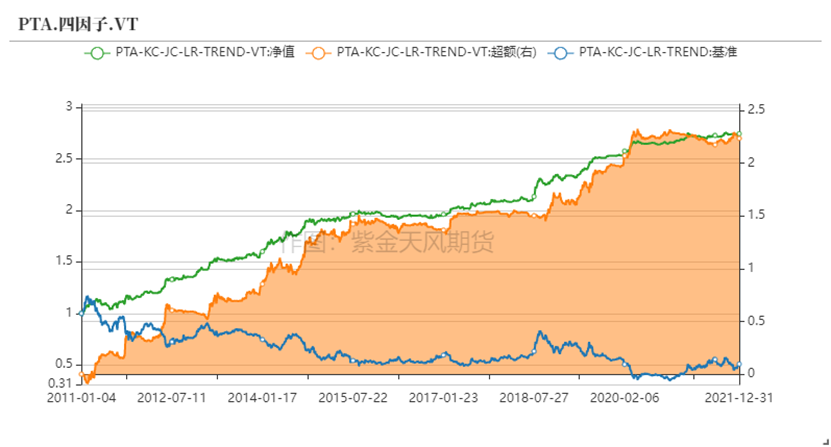

如[1],我们继续对PTA时序策略进行风险管理。简单的估计资产波动率后,我们将PTA的目标波动率设置为15%。风险模型下,PTA四因子模型表现如下。

资料来源:Wind,紫金天风期货研究所

资料来源:Wind,紫金天风期货研究所

相比PTA四因子,对收益波动的控制使得策略夏普比进一步提升至1.23,最大回撤不到10%,年化波动下降至13.26%。换句话说,我们在PTA择时策略上再一次证明了风险模型的重要性。

总结

本文结合基本面量化(库存-价差-利润)和趋势追踪策略以构建PTA多因子模型,并加入基于收益波动控制的风险模型。样本内,PTA多因子模型夏普比率为1.09。

相比我们以往的商品投资模型,本文工作有一些重要的变化但仍旧不失一般性:1)加入了“趋势”。除了经典的技术面趋势,我们也追踪商品基本面的趋势,而不仅是关注其基本面的边际变化。2)利用回归分析寻找更好的基本面代理,例如我们的PTA价差因子构建过程。3)移除宏观因子,即使PTA理论上弱宏观。根据我们过去的一些模型表现,我们认为宏观变量的复杂性导致该维度不易从经验上进行把握。

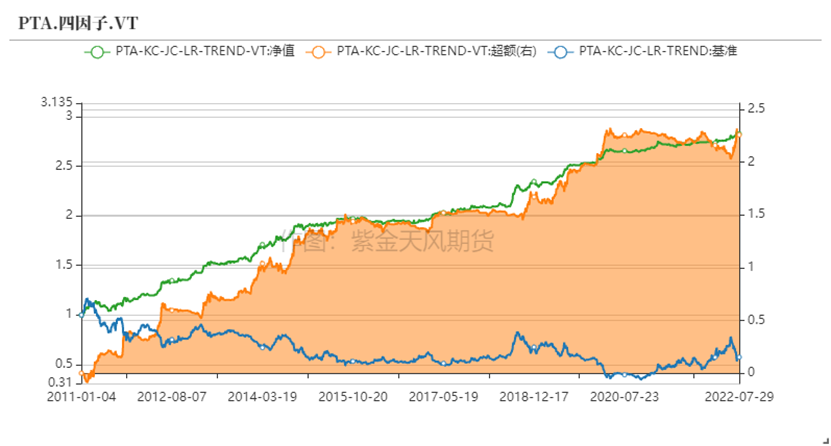

资料来源:Wind,紫金天风期货研究所,截至2022年7月29日

样本外,截至7月底,我们的模型夏普比率轻微下降至1.21,开仓胜率则提高1%至67%。未来,我们会继续将文中的投资模型进行泛化,同时提高单因子的建模复杂度,并关注其统计意义。

参考

[1]《商品通用择时:以铜为例》,2022年3月,紫金天风

[2]《PTA产业链基础及市场格局》,2022年3月,紫金天风

[3]《打开利润因子的黑箱》,2022年7月,紫金天风

本文来自微信公众号“飞飞量化”,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。