信用债到了关键的时候

作者:郁言债市

题图:郁言债市微信公众号

摘要

信用债阴跌,亟需央行增加投放、呵护市场情绪

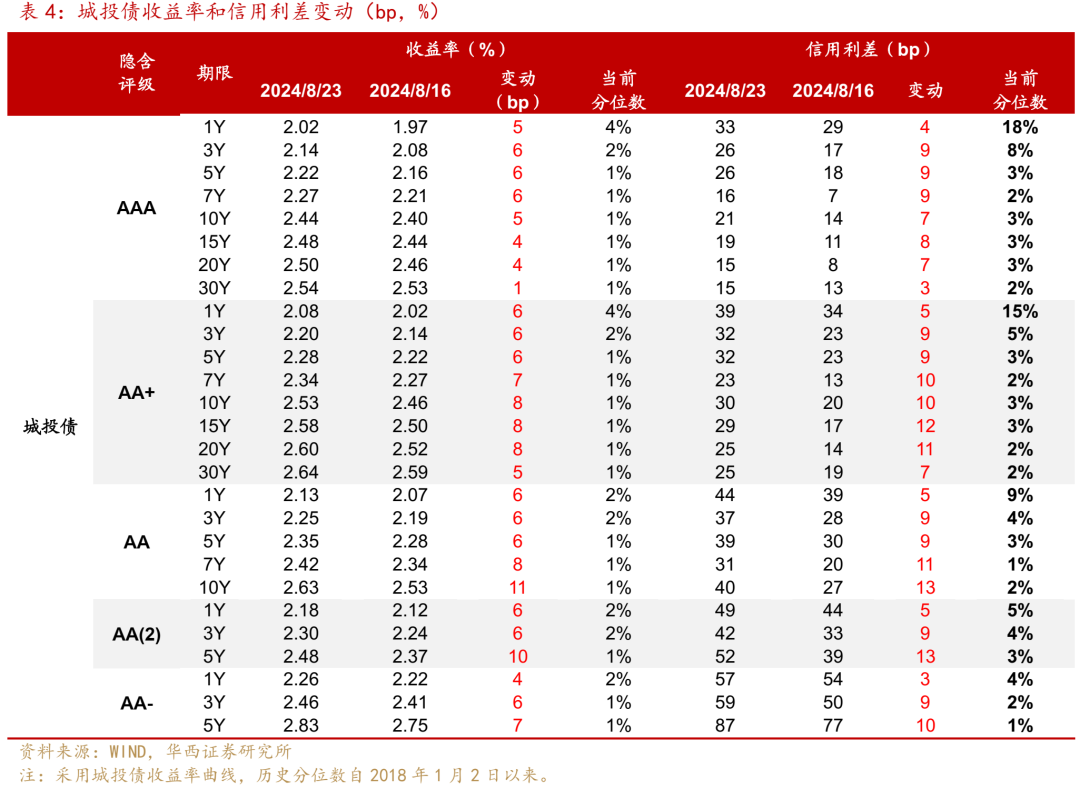

8月19-23日,利率信用行情分化,利率曲线几乎平行下移,而信用债收益率持续上行,信用利差全线走扩,长久期品种跌幅较大。其中,城投债AA+和AA 7Y收益率上行7-8bp,利差走扩10-11bp;AA+和AA 10Y收益率上行8-11bp,利差走扩10-13bp。

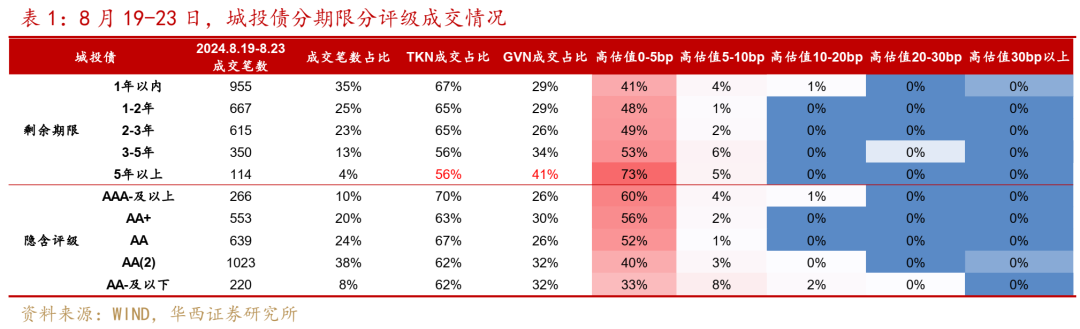

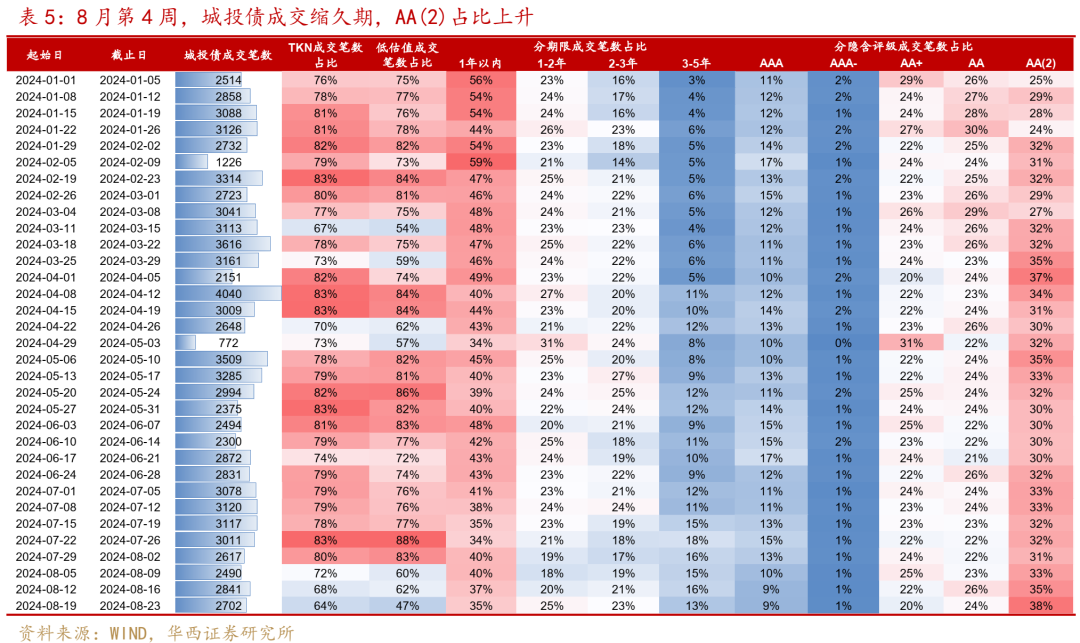

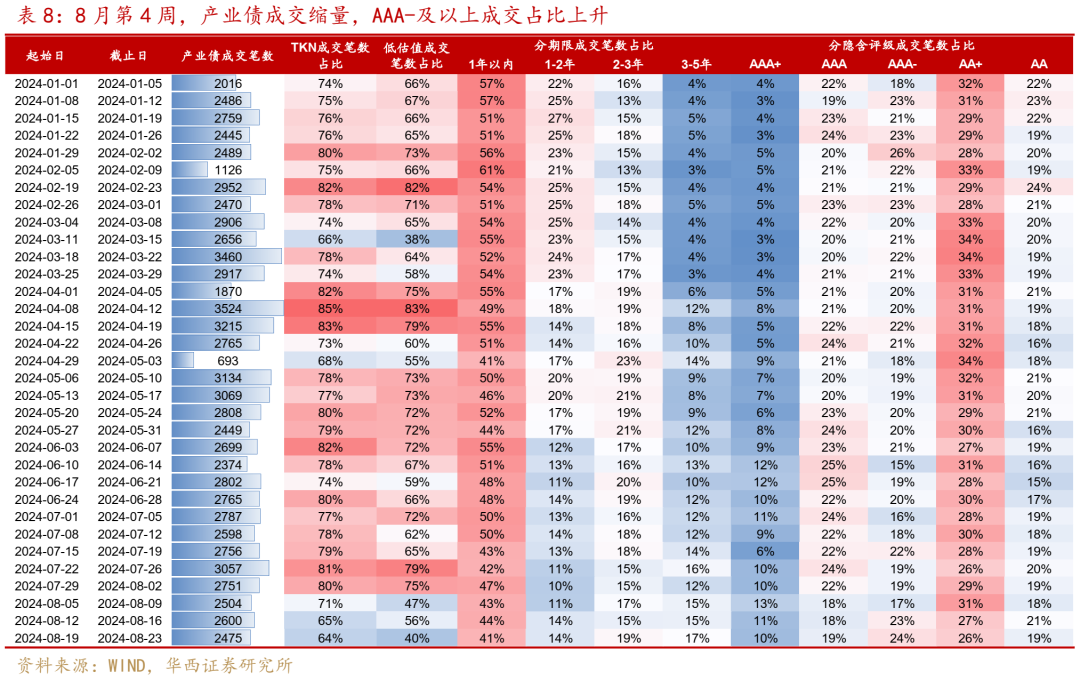

从成交来看,长久期信用债的流动性劣势凸显,表现为成交缩量且高估值成交幅度较大。而低评级中短久期城投债呈现一定的防御性,有流动性且高估值成交幅度相对较小。城投债AA(2)成交占比由35%进一步上升至38%高位,高估值0-5bp成交占比为40%,低于AA及以上评级52%-60%水平。

短期来看,信用债到了关键的时候,企稳亟需央行增加投放、呵护市场情绪。央行缓解资金压力有三种可能性,一是通过降准及大额逆回购释放大额便宜资金,这是扭转债市情绪最优手段,调整后的信用债或凭借票息性价比重获机构青睐。二是MLF超量续作,逆回购资金动态补足剩余缺口,利率债的活跃度或有所上升,但信用债情绪可能仍偏谨慎。三是MLF平量或者少量续作,逆回购为短期资金缺口的主要补充手段,这种情形下,资金面或难趋势性修复,信用债调整可能进一步向低等级的底仓蔓延,高估值成交幅度可能更大,或面临负反馈风险。

往后看,信用债需求随理财规模增幅放缓而减弱,信用利差处于低位及长久期品种在调整阶段暴露的流动性劣势,都将使得机构重新审视信用债的性价比,因此信用债配置建议以中短久期品种防御为主。

银行资本债缩量下跌

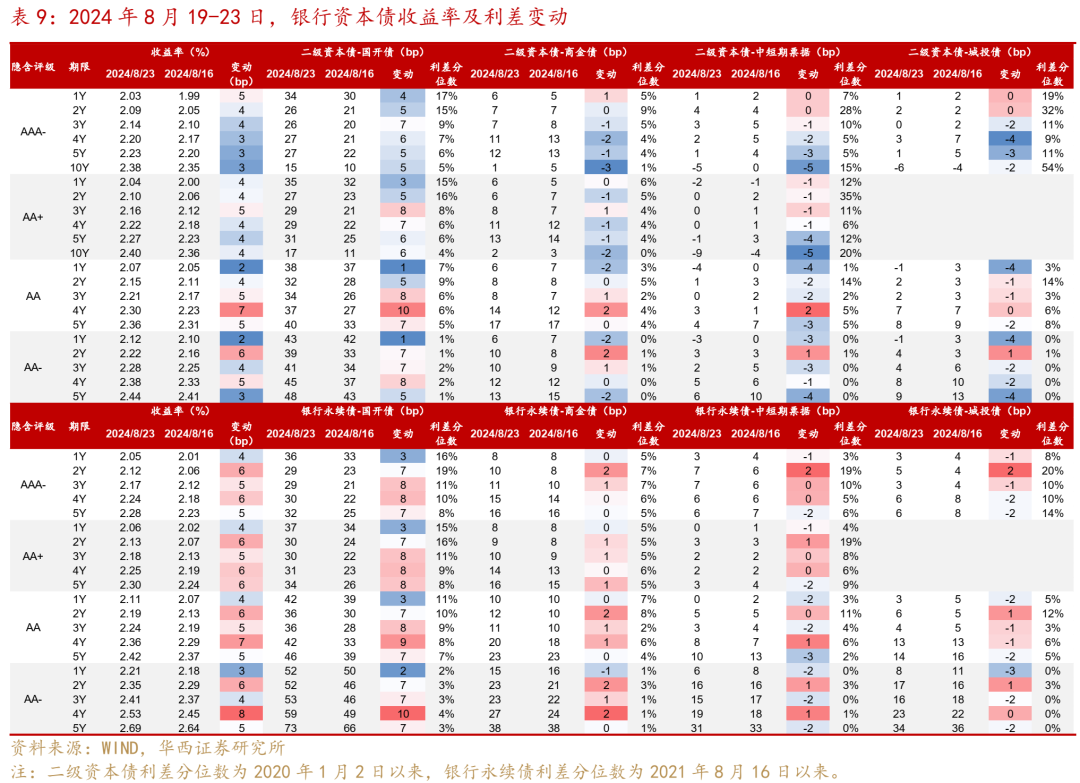

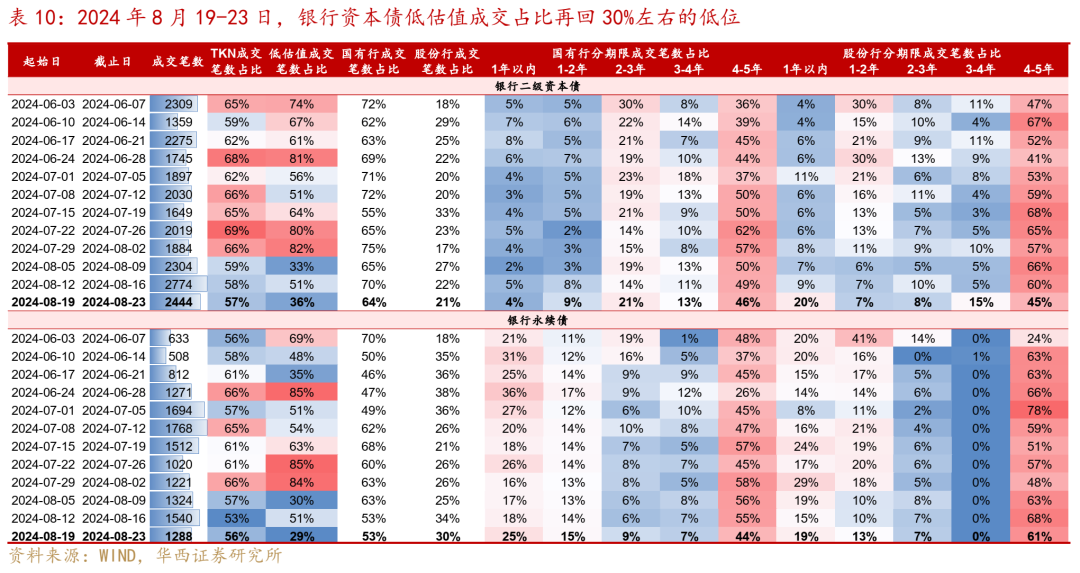

银行资本债缩量下跌,中长久期表现较弱。8月19-23日,银行资本债成交小幅缩量,低估值成交占比再回30%左右的低位。从成交期限结构来看,大行资本债成交均呈现缩久期现象。对应到市场表现上,银行资本债继续调整,收益率全线上行,信用利差走扩,中长久期表现更弱,1Y 银行资本债利差走扩1-4bp,2-5Y走扩幅度在5-10bp。

在利率债流动性尚未修复之前,银行资本债调整风险仍在,建议选择流动性好的大行资本债作为阶段性防御品种,从收益率和信用利差来看,也已经跌出一定性价比。

风险提示:货币政策出现超预期调整。流动性出现超预期变化。信用风险超预期。

8月19-23日,利率信用行情分化,利率曲线几乎平行下移,而信用债收益率持续上行,信用利差全线走扩,长久期品种跌幅较大。其中,城投债隐含评级AA及以上1Y、3Y和5Y收益率均上行5-6bp,1Y信用利差走扩4-5bp,3Y和5Y利差走扩9bp;AA+和AA 7Y收益率上行7-8bp,利差走扩10-11bp;AA+和AA 10Y收益率上行8-11bp,利差走扩10-13bp。

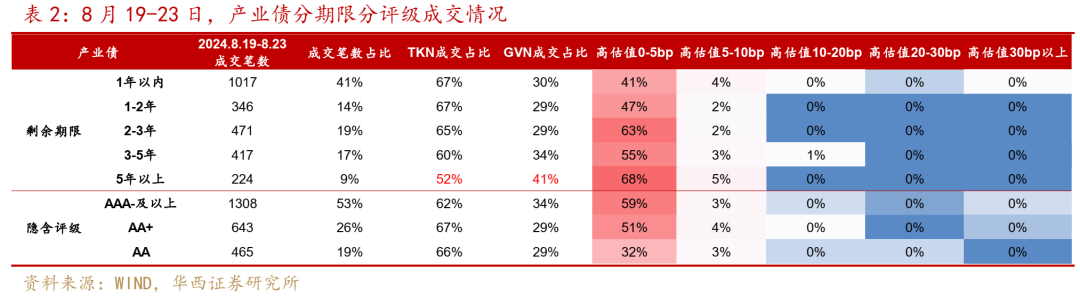

从成交来看,长久期信用债的流动性劣势凸显,表现为成交缩量且高估值成交幅度较大。其中,城投债5年以上成交笔数由178笔下降至114笔,占比由6%继续降至4%;产业债5年以上成交笔数由316笔下降至224笔,占比由12%下降至9%。相比其他期限,5年以上品种TKN成交占比最低、GVN成交占比最高;城投债5年以上高估值0-10bp成交占比达78%,产业债5年以上高估值0-10bp成交占比为73%,反映了长久期品种抛压情绪较重。

而低评级中短久期城投债呈现一定的防御性,有流动性且高估值成交幅度相对较小。城投债AA(2)评级成交1023笔,占比由35%进一步上升至38%高位,其高估值成交幅度也相对较小,高估值0-5bp成交占比为40%,低于AA及以上评级52%-60%的水平。AA(2)城投债成交集中在3年以内品种,1年以内、1-2年和2-3年成交占比分别为40%、25%和24%。

银行资本债缩量下跌,中长久期表现较弱。8月19-23日,银行资本债成交小幅缩量,低估值成交占比再回30%左右的低位。从成交期限结构来看,大行资本债成交均呈现缩久期现象。对应到市场表现上,银行资本债继续调整,收益率全线上行,信用利差走扩,其中中长久期表现更弱,1Y 银行资本债利差走扩1-4bp,2-5Y走扩幅度在5-10bp。

二级市场持续调整影响一级发行,8月19-23日信用债取消发行规模攀升至181亿元,环比增加154亿元。城投债持续两周净融资为负,发行情绪继续回落,全场倍数3倍以上占比由40%下降至31%,2-3倍占比由44%下降至39%。产业债净融资由54亿回升至111亿元,不过仍明显低于8月第2周的640亿元,发行情绪一般,全场倍数3倍以上和2-3倍占比分别为27%、26%。

8月以来,信用债的调整有两个特点,一是调整速度滞后于利率债,二是一旦开始抛压,调整幅度大于利率债。资金面边际收敛,叠加利率债流动性收缩,对流动性相对较弱的信用债冲击更大。市场对信用债索要更高的流动性溢价,导致二级高估值成交,并带动信用利差走扩。此外,前期信用利差已极致压缩至历史低位,性价比较低,导致一旦开始调整信用债情绪更差。

短期来看,信用债到了关键的时候,企稳亟需央行增加投放、呵护市场情绪。央行缓解资金压力有三种可能性,一是通过降准及大额逆回购释放大额便宜资金,这是扭转债市情绪最优手段,调整后的信用债或凭借票息性价比重获机构青睐。二是MLF超量续作,逆回购资金动态补足剩余缺口,利率债的活跃度或有所上升,但信用债情绪可能仍偏谨慎。三是MLF平量或者少量续作,逆回购为短期资金缺口的主要补充手段,这种情形下,资金面或难趋势性修复,信用债调整可能进一步向低等级的底仓蔓延,高估值成交幅度可能更大,或面临负反馈风险。

往后看,信用债需求随理财规模增幅放缓而减弱,信用利差处于低位及长久期品种在调整阶段暴露的流动性劣势,都将使得机构重新审视信用债的性价比,因此信用债配置建议以中短久期品种防御为主。

01

城投债:成交小幅缩量且明显缩久期

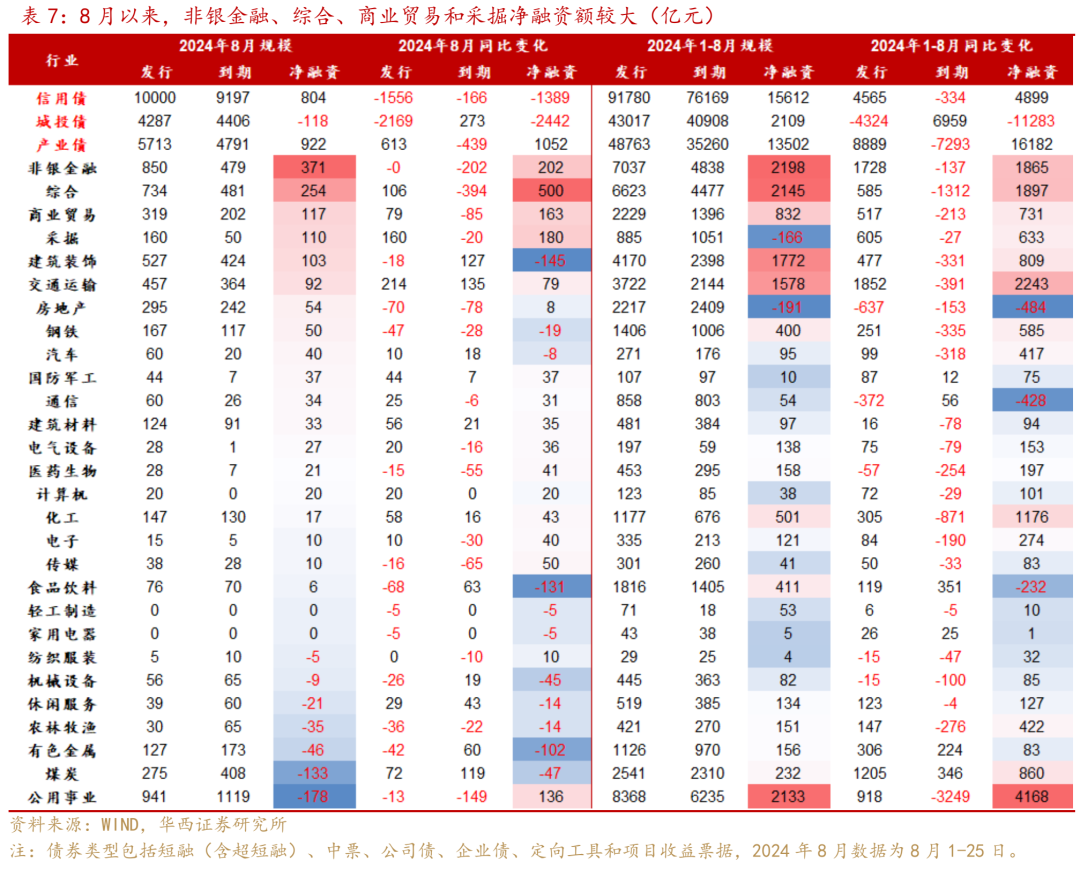

8月以来,城投债发行和净融资均同比下降。2024年8月1-25日,城投债发行4287亿元,同比减少2169亿元,净融资为-118亿元,同比减少2442亿元。8月第4周,城投债一级发行情绪环比持续回落,全场倍数3倍以上占比由40%下降至31%,2-3倍占比由44%下降至39%。

城投债3-5年、5年以上发行额占比继续上升。8月以来,城投债发行期限5年以上和3-5年(包含5年不含3年)占比分别为12%、49%,较7月分别上升3、6个百分点。发行利率方面,城投债1年以内加权平均发行利率为2.07%,与7月相比上升6bp;1-3年、3-5年和5年以上平均发行利率分别为2.30%、2.46%和2.57%,较7月分别下降5bp、15bp和17bp。

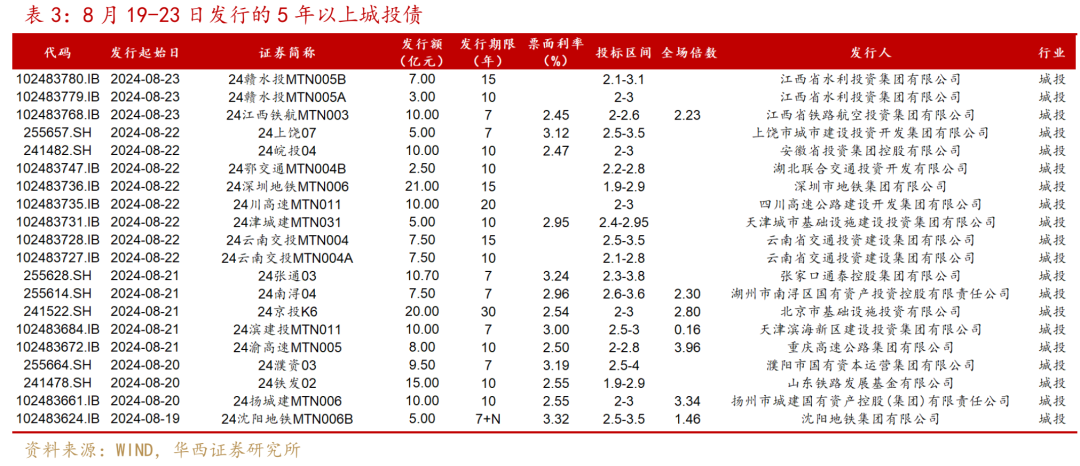

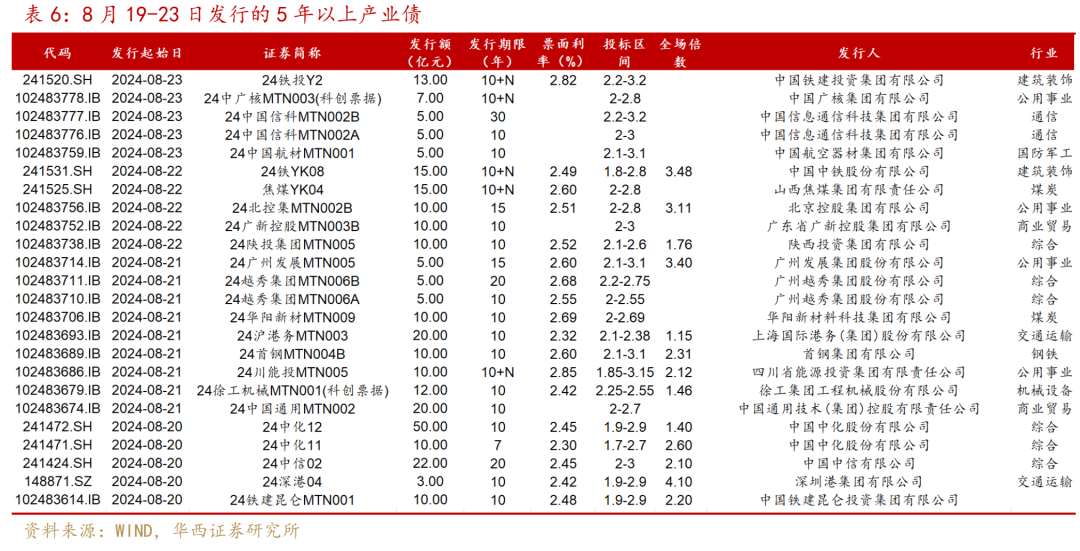

5年以上城投债认购情绪减弱。8月19-23日,信用债持续阴跌,信用利差全线走扩,二级市场低迷情绪传导至一级发行。一方面,8月19-23日发行的5年以上城投债票面利率均在2.4%以上,部分债券票面利率高于3%;另一方面,全场倍数多数在3倍以下,仅重庆高速和扬州城建10年中票全场倍数高于3倍。

二级市场方面,城投债收益率持续上行,信用利差全线走扩,长久期品种跌幅较大。其中,隐含评级AA及以上1Y、3Y和5Y收益率均上行5-6bp,1Y信用利差走扩4-5bp,3Y和5Y利差走扩9bp;AA+和AA 7Y收益率上行7-8bp,利差走扩10-11bp;AA+和AA 10Y收益率上行8-11bp,利差走扩10-13bp。

从二级成交看,城投债买盘情绪偏弱,成交缩久期,AA(2)占比上升。8月第4周,城投债成交小幅缩量,TKN成交笔数占比由68%进一步降至64%,低估值成交占比仅47%。城投债成交呈现缩久期特征,5年以上成交占比由6%继续下降至4%,3-5年占比也由16%降至13%,而2-3年占比由21%上升至23%,1-2年占比由20%上升至25%。分隐含评级看,城投债AA(2)成交占比由35%进一步上升至38%高位,AA成交占比由26%回落至24%。

02

产业债:信用利差全线走扩,长久期品种垫底

一级市场方面,产业债贡献净融资增量,发行情绪一般。8月1-25日,产业债发行5713亿元,同比增加613亿元,净融资为922亿元,同比增加1052亿元。其中,非银金融、综合、商业贸易和采掘净融资额较大。8月第4周产业债净融资由54亿回升至111亿元,不过仍明显低于8月第2周的640亿元,发行情绪一般,产业债全场倍数3倍以上占比由25%上升至27%,2-3倍占比持平于26%。

分期限看,产业债3-5年发行额占比上升,5年以上略有下降。5年以上占比由7月的17%回落至15%,3-5年占比由21%上升至26%。相比城投债,产业债中长久期品种发行利率降幅相对较小。8月以来,产业债1-3年、3-5年和5年以上平均发行利率分别为2.27%、2.28%和2.46%,较7月分别低了3bp、7bp和5bp。

8月19-23日,共21家产业主体发行了5年以上信用债,发行额合计287亿元,较上周的126.5亿有所回升。其中,四川能源投资集团、中铁投集团发行的10年永续债票面利率稍高,分别为2.85%和2.82%。深圳港集团发行的10年普通债(2.42%),全场倍数达4.10倍。广州发展、北京控股发行15年普通债,中铁股份发行10年永续债,票面利率分别为2.60%、2.51%和2.49%,全场倍数均超过3倍。

二级市场方面,8月19-23日,中短期票据收益率全线上行,信用利差走扩,低评级10Y品种表现垫底。其中,隐含评级AA及以上1Y收益率上行5-6bp,信用利差走扩4-5bp;3Y收益率上行5-7bp,利差走扩8-10bp;5Y收益率上行6-8bp,利差走扩8-10bp;10Y收益率上行8-14bp,利差走扩10-16bp。与城投债类似,对比AAA和AA+,产业债AA 10Y收益率上行幅度更大。

从二级成交看,产业债同样成交缩量,成交笔数环比减少5%,TKN成交占比处于64%低位,低估值成交占比仅40%。分期限看,5年以上成交笔数占比由12%继续下降至9%,2-3年占比由15%上升至19%,3-5年占比由15%上升至17%。分隐含评级看,产业债高评级成交占比上升,AAA-及以上成交占比合计为53%,环比提高2个百分点,而AA成交占比由21%下降至19%。

03

银行资本债:缩量下跌

2024年8月19-23日,新发3只二级资本债和2只银行永续债,合计发行规模322亿元。具体来看,重庆银行发行1只5+5二级资本债,发行规模为60亿元,票面利率为2.23%。南京银行发行2只5+5二级资本债,发行规模分别为100、50亿元,票面利率为2.25%。柳州银行、江苏银行分别发行1只5+N永续债,发行规模为12、100亿元,票面利率为3.15%、2.28%。

二级市场方面,银行资本债缩量下跌,中长久期表现更弱。2024年8月19-23日,银行资本债成交小幅缩量,低估值成交占比再回30%左右的低位。从成交期限结构来看,大行资本债成交均呈现缩久期现象,国有行资本债4-5年成交占比从50%左右降至45%左右,股份行二级资本债、永续债4-5年占比分别下降15、7pct至45%、61%。

对应到市场表现上,银行资本债继续调整,收益率全线上行,信用利差走扩,其中中长久期表现更弱,1Y 银行资本债利差走扩1-4bp,2-5Y走扩幅度在5-10bp。与同期中短期票据相比,整体上二级资本债跌幅最小,尤其是交易操作为主的中长期限,并且关键期限段(1、3、5Y)银行永续债,表现也普遍要优于同期限中短期票据,可能主要得益于流动性优势。

目前来看,在利率债流动性尚未修复之前,银行资本债调整风险仍在,建议选择流动性好的大行资本债作为阶段性防御品种,从收益率和信用利差来看,也已经跌出一定性价比。

风险提示:

货币政策出现超预期调整。本文假设国内货币政策维持当前力度,但假如国内经济超预期放缓、或海外货币政策出现超预期变化,国内货币政策相应可能出现超预期调整。

流动性出现超预期变化。本文假设流动性维持充裕状态,但假如流动性投放少于往年同期,流动性可能出现超预期变化。

信用风险超预期:若发生超预期的信用风险事件,可能会引发信用债市场调整。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。