2024年7月CTA策略私募基金产品月报

内容来源:火富牛

01期货市场概览

1.1本月期货市场回顾

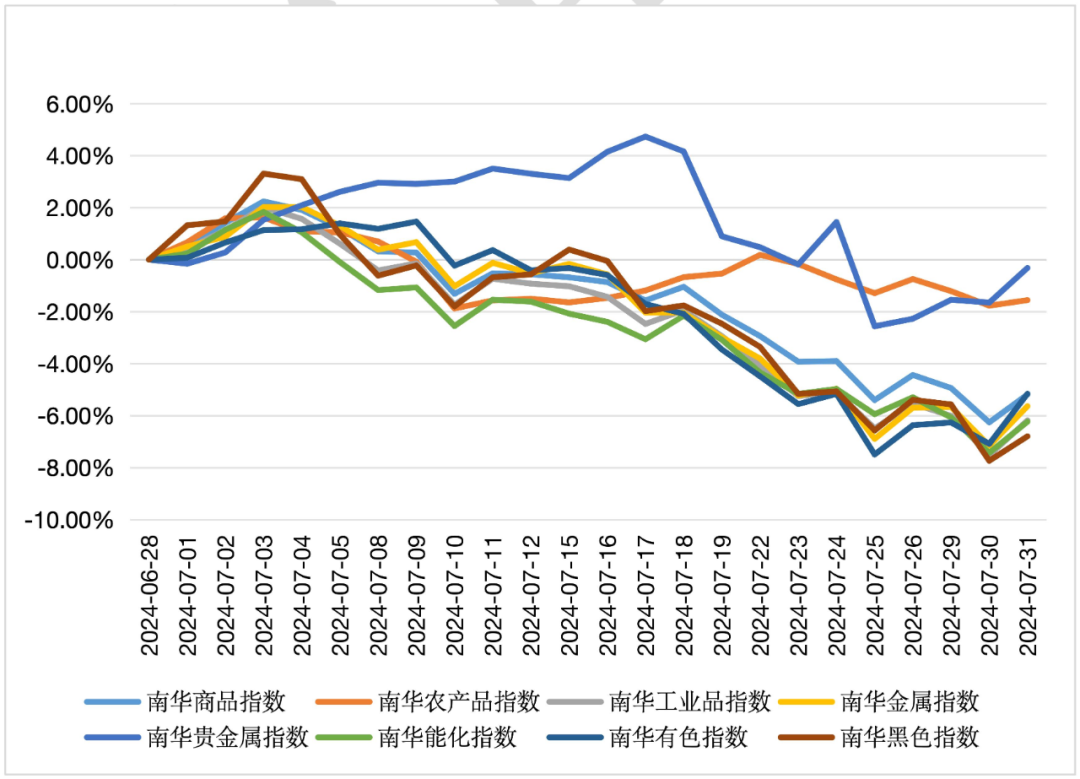

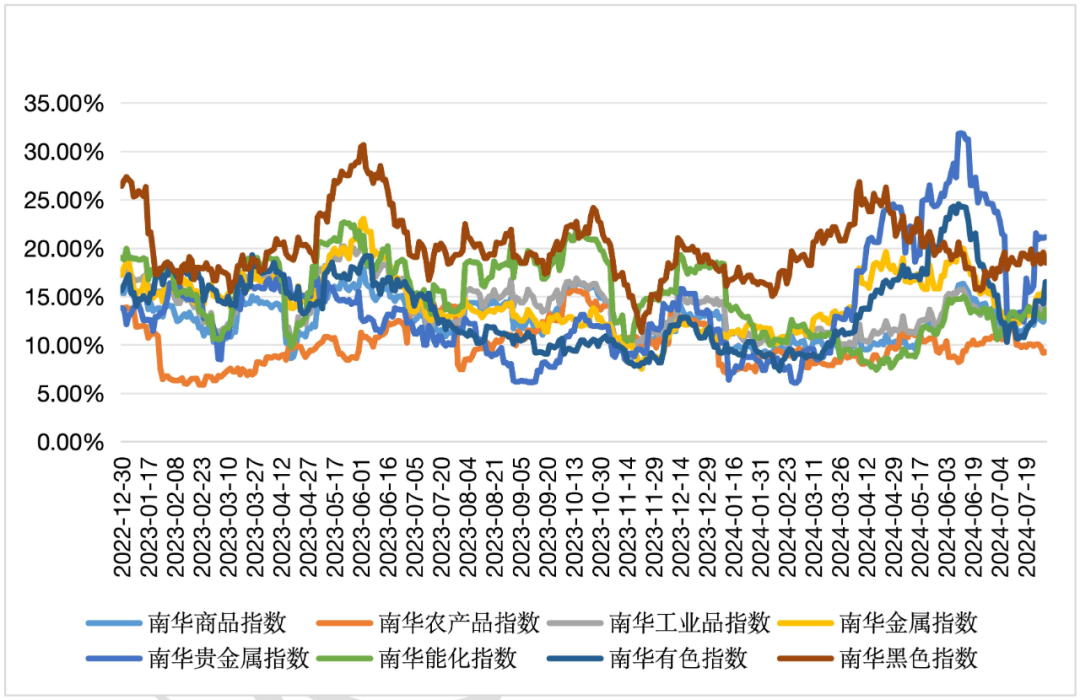

商品市场经历了系统性的加速下跌,南华商品指数下跌了5.19%。整个7月,市场围绕全球经济增长不及预期进行了调整,其中黑色系和能源化工板块领跌。美国大选的不确定性引发了全球资产的大幅波动,特朗普政府的政策对能源市场产生了显著的抑制作用。此外,内需不足,叠加会议结果不及预期,市场信心持续受到负面影响,导致黑色系板块下跌了6.79%。具体分板块来看:

贵金属板块收跌0.32%:黄金价格高位震荡,白银价格震荡回落。随着多头投机情绪减弱,白银的回调幅度大于黄金。7月期间衰退预期抬头,白银表现弱于黄金,金银比回升至偏高位置,整体贵金属价格呈现高位宽幅震荡的态势。

农产品板块下跌1.56%:农产品整体表现偏弱,主要受到美豆利空和棕榈油利多因素的影响,油脂价格强劲,而粕类价格相对疲软,市场呈现区间震荡。

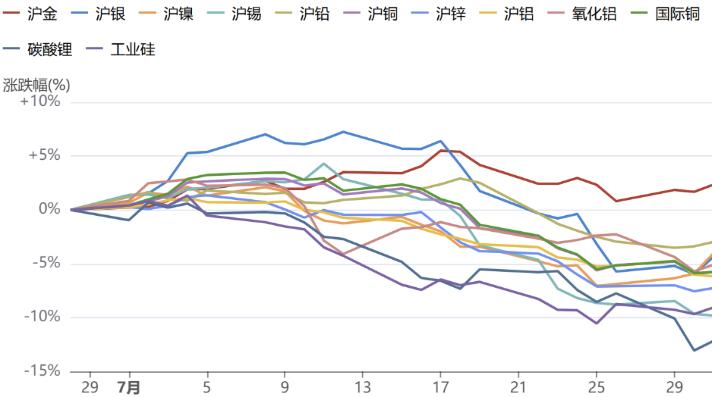

有色金属板块大跌5.16%:7月有色金属板块受到“特朗普交易”的影响,加上科技股业绩不及预期,经历了较大的回调。

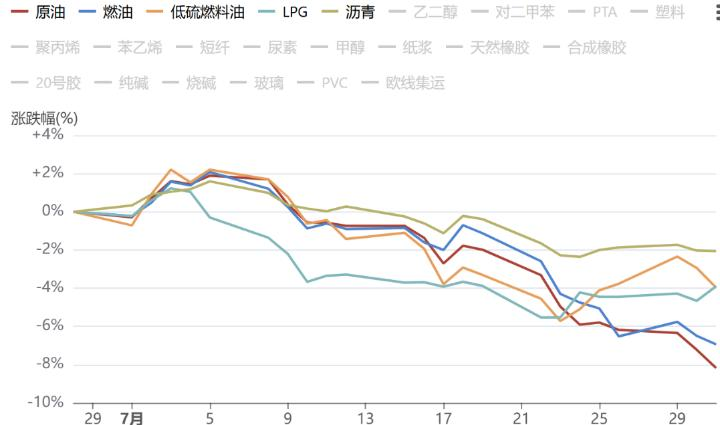

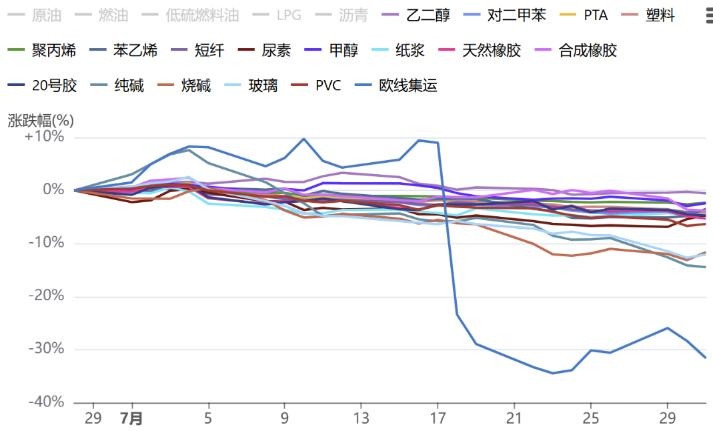

能源化工板块大跌6.23%:经济衰退预期加上“特朗普交易”打击了原油市场,导致能化板块显著下跌。

黑色系板块领跌6.79%:由于三中全会结果不及预期,预期落空和经济现实的疲软使得黑色系板块领跌市场。

从外资持仓结构来看,商品市场的净空头仓位持续增加,从5月初的高点+300亿元下降至7月末的-70亿元,这侧面反映出宏观资金从多头转为空头的趋势,更体现出对经济过热预期的修正。具体来看,有色金属、农产品、黑色系以及能化板块均出现了大幅加空的情况。

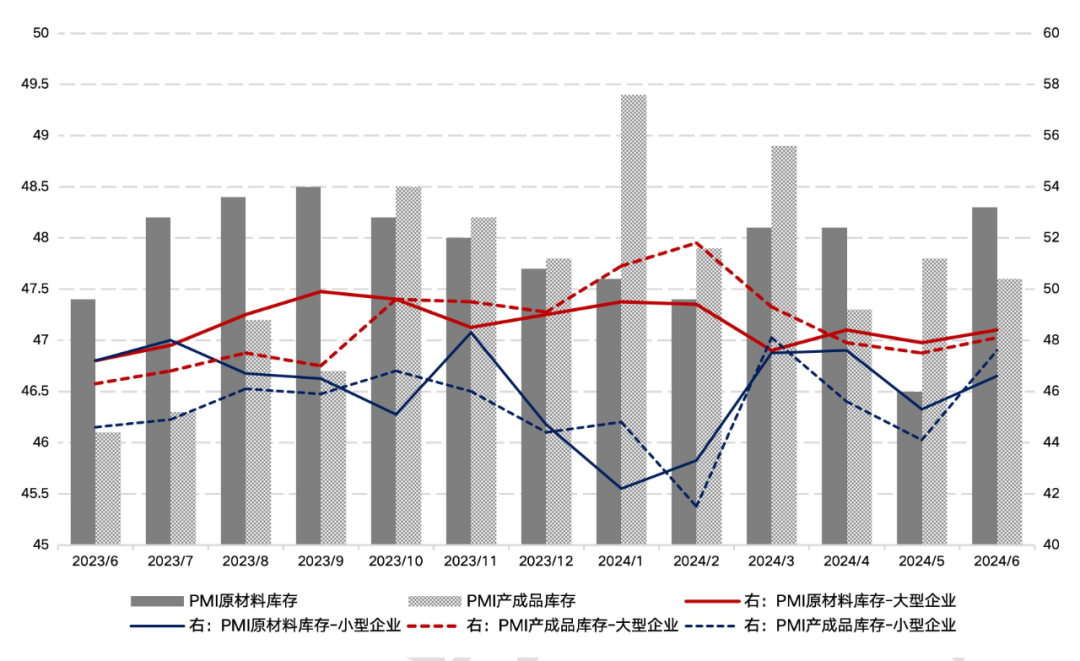

从库存周期来看,6月制造业PMI为49.5%,持平上月、表现略弱于季节性,产、需分化下,制造业被动补库。制造业产成品库存环比 “被动”回升1.8%至48.3%,原材料库存减少0.2%至47.6%。大型企业PMI显著回落,中、小型企业景气度则有回升。

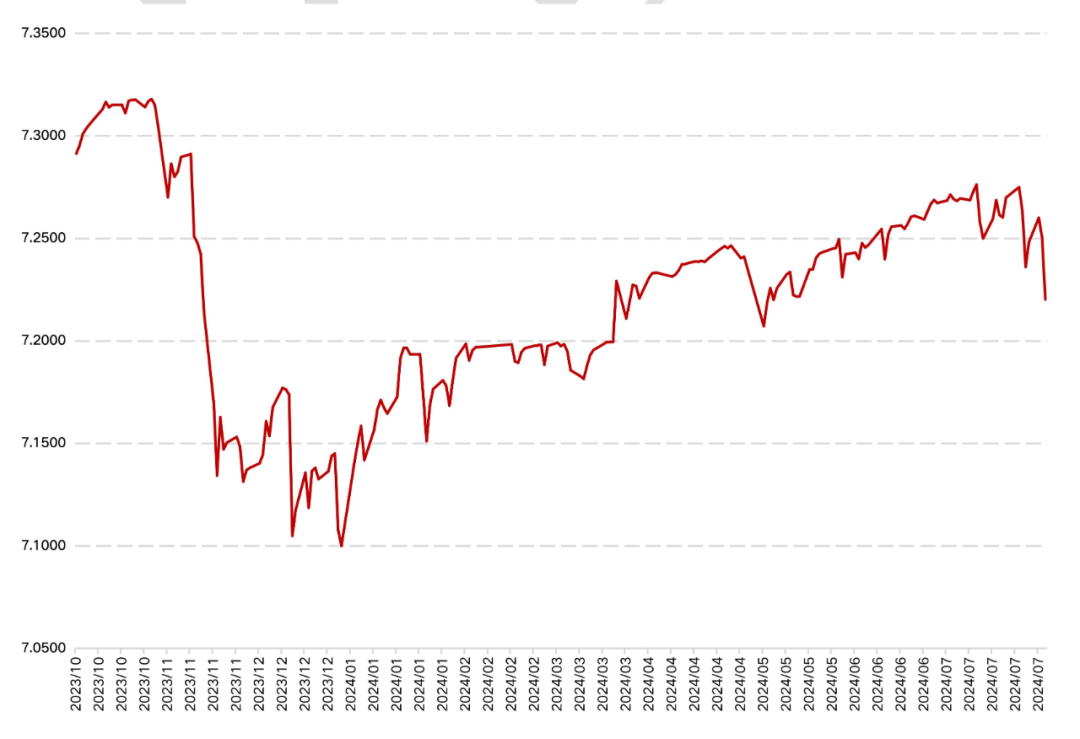

从汇率角度看,7月美元指数与美元/离岸人民币的同步走弱,对全球大宗商品市场形成了普遍的提振效果,尤其是在美元计价的大宗商品上。而对于国内市场,人民币升值既降低了进口成本,也给出口企业带来一定挑战。

图1 PMI库存指数(%)

数据来源:火富牛

图2 美元/人民币(离)收盘价

数据来源:火富牛

图3 本年南华商品期货指数走势

数据来源:火富牛

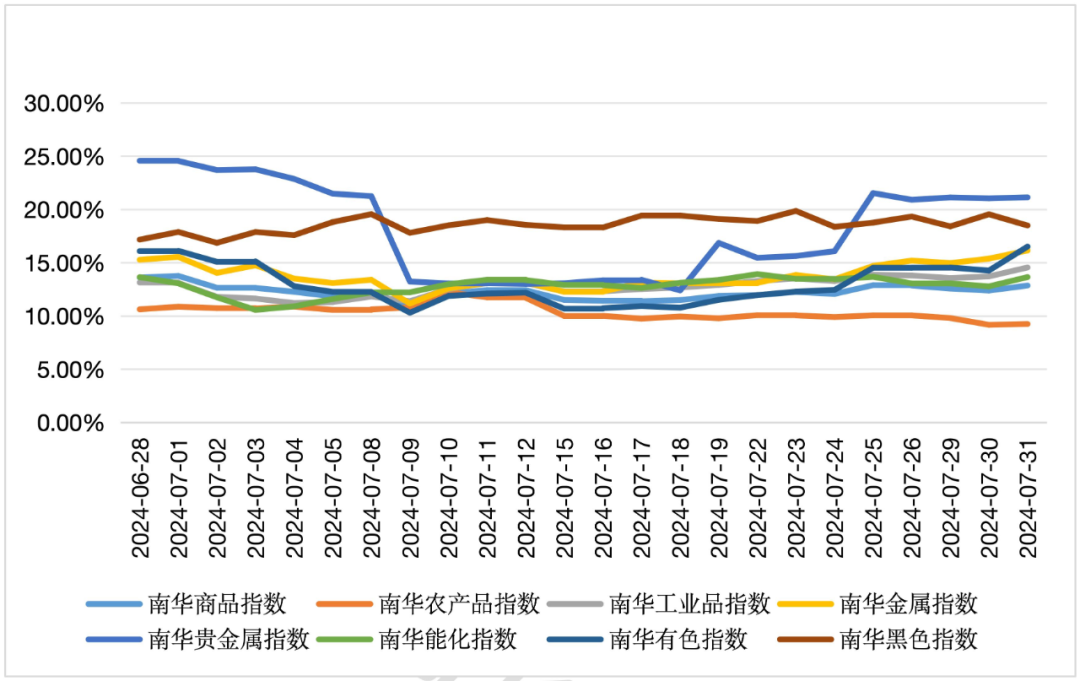

图4 本月南华商品期货指数走势

数据来源:火富牛

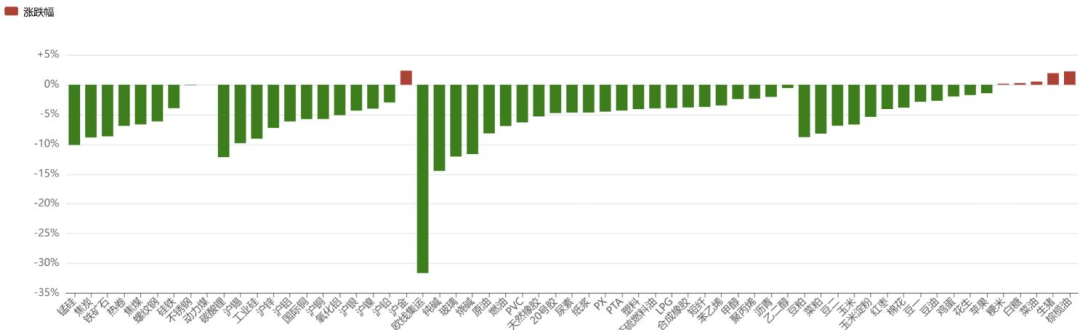

图5 主要商品期货本月品种涨跌幅

数据来源:火富牛

图6 本月有色板块内品种涨跌幅

数据来源:火富牛

图7 本月黑色板块内品种涨跌幅

数据来源:火富牛

图8 本月能源板块内品种涨跌幅

数据来源:火富牛

图9 本月化工板块内品种涨跌幅

数据来源:火富牛

图10 本月农产板块内品种涨跌幅

数据来源:火富牛

图11 本月油脂油料类品种涨跌幅

数据来源:火富牛

图12 本月股指期货品种涨跌幅

数据来源:火富牛

图13 本月国债涨跌幅

数据来源:火富牛

1.2市场波动率情况

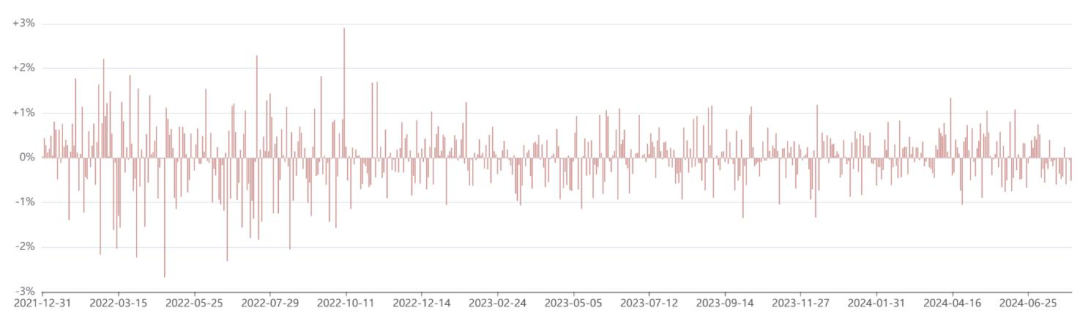

在已实现波动率方面,本月20日商品的滚动波动率维持在中低水平,处于12%至13%的区间内,本月并未出现大规模升波加速下跌的行情。

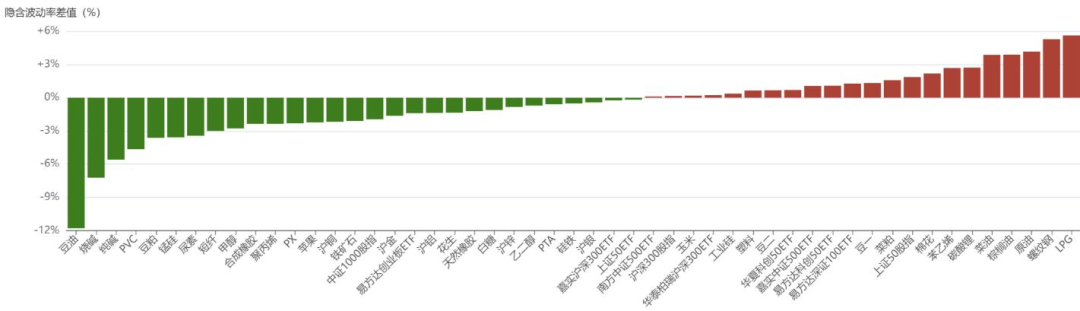

在隐含波动率方面,本月多数商品期权的隐含波动率(IV)有所回落,降波的主要品种为豆油和建材。本月未出现大规模的升波行情,更多地表现出一些结构性行情。

图14 南华商品指数滚动20日收益年化波动率

数据来源:火富牛

图15 本月南华商品指数滚动20日收益年化波动率

数据来源:火富牛

图16 本月品种隐含波动率变化

数据来源:火富牛

从隔夜跳开的角度来看,本月跳开幅度整体较低,对短周期策略的影响不大。分板块来看,黑色系、有色金属和能化板块的隔夜跳开幅度有所增加,可能对策略产生一定影响。

图17 期货市场隔夜跳开幅度

数据来源:火富牛

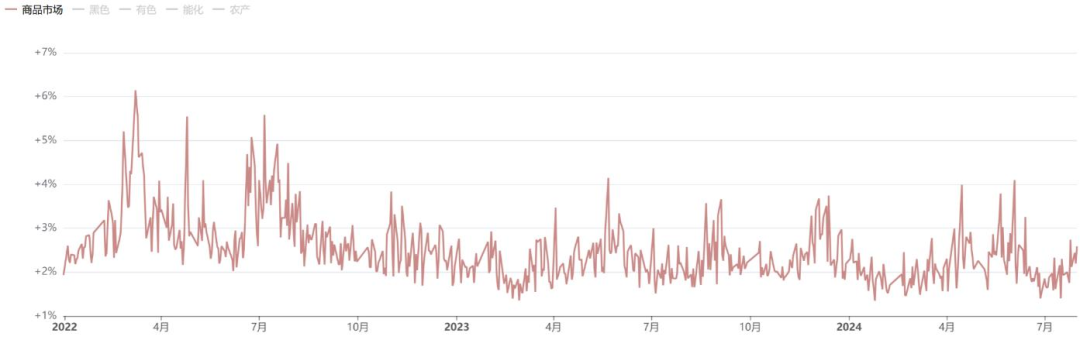

从日内振幅来看,本月商品的振幅有所抬升。分板块来看,黑色系、有色金属和能化板块的大多数品种振幅扩大,日内波动较大,可能导致短周期CTA管理人的业绩出现分化。

图18 期货市场振幅(成交额加权)

数据来源:火富牛

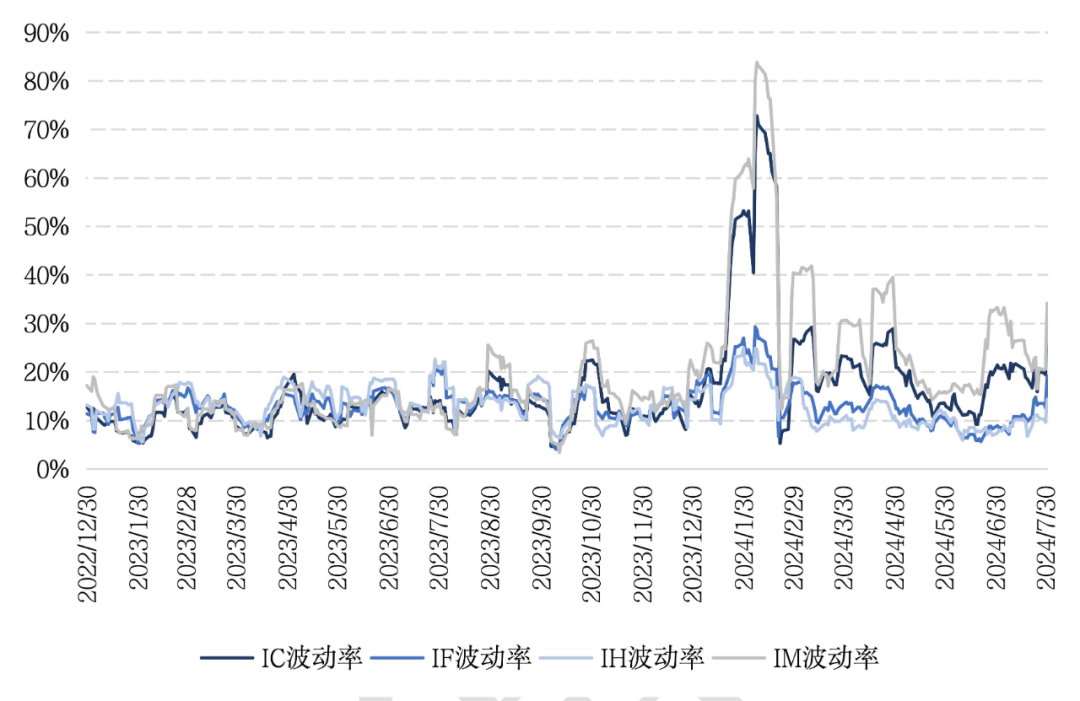

股指期货波动率方面,本月出现了波动率上升的情况,其中IC和IM的波动率上升幅度高于IH和IF。在7月波动率上升的环境下,股指类策略贡献了一部分盈利。

图19 股指期货当月连续收盘价近10日滚动收益波动率(年化)

数据来源:火富牛

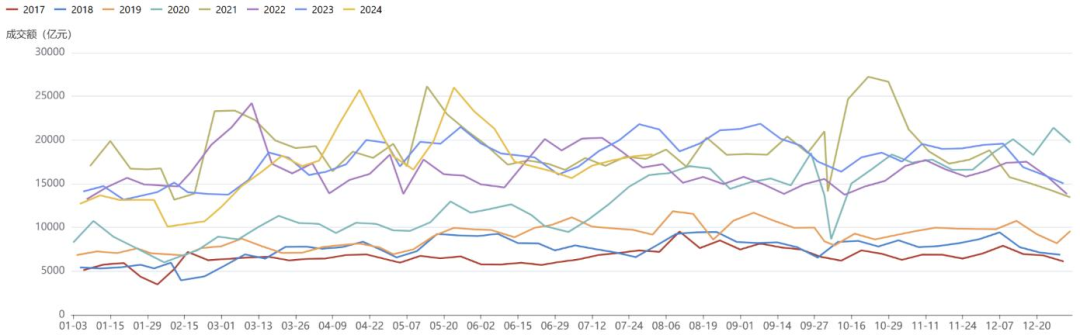

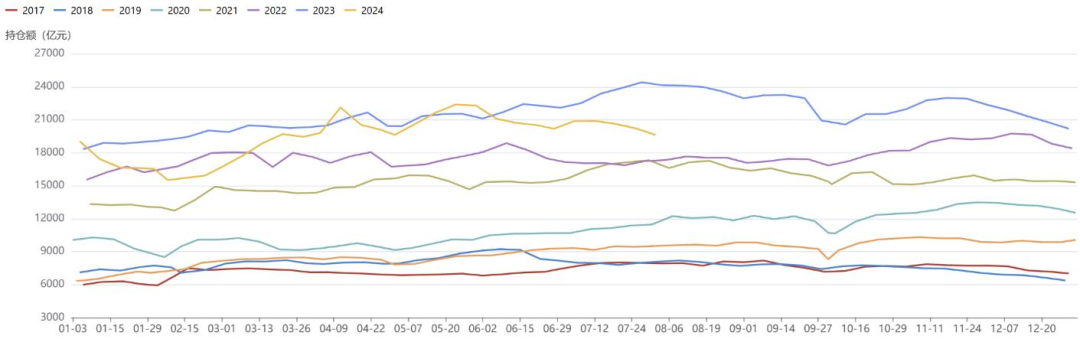

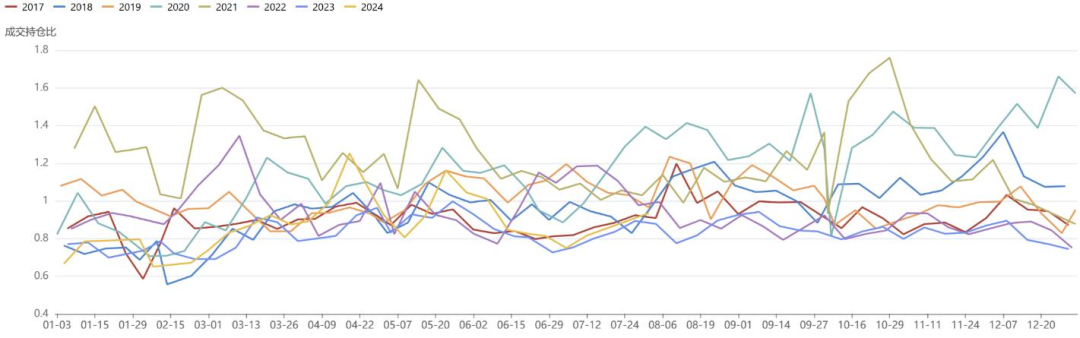

1.3商品市场交易情况

本月商品市场的存量资金(持仓额)有所减少,但仍处于历史中高位,更多反映出多头资金的持续平仓离场。成交额与成交持仓比上升,显示市场交投活跃度走高。

图20 商品期货市场成交额走势

数据来源:火富牛

图21 商品期货市场持仓额走势

数据来源:火富牛

图22 商品期货市场持仓比

数据来源:火富牛

02 CTA策略基金整体表现

2.1 CTA策略基金整体表现

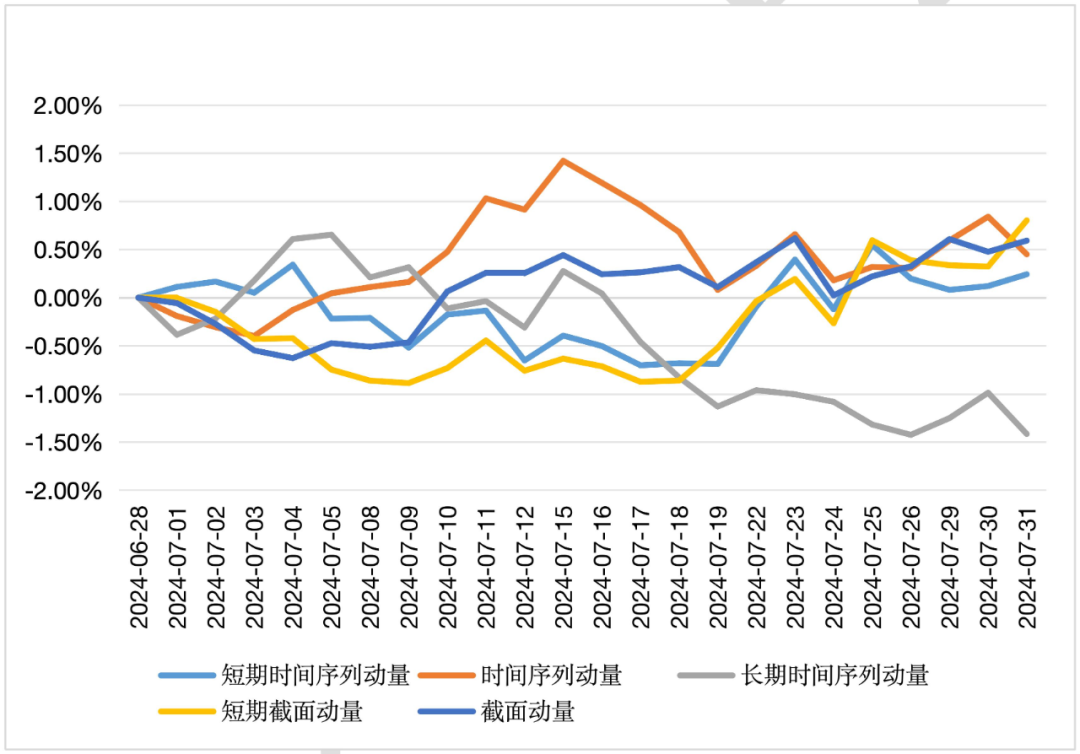

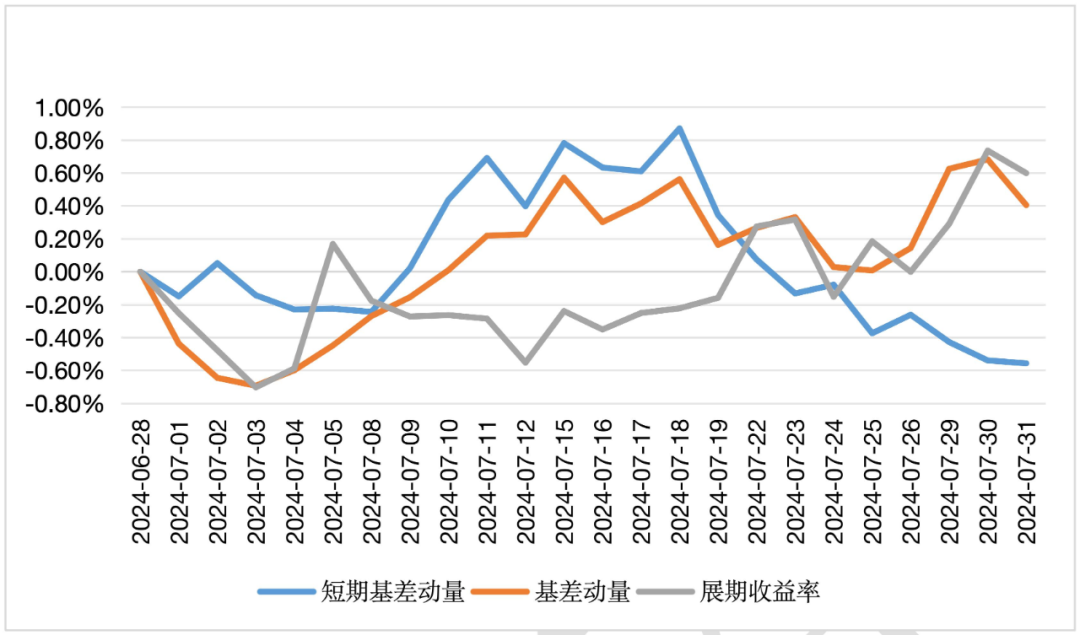

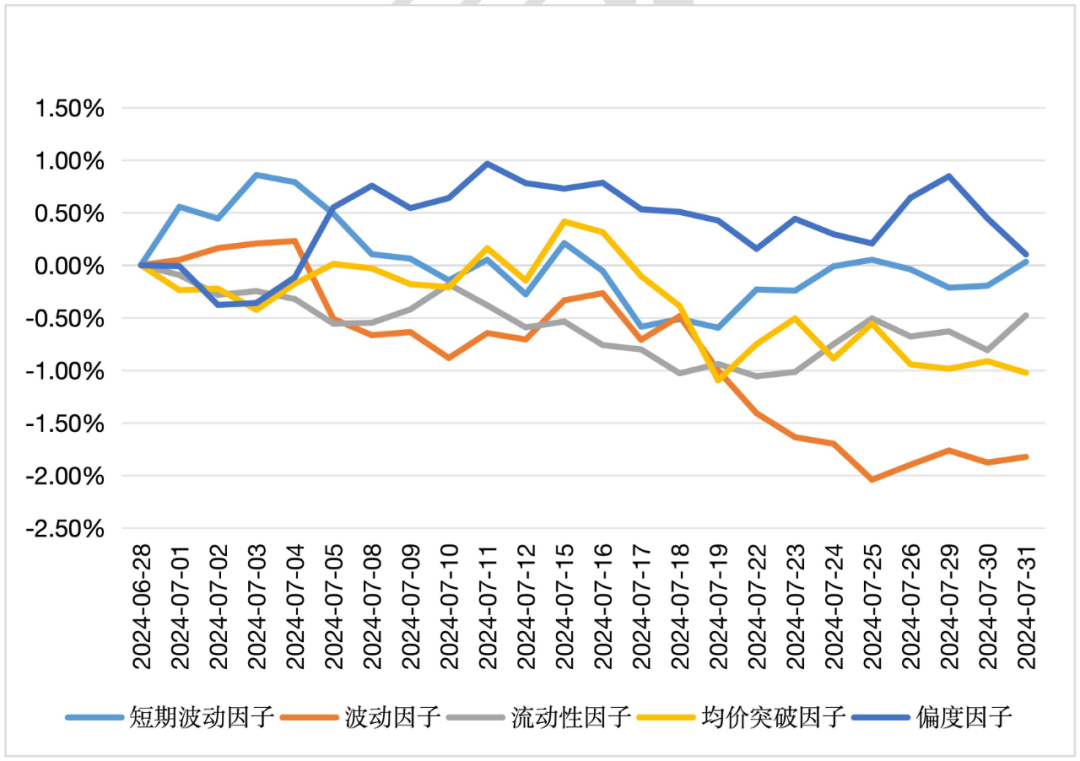

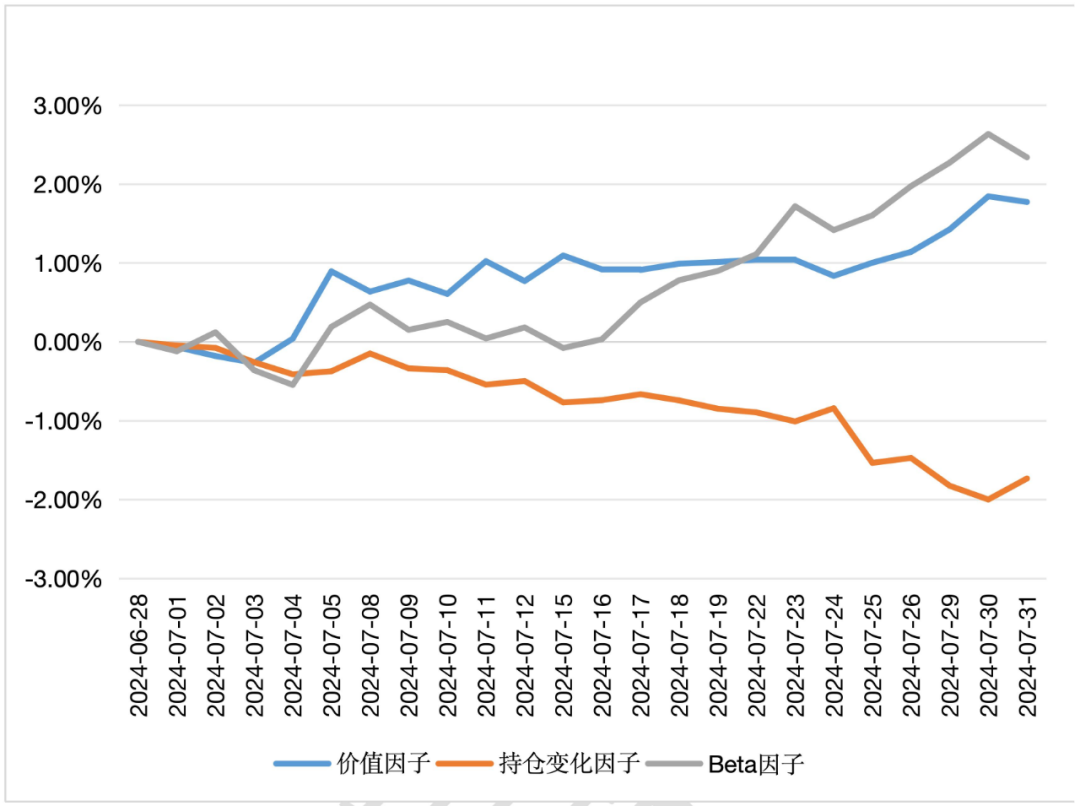

从因子层面来看,受益于商品下跌趋势,除20日时间序列动量因子本月收跌外,其余时间序列动量因子和截面动量因子均收涨;或导致长周期趋势策略本月表现弱于中短周期趋势策略。期限结构类因子下,20日展期收益率因子表现最佳,5日基差动量因子在下半月一路下行收跌,其余因子略微收涨。量价类因子本月普遍亏损,规则类时序策略或在本月表现欠佳。基本面类的beta因子在所有因子中表现最佳,周度截面来看,基本面因子已连续几周收正,一转前期跌幅;但持仓变化因子本月下跌幅度较大。整体来看,本月一半以上因子收涨,大部分策略仍然具备盈利能力。

图23 CTA风格因子走势(动量类)

数据来源:火富牛

图24 CTA风格因子走势(期限结构类)

数据来源:火富牛

图25 CTA风格因子走势(量价类)

数据来源:火富牛

图26 CTA风格因子走势(基本面类)

数据来源:火富牛

从CTA策略指数和火富牛CTA观察池中投顾表现综合来看: 7月商品走出一个流畅下跌趋势,趋势强度、波动率有所上升,但是量化CTA对于下跌趋势的捕捉能力有限,略微有一定收益能力。截面类策略在商品下跌阶段呈现出较强的防守能力。

7月主观CTA取得不错的收益。下跌主要由宏观层面主导,虽然部分品种基本面很差,多数管理人出于交易层面考虑并未获得完整的做空收益,收益收割情况虽超过量化,但不及预期。

7⽉策略整体表现平稳,⼤部分策略仍旧具备盈利能⼒。但是尾部⻛险仍旧存在,⻩⾦因为波动上升,部分跨境套管理⼈净值出现较⼤波动。

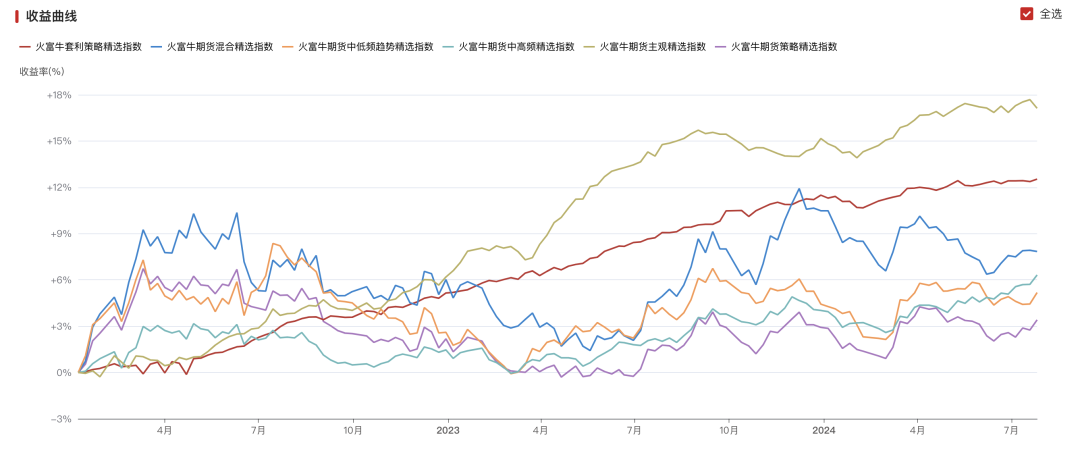

图27 CTA策略指数收益曲线

数据来源:火富牛

图28 2024CTA策略指数月度收益率

数据来源:火富牛

您可以联系199 0601 6835或者扫描微信客服二维码,免费开通火富牛试用。

添加火富牛官方微信客服开通试用权限

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。