磐松观点|A股价值投资

作者:磐松资产

题图:磐松资产微信公众号

概要

权益投资领域的一般价值策略(Generic Value Strategy)是一种系统性投资过程,旨在分散投资那些价格或被低估的公司。从资产定价的角度,学术界普遍认为一般价值策略能够在长期获得价值溢价(Value Premium),即低估值的股票长期表现会优于高估值的股票。然而,一般价值策略在国际市场上自2007年以来持续表现低迷,在A股市场过去5年的表现也同样不佳。实际市场数据似乎不再支持“价值溢价”的观点,这也让很多投资者发出“价值投资已死”的质疑。

根据磐松的股票回报预测模型,长期来看,A股市场是存在价值溢价的;但是,一般价值策略也有可能在长达数年的时间段内表现不佳。一般价值策略的短期表现受到多种因素的影响,比如宏观经济政策变动、投资者的估值体系调整或市场风格反转等。随着拥挤度上升,该策略在未来会更难获得超额回报。本文首先展示了一般价值策略在A股市场过去的业绩表现,其次展示了股票回报模型对该策略的收益预测。当前,我们虽然对一般价值策略持乐观态度,但是认为机械地执行该策略并不能保证未来长期获得超额回报。

一般价值策略业绩表现

价值投资的概念可以追溯到1934 [1]。价值投资实践者认为,买股票本质上就是买公司,投资人可以通过基本面研究形成对公司内在价值的独特见解,做出超越市场的判断。随着学术理论 [2] 的发展,实证资产定价领域提出了价值因子,使价值溢价的概念广为人知:“便宜”的价值股能带来比“昂贵”的成长股更高的回报。据深交所的调查报告 [3]显示,持长期价值投资理念的投资者占比逐年上升,由2015年的20.4%提升至2020年的31.1%。随着越来越多的投资者认同投资组合对价值因子的暴露可以获得超额收益,一般价值策略逐渐流行。有些基金管理人虽然在名义上未明确采用一般价值策略,但实际的选股行为隐含了该策略。实证分析显示,许多主观型基金经理的投资组合其实对价值因子有很大的暴露。主流机构投资者们渐渐发现,如果管理人简单地执行一般价值策略,在扣除管理费和交易成本后,基金收益在大多数情况下会不如低成本和高透明度的价值类聪明贝塔(Smart Beta)基金;投资者与其支付高额的管理费选择价值投资管理人,不如相对被动地通过聪明贝塔基金来配置价值因子。2018年起,我国的聪明贝塔基金进入高速发展阶段,2023年规模增速高达70% [4]。

下面我们通过构建A股的价值因子来回测一般价值策略。实证结果显示,该策略的业绩表现近年来并不尽如人意。由于公司的实际内在价值不可观测,我们参考MSCI的方法 [5],使用可观测的代理变量来识别价值股。我们用三个维度的指标来衡量股票的估值:账面市值比、预期盈利市值比和预期股息收益率,并将三个指标标准化后等权平均得到价值分数(Value Score)。选择多个维度的估值指标有助于避免一般价值策略落入价值陷阱(Value Trap)[6],换用其他估值指标不会影响本文的结论。在计算价值分数后,我们采用每月调仓、市值加权的模式构建价值因子多空投资组合:做多价值分数较高的一半股票,同时做空价值分数较低的另一半股票。该投资组合的收益可以被认为是一般价值策略的超额收益。

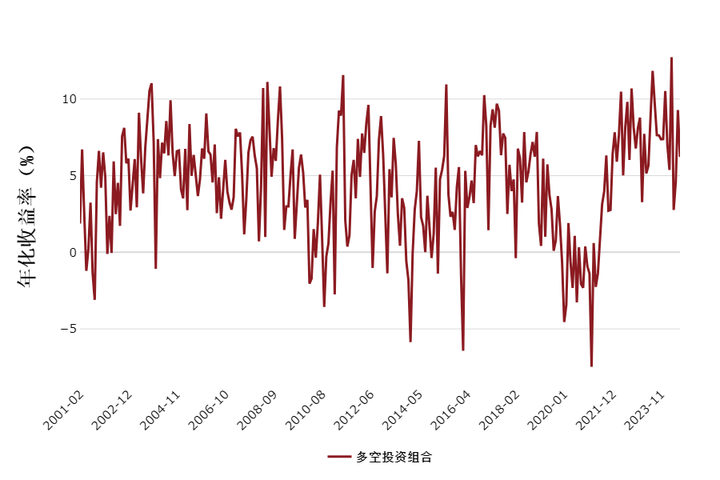

回测结果与我们对一般价值策略的直观感受一致。如图1所示,一般价值策略在2019年至2023年间表现很差,但在2024年大幅回弹;这在一定程度上解释了很多主观基金在长期沉寂后,今年的强劲表现。放眼更长时段,一般价值策略的收益承受着剧烈的周期性波动,并且均值有向下的趋势。

图1 一般价值策略滚动收益率

图1 一般价值策略滚动收益率

可能造成一般价值策略表现不佳的原因有很多,我们简单列举两点:

1. 传统的估值指标已经无法充分刻画公司的内在价值,比如忽略了公司研发投入带来的无形资产;

2. 价值因子的拥挤度大幅上升,比如更多的投资者开始通过聪明贝塔基金来配置价值因子。

总而言之,在A股市场,尽管价值因子历史上具有正的长期溢价,但在长达数年的时间段内,一般价值策略可能会表现不佳,而且价值溢价近年来有均值下降和波动增大的趋势。

模型回报预测

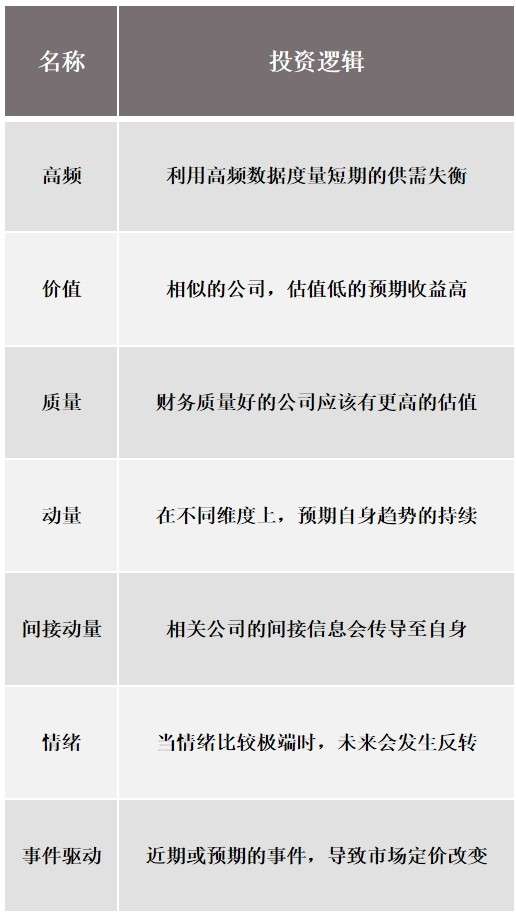

本节我们将展示磐松的股票回报模型对于一般价值策略的收益预测。模型预测未来一个月的股票回报,包含高频、价值、质量、动量、间接动量、情绪和事件驱动七个信号组。  需要特别说明的是,磐松的价值信号组与前一节展示的一般价值策略有显著不同。磐松的价值类信号结合了更复杂的数据,并且采用了更精细的构建方法,例如公司成长性调整、无形资产调整和关联模型降低估值噪音等。限于知识产权保护,我们无法提供更深入的方法细节。根据磐松的股票回报模型,我们计算一般价值策略对应的多空投资组合预期收益率,具体计算过程如下:

需要特别说明的是,磐松的价值信号组与前一节展示的一般价值策略有显著不同。磐松的价值类信号结合了更复杂的数据,并且采用了更精细的构建方法,例如公司成长性调整、无形资产调整和关联模型降低估值噪音等。限于知识产权保护,我们无法提供更深入的方法细节。根据磐松的股票回报模型,我们计算一般价值策略对应的多空投资组合预期收益率,具体计算过程如下:

图2 一般价值策略预期收益率

图2 一般价值策略预期收益率

从图2中不难看出,我们的股票回报模型同样预测了一般价值策略长期能够获得正的收益(年化4.44%),略小于一般价值策略样本内的实际表现(年化6.52%)。值得注意的是,在过去二十年中,我们的模型多次预测一般价值策略会实现负收益,这侧面反映了磐松的系统性投资过程不会机械地采用一般价值策略。 当前模型对一般价值策略的预期是相当乐观的,预测收益率在历史样本中的分位数为65%,换句话说,我们认为在目前市场环境下采用一般价值策略是一个不错的选择。模型给出这一观点主要有两个原因:

1. 目前价值股相对于成长股展现出更积极的基本面发展,在整体下行的市场环境下,价值股的基本面相对稳定,而成长股经历了更糟糕的冲击;

2. 2019-2023这5年,价值因子表现不佳,越来越多的投资者放弃一般价值策略转投成长股,从而创造了一个非常宽的价值利差(Value Spread)[7];价值利差会正向影响价值因子的未来收益。

随着价值因子的拥挤度上升,我们的股票回报模型会更频繁地对一般价值策略做出负收益的预测。因此,我们认为,投资者未来难以持续获得稳定的、无条件的价值溢价;但这并不意味着价值相关的投资机会变少,而是需要管理人革新一般价值策略,将更细致的投资逻辑和更全面的数据归纳应用到生产中。与机械地采用一般价值策略相比,磐松的系统性投资过程首先在股票回报模型中融入价值信号组的预测(包括各种与价值相关的调整),然后在构建投资组合的过程中,动态管理因子暴露。我们认为,这样的系统性投资过程能使投资组合对价值因子的暴露更灵活,从而在长期实现更稳定的超额收益。

总结

一般价值策略理论上可以获得价值溢价,但是近年来,该策略的实际表现在扣除交易成本和费用之后并不理想,这使得传统价值投资者们面临困境。本文回顾了一般价值策略在A股市场的历史收益情况,展示并讨论了磐松的股票回报模型对一般价值策略的前瞻性预测。目前,模型对一般价值策略的收益预测处于相对高位,但需要强调的是,一旦市场环境发生变化,模型预测可能在很短的时间内大幅波动。

由于一般价值策略构造简单且已高度普及,我们认为传统的价值因子已经相当拥挤,价值溢价将大幅衰减。我们预计,投资者未来机械地配置一般价值策略难以再持续产生超额收益,并且会经历剧烈波动。但与此同时,我们的模型预测的投资机会并没有变少。有关价值因子的战术机会(超配或低配)在近十年中持续存在,而且我们相信,这一态势会在可预见的未来保持。

综上所述,一般价值策略在历史上是有效的,但随着价值溢价下降,管理人更需要适时、准确地把握价值相关的战术机会。磐松的系统性投资过程对于把握这样的机会有充分的准备,将在竞争中处于有利位置。

参考文献

[1] 本杰明·格雷厄姆,戴维·多德. 证券分析

[2] Fama, E. F. and K. R. French. Common risk factors in the returns on stocks and bonds. Journal of Financial Economics

[3] 深圳证券交易所个人投资者状况调查报告

[4] 上海证券交易所ETF行业发展报告

[5] MSCI Global Investable Market Value and Growth Index Methodology

[6] Penman S H, Reggiani F. Fundamentals of Value versus Growth Investing and an Explanation for the Value Trap. Financial Analysts Journal

[7] Cohen, Randolph B., C. Polk, and T. Vuolteenaho. The Value Spread. Journal of Finance

*重要声明

风险提示:本内容刊登于此仅出于传递信息之目的,不构成投资建议,其内容是基于我们认为可靠且已公开的信息,但我们对这些信息的准确性及完整性不做任何保证,也不保证文中观点或陈述不会发生任何变更;在不同时期,可发出与这些信息所载资料、意见及推测不一致的内容。

版权提示:如转载使用,请注明来源及作者、文内保留标题原题以及文章内容完整性,并自负版权等法律责任。

往期推荐:

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。

陈C1… 等 1 人为本文章点赞