【国信金工】探寻股价回报的源动力—基于ROE的高质量选股策略

作者:量化藏经阁

题图:量化藏经阁微信公众号

报 告 摘 要

一、ROE:衡量企业长期投资价值的关键性指标

- ROE与长期年化收益:拉长周期来看,股票价格的长期上涨取决于企业所创造的价值,其长期趋势应向ROE水平靠拢。

- ROE稳定性与长期年化收益:ROE稳定性与股价运行的平稳性至关重要。如果ROE较为稳定的话,长期来看一只股票的回报率约等于它的ROE。

- A股市场ROE分布统计:全市场股票ROE中枢在6.5%左右,主动股基持股ROE中枢在15.5%左右,每年ROE高于10%的股票数量占比约为30%。

- 高ROE公司的稀缺性:在A股市场中,长期稳定地维持较高ROE水平的公司数量相对较少,长期高ROE的高品质公司在A股市场中相对稀缺。

二、预知高ROE能带来多少收益?

- 预知高ROE能带来多少收益:若投资者能够提前一年买入未来高ROE的股票,其能够获得的年化收益率将远高于股票的ROE水平。

- ROE突然提升 VS ROE持续稳定:提前一年买入次年ROE持续稳定的股票,其年化收益率与ROE平均水平相当。若投资者能够较好地区分公司ROE水平未来能否持续,则有较高的概率获得与公司ROE水平相当的业绩。

三、如何寻找未来高ROE公司

- 我们从历史ROE水平、机构投资者认可、历史ROE波动率及分析师预期四个角度出发,寻找未来ROE持续高企的公司。

四、稳健高ROE股票池构建

- 自2016年以来,稳健高ROE股票池的年化收益与偏股混合型基金指数相当,平均持股数量420只,过去一年ROE平均在15.1%左右,未来一年ROE平均保持在13.8%左右,保持了较高的ROE稳定性。

五、如何对稳健高ROE股票池进行增强

- 从进攻性和防守性出发,对稳健高ROE股票池进行综合打分。复合选股因子月度RankIC均值为9.3%,年化RankICIR为1.60,多头月均超额收益1.20%,空头月均超额收益达到-1.06%。

六、高质量精选组合

- 组合构建:高质量精选组合季度调仓,选择复合选股得分最高的50只股票构建等权组合。

- 组合绩效:高质量精选组合自2016年以来满仓年化收益23.08%,相较同期中证800指数年化超额25.20%。考虑仓位后,高质量精选组合年化收益为21.20%,相较同期偏股混合型基金指数年化超额19.01%,绝大多数年份均能排名主动股基前20%分位点,历史表现较为优异。

- 组合特征:高质量组合历史ROE及未来ROE均能保持在17%左右,具备持续稳健的高ROE水平。

无论对于主观投资者还是量化投资者,长期稳健的投资业绩都是其管理产品时所追求的主要目标。拉长周期来看,股票价格的长期上涨取决于企业所创造的价值。尽管股价的短期波动可能受到估值变动的影响,但其长期趋势应向ROE水平靠拢。实证研究发现,若公司ROE能够长期维持在某一区间,那么股票的长期年化收益将接近于其ROE平均水平。因此,在实际投资过程中,较高的历史ROE固然重要,该ROE水平在未来能否持续更为关键。

我们从持续稳定的历史ROE、机构投资者认可、ROE历史波动率及分析师预期等多个角度出发,筛选出未来ROE大概率维持在较高水平的公司,构建稳健高ROE股票池。随后,借助多因子模型对稳健高ROE股票池进行精选,构建高质量精选组合。

高质量精选组合季度调仓,选择复合选股得分最高的50只股票构建等权组合。该组合自2016年以来满仓年化收益23.08%,相较同期中证800指数年化超额收益25.20%。考虑仓位后,高质量精选组合年化收益21.20%,相较同期偏股混合型基金指数年化超额收益19.01%,绝大多数年份均能排名主动股基前20%分位点,历史表现较为优异。此外,该组合过去一年ROE及未来一年ROE均能保持在17%左右,具备持续稳健的高ROE水平。

一、ROE:衡量企业长期投资价值的关键性指标

1、ROE:衡量企业长期投资价值的关键性指标

无论对于主观投资者还是量化投资者,长期稳健的投资业绩都是其管理产品时所追求的主要目标。然而,我们是否思考过这一问题:对于一只股票而言,其在二级市场中的长期年化收益究竟与上市公司的什么经营指标有较强的关联?针对这一问题,沃伦·巴菲特给出了一种可能的解释。巴菲特曾说:“如果非要我用一个指标进行选股,我会选择ROE。那些ROE常年持续稳定在20%以上的公司都是好公司,投资者应当考虑买入。”

ROE(Return on Equity),即为净资产收益率,该指标反映了公司所有者权益获得报酬的水平,其具体计算公式如下:

上市公司ROE反映的是公司在经营过程中股东投入净资产后所获得的投资回报率,股票年化收益则反映的是投资者在二级市场投资过程中投入本金所获得的投资回报率。从长期来看,股票价格的上涨取决于企业所创造的价值。尽管股价的短期波动可能受到估值变动的扰动,但其长期趋势应向ROE水平靠拢。

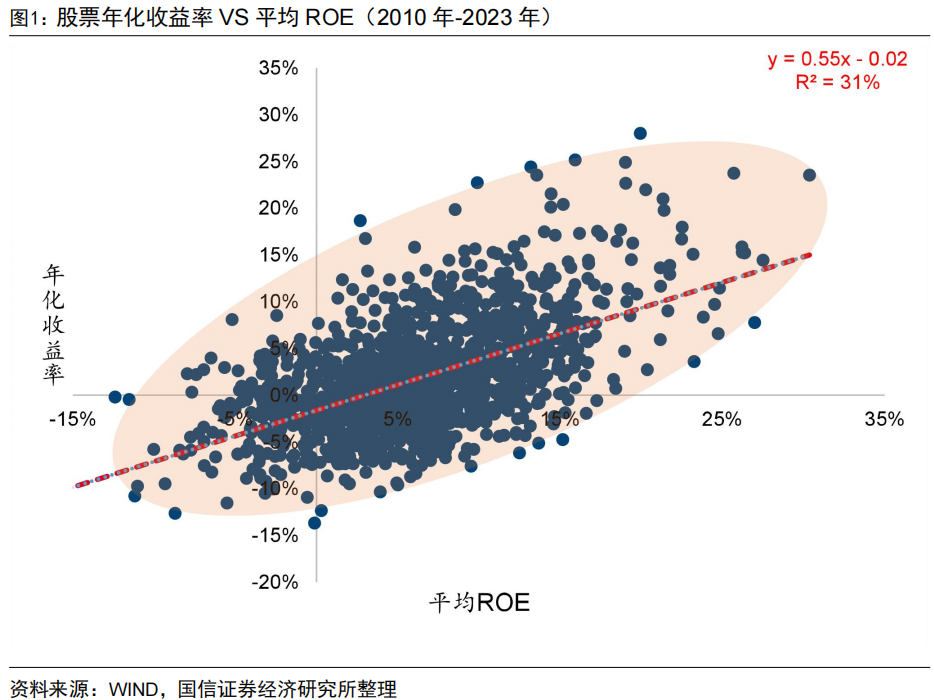

以A股市场为例,我们统计了2010年之前上市且当前仍存续的股票在2010年-2023年期间的年化收益率与其年度ROE均值之间的相关性,图1展示了二者之间的散点图情况。为了避免极端值的影响,我们对每个截面的ROE数据进行中位数去极值操作。在该图中,回归趋势线由如下回归方程得到:

其中,表示股票在2010年-2023年区间内的年化收益率,表示股票在2010年-2023年间每年ROE平均值。可以看到,股票长期年化收益对平均ROE的回归系数达到0.55,R方达到31%,二者体现出较强的相关性。

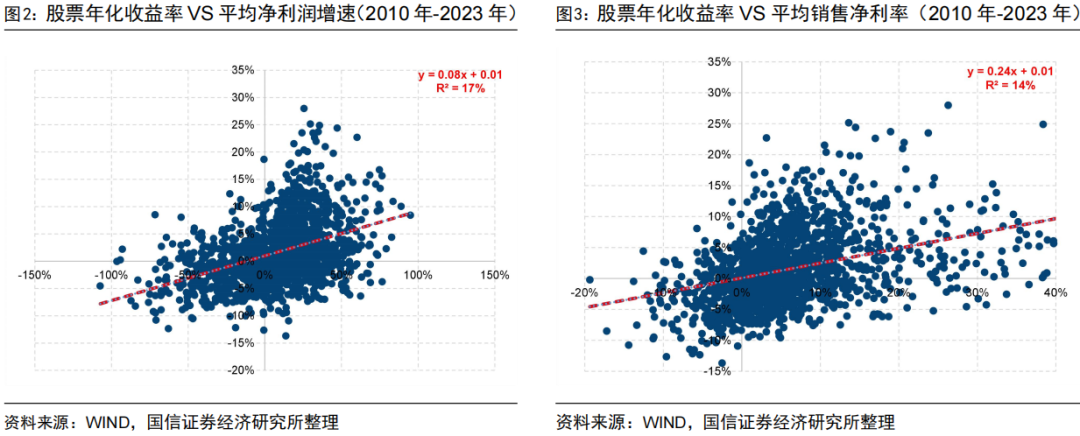

事实上,衡量上市公司盈利能力及经营情况的财务指标众多,为了对比其他财务指标与长期年化收益之间的相关性,我们也统计了成长类指标(如每年归母净利润增速平均值)及质量类指标(如每年销售净利率平均值)与长期年化收益率之间的关系。

图2展示了2010年-2023年期间股票年化收益与年度归母净利润增速平均值之间的散点图,图3展示了同期股票年化收益与年度销售净利率平均值之间的散点图。可以看到,前者的回归R方仅为17%,后者的回归R方仅为14%,均低于ROE对长期年化收益率的解释能力。

2、ROE稳定性与长期年化收益

由前述分析可知,股票长期年化收益与公司长期ROE水平之间具有较强的相关关系。那么,是否ROE平均水平越高,股票的长期年化收益就一定越高呢?事实上,ROE的稳定性对于股价运行的平稳性至关重要。

查理·芒格说过:“如果ROE较为稳定的话,长期来看,一只股票的回报率约等于它的ROE”。ROE波动较低的公司经营业绩更为稳健,其股价走势往往更为平稳;ROE波动较高的公司经营周期属性更强,股价波段特征明显,对投资者的交易能力提出了更高的要求。

在量化研究中,我们通常更擅长于对个股预期收益的相对排序进行预测,而较难对预期收益的绝对水平进行预测。如上论断提供了一种条件概率下的预期收益预测视角,即当满足ROE较为稳定且考察时间周期足够长这两个条件时,个股的长期年化收益将会向长期ROE平均水平靠拢。

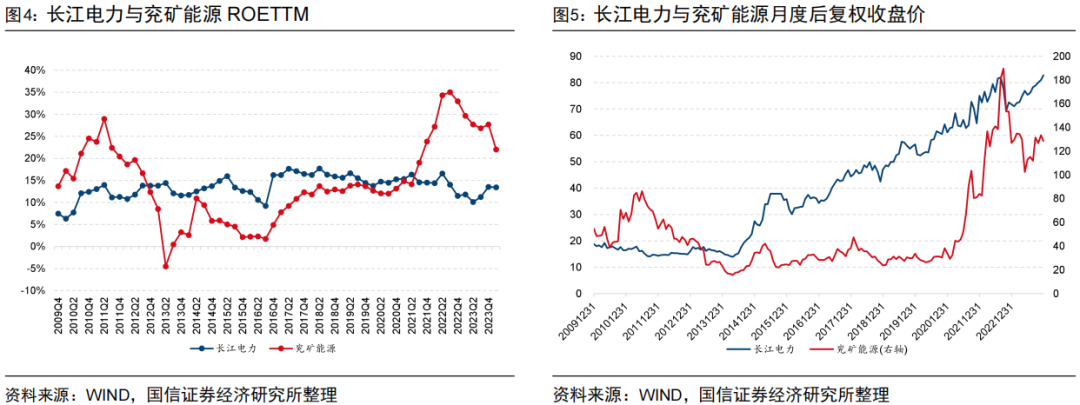

以长江电力(600900.SH)与兖矿能源(600188.SH)为例,在2010年至2023年期间,长江电力的年度ROE均值为13.90%,同期兖矿能源的ROE均值为14.96%,二者的ROE水平较为接近。然而,前者的年化收益达到11.61%,比较接近于其ROE水平;后者的年化收益率仅有6.56%,远低于其ROE水平。

图4展示了长江电力与兖矿能源每个季度ROETTM走势,图5展示了二者月度后复权收盘价走势。可以看到,长江电力ROE水平更加平稳,基本维持在15%左右上下窄幅波动。相较之下,兖矿能源ROE水平波动较大,周期属性更为明显。反映到二级市场价格上,长江电力股价整体稳健上扬,为投资者带来了较好的持有体验;兖矿能源股价波段特征明显,对投资者的交易能力提出了较高的要求。

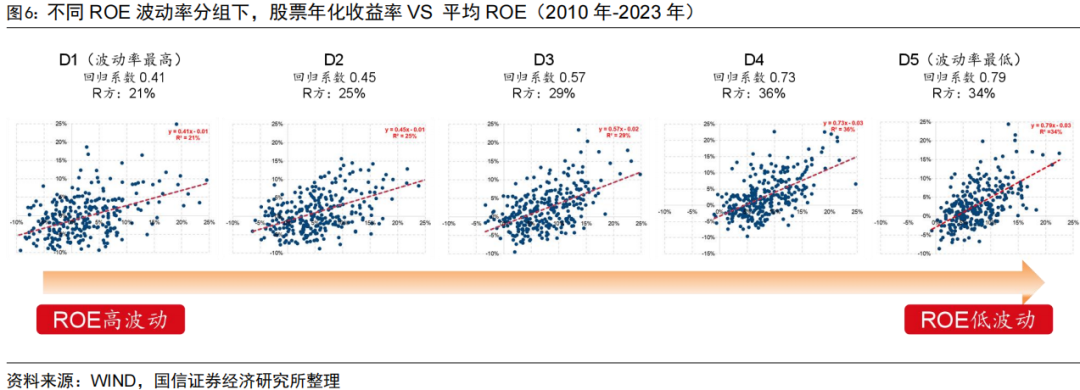

更一般地,我们以2010年-2023年为考察区间,以2010年之前上市且当前仍然存续的股票为样本,根据区间段内年度ROE波动率分为5组,考察不同分组下股票区间年化收益与年度ROE均值之间的相关关系。

由图6可以看到,随着ROE波动率从高到低,不同组别股票年化收益率与ROE均值之间的回归系数不断抬升,且R方整体呈现出上扬趋势。其中,ROE波动率最低的组别中,股票长期年化收益与ROE均值的回归系数达到0.79,R方为34%。也就是说,对于ROE波动率较低的股票而言,其长期年化收益与ROE平均水平更为接近。

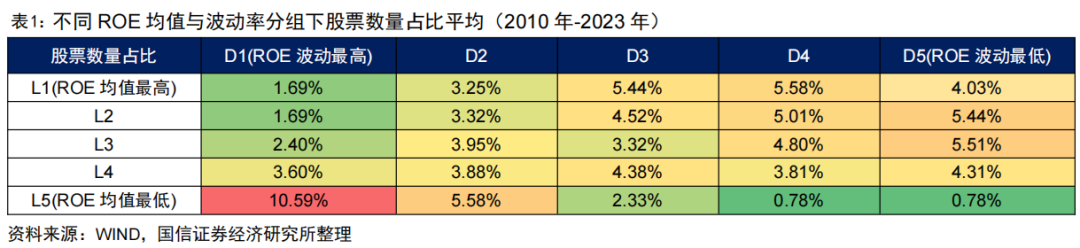

我们以2010年之前上市且当前仍然存续的股票为样本,根据2010年-2023年期间年度ROE均值从高到低分为5组,同时根据年度ROE波动率从高到低分为5组,计算两两交叉的组合中股票数量占比及区间年化收益情况。

表1展示了不同ROE均值与波动率分组下股票数量占比情况。整体来看,ROE均值最高的L1组中,属于ROE波动率较低的组别股票数量较多;而ROE均值最低的L5组中,属于ROE波动率较高的组别股票数量较多。整体来看,ROE均值与波动率呈现出一定的负相关关系。

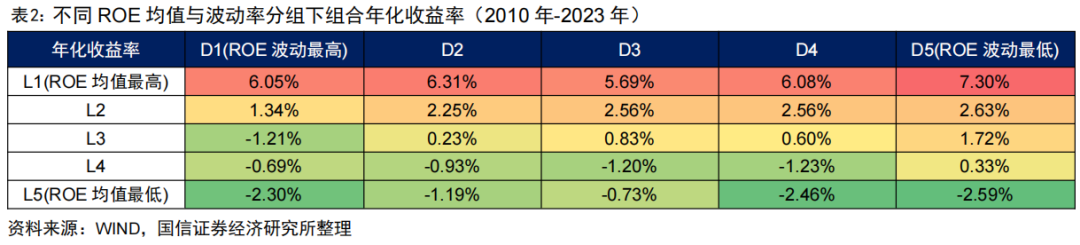

表2展示了不同ROE均值与波动率分组下组合年化收益率情况。整体来看,ROE均值越高、波动率越低,股票的年化收益明显高于ROE均值越低、波动率越高的股票。由此可见,股票ROE的平均水平及其波动率,对于股票长期收益有着较为显著的影响。

3、A股市场ROE分布统计:全市场股票与主动股基持股ROE中枢对比

前面提到,ROE均值越高、波动率越低的股票,其长期年化收益明显更高。那么,多高的ROE才算高?本部分,我们对不同样本空间的ROE水平进行统计。

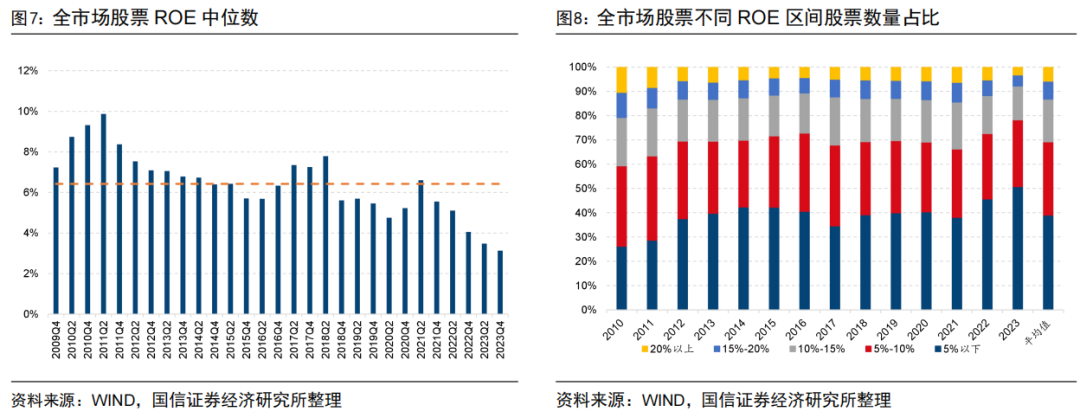

图7统计了2010年以来全市场所有股票(剔除上市不满半年新股及ST、*ST等风险警示股)ROETTM均值情况,整体来看,全市场股票的ROE中枢在6.42%左右。

图8将全市场所有股票的ROE划分为5%以下、5%-10%、10%-15%、15%-20%及20%以上等不同档位,考察不同档位ROE股票数量占比。整体来看,2010年以来,每年ROE高于10%的股票数量占比平均值仅有30%。

由于A股市场中大多数基金经理的配置风格偏向于大盘成长风格,而高ROE公司往往为所在细分产业链上的龙头公司,具有较大的市值和较高的资金容量。因此,高ROE股票往往更为公募基金经理所青睐。

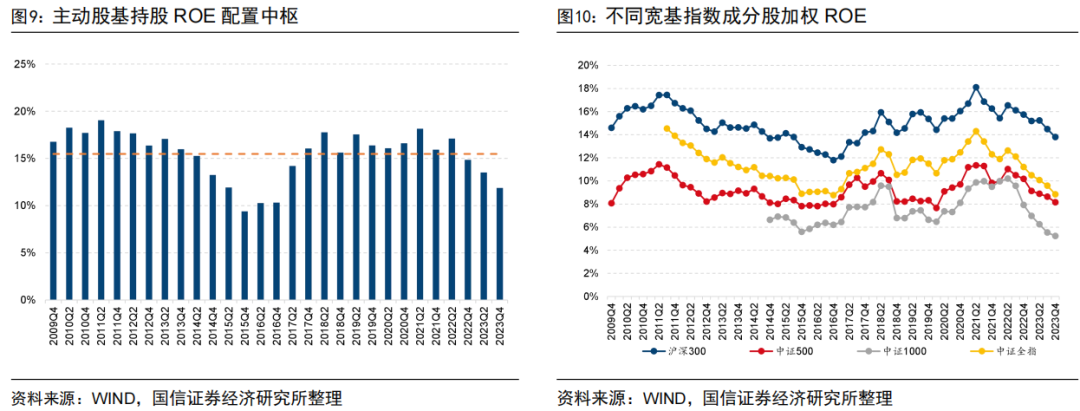

我们根据主动股基(指连续四个季度权益仓位在70%以上的普通股票型、偏股混合型、平衡混合型及灵活配置型基金,后文不再赘述)年报和半年报披露的全部持仓数据,以其持股市值进行加权,计算主动股基持股ROE配置中枢。如图9所示,2010年以来主动股基持股ROE配置中枢为15.48%,远高于全市场所有股票均值6.42%的水平。

图10展示了沪深300指数、中证500指数、中证1000指数及中证全指成分股权重加权ROETTM情况。2015年以来,沪深300指数ROE均值最高,达到14.71%;中证全指ROE均值其次,达到11.04%;中证500指数ROE均值次之,达到9.18%;中证1000指数ROE均值最低,仅有7.55%。

4、高ROE公司稀缺性:长期高ROE公司并不常见

在A股市场中,长期稳定地维持较高ROE水平的公司数量相对较少,长期高ROE的高品质公司在A股市场中相对稀缺。

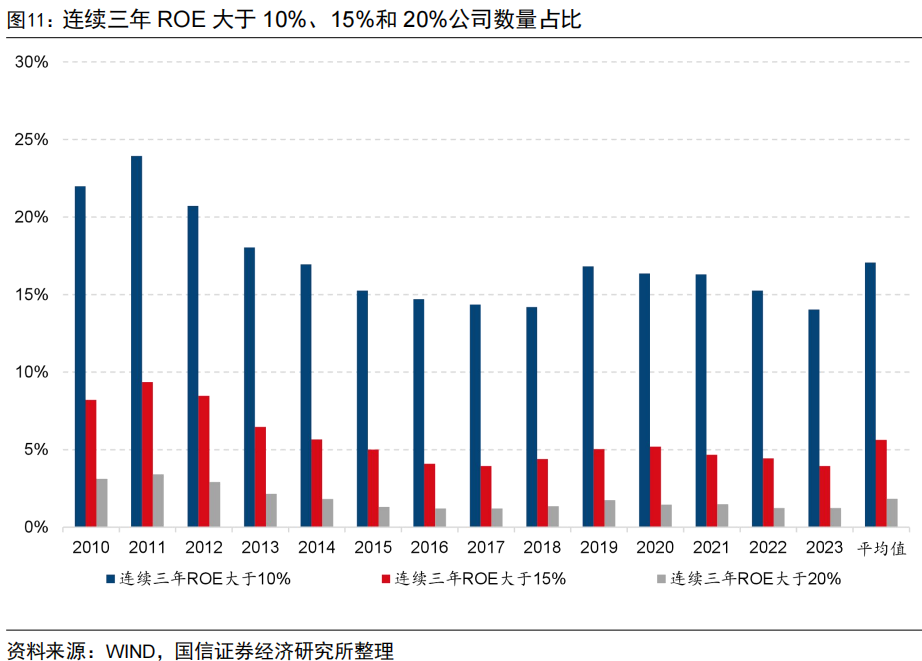

图11统计了连续三年ROE大于10%、15%和20%的公司数量占比。2010年以来,连续三年ROE大于10%的公司数量占比均值仅有17%,连续三年ROE大于15%的公司数量占比均值仅为6%,连续三年ROE大于20%的公司数量占比均值仅为2%。

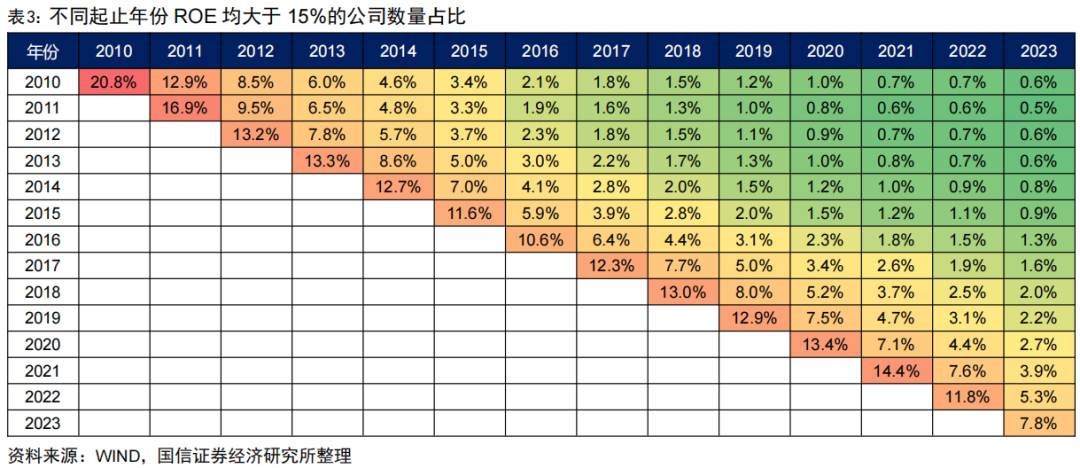

进一步地,我们统计了不同起止年份ROE均大于15%的公司数量占比,如表3所示。在该表中,横坐标为起始时间,纵坐标为结束时间,其交叉点即表示起始时间到结束时间的每个年份中ROE都要大于15%的公司数量占比。

可以看到,拉长周期来看,A股市场中2010年至2023年期间ROE每年均大于15%的公司仅有0.6%。也就是说,只有极少数企业可以持续稳定地维持在较高的ROE水平。

5、ROE拆解:不同行业ROE均值及稳定性比较

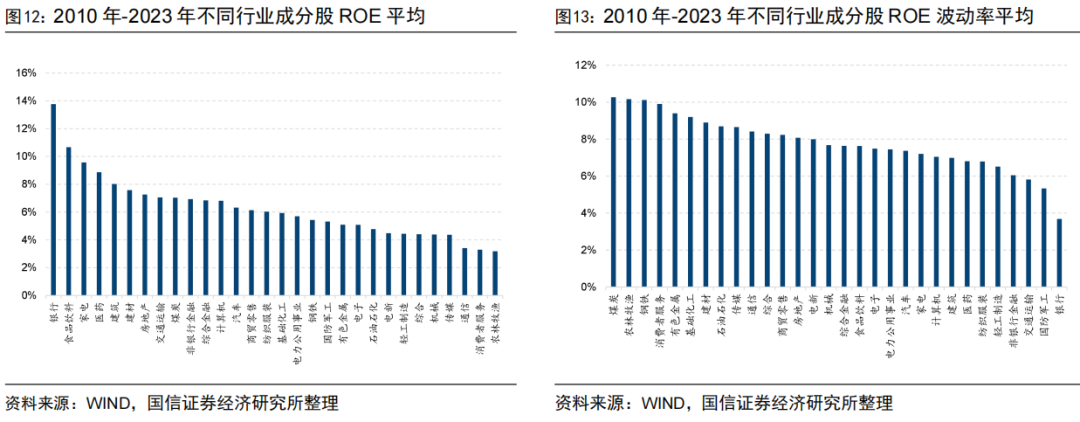

不同行业由于经营模式的不同,其ROE的均值和稳定性存在较为明显的差别。我们以2010年之前上市且当前仍存续的公司为样本,考察2010年-2023年期间,每个行业成分股年度ROE均值和ROE波动率的平均水平,如图12和图13所示。

具体来讲,我们获取每个行业中2010年之前上市且当前仍然存续的公司,计算这些公司在2010年-2023年年度ROE均值和年度ROE波动率,随后每个行业内成分股取平均值,衡量不同行业的ROE均值及波动率水平。

长期来看,银行、食品饮料、家电、医药和建筑等行业的ROE均值较为靠前,煤炭、农林牧渔、钢铁、消费者服务和有色金属等周期性行业的ROE波动率较为靠前。

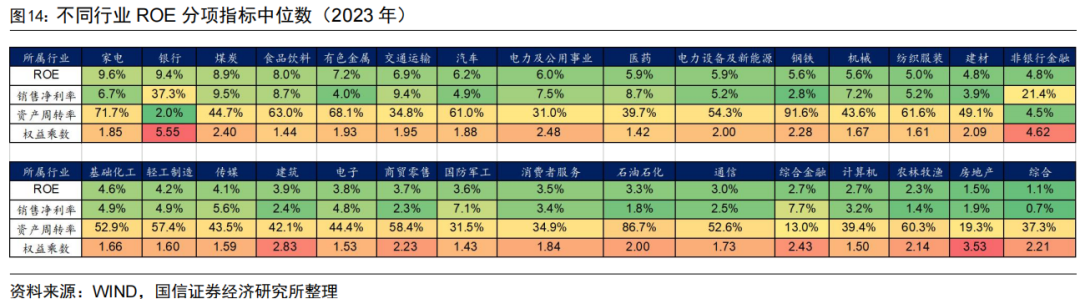

在基本面研究中,ROE指标得以广泛应用的另一重要原因在于其可以借助杜邦分析法(DuPont Analysis)拆解为若干个用以评价企业经营效率和财务状况的比率。从而使得财务比率分析的层次更清晰、条理更突出,为报表分析者全面仔细地了解企业的经营状况提供了便利。

根据杜邦分析法,公司的ROE可以拆解为销售净利率、资产周转率和权益乘数三个关键指标的乘积:

不同行业的经营模式存在区别,因此不同行业的销售净利率、资产周转率和权益乘数也有较大的差异。例如,银行、非银行金融等行业的权益乘数明显更高,具有典型的高杠杆特征;家电、食品饮料、商贸零售等消费行业的资产周转率较高。

二、预知高ROE能带来多少收益?

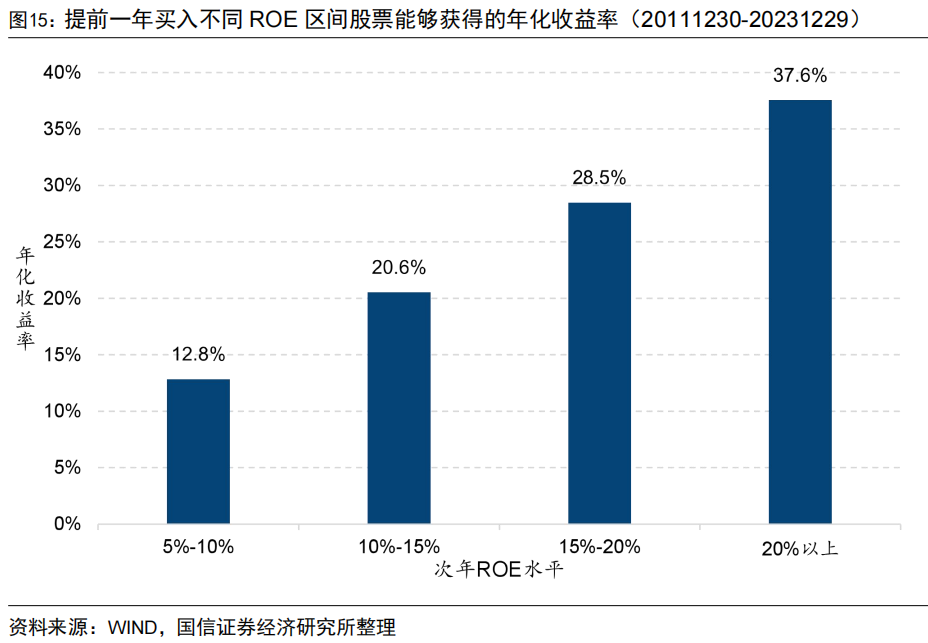

假设投资者能够提前预知公司未来一年的ROE,提前一年买入高ROE公司能够为其带来多少收益?为了回答这一问题,我们首先计算上市公司每年的ROE水平,并将其划分为5%-10%、10%-15%、15%-20%和20%以上四个区间。在每年年末最后一个交易日买入未来一年ROE处于不同区间的股票,并进行等权配置,回测区间为20111230-20231229。

图15展示了提前一年买入未来一年处于不同ROE区间的股票能够获得的年化收益率,可以看到,若投资者能够提前买入未来一年ROE越高的公司,其年化收益率越高。具体来讲,若投资者能够提前买入未来一年ROE处于15%-20%的公司,其将能够获得28.5%的年化收益率;而若其能够提前买入未来一年ROE在20%以上的公司,其将能够获得37.6%的年化收益率。

前面提到,当ROE较为稳定时,长期来看股票的年化收益率应当接近其ROE水平。然而,根据上述测算,若投资者能够提前一年买入未来高ROE的股票,其能够获得的年化收益率将远高于股票的ROE水平,二者结论似乎有些相悖。

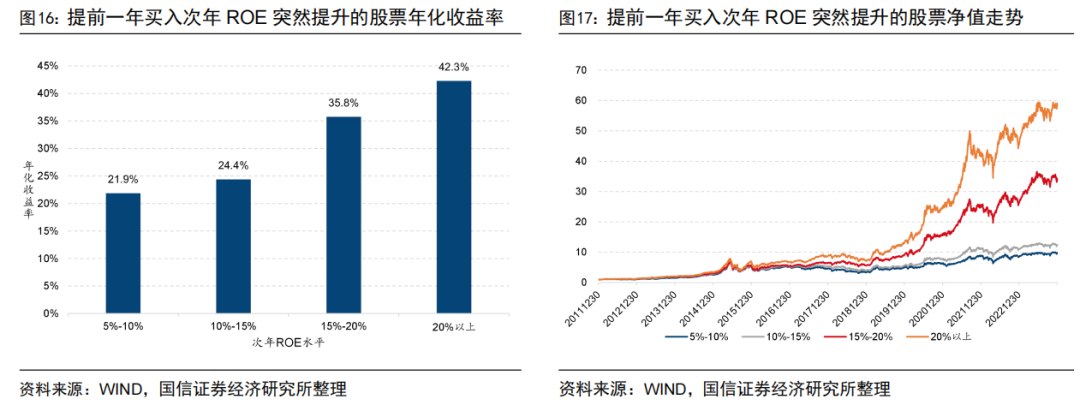

为了回答这一问题,我们根据ROE的变化是否有迹可循将高ROE公司分为突然提升和持续稳定两类。

- ROE突然提升:即是指前一年ROE低于区间下限,且第二年ROE处于该区间内股票。以次年ROE在15%-20%区间的公司为例,即是指前一年ROE低于15%、第二年ROE处于15%-20%区间段的样本;

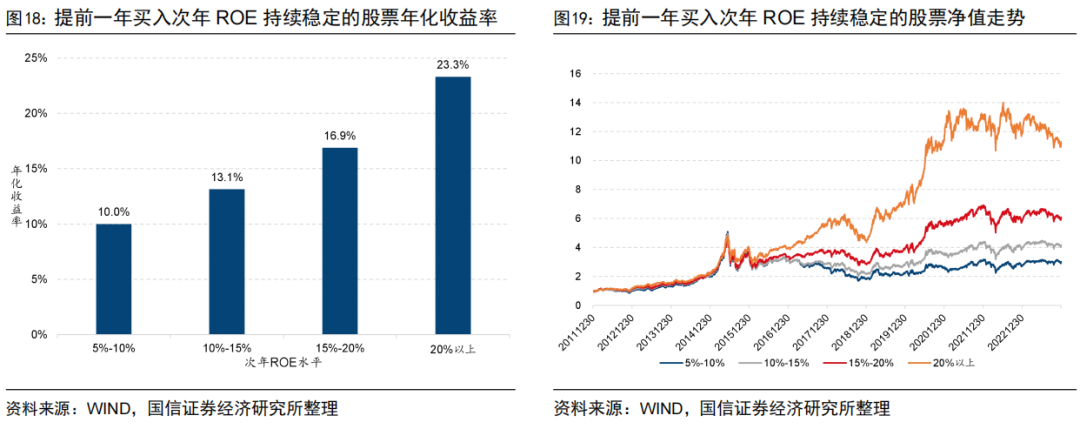

- ROE持续稳定:即是指前一年和第二年的ROE均处于特定区间的股票。以次年ROE在15%-20%区间的公司为例,即是指前一年和第二年的ROE均处于15%-20%的样本。

图16和图17展示了提前一年买入次年ROE突然提升的股票年化收益率及净值走势。整体来看,提前一年买入次年ROE突然提升的股票,组合的年化收益率远高于其ROE平均水平,且次年ROE越高,组合年化收益越高。

需要注意的是,公司ROE水平的突然提升,往往来源于公司业绩的突然爆发。想要获取这类公司的超额收益,需要投资者非常及时地捕捉公司业绩拐点和边际变化,这无疑对研究员提出了极高的要求。因此,这一类型股票超额收益的获取虽然极具吸引力,但在实际投资过程中想要获取难度极大。

图18和图19分别展示了提前一年买入次年ROE持续稳定的股票年化收益率及净值走势。整体来看,提前一年买入次年ROE持续稳定的股票,其年化收益率与ROE平均水平相当。

我们认为,ROE持续稳定的股票拥有者较好的历史经营业绩。若投资者能够较好地区分公司高ROE水平未来是否可持续,则其有较高的概率获得与公司ROE水平相当的业绩。

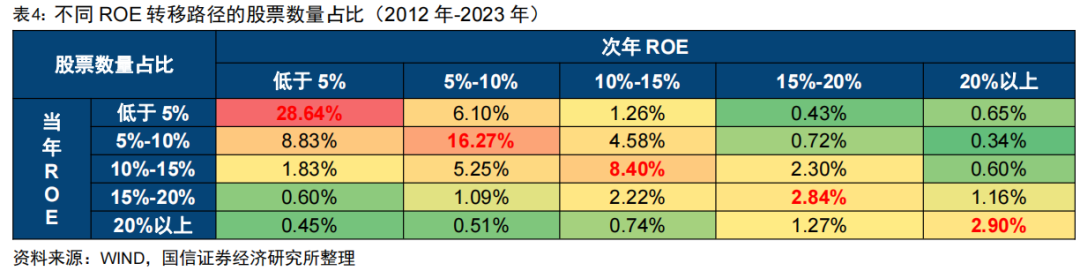

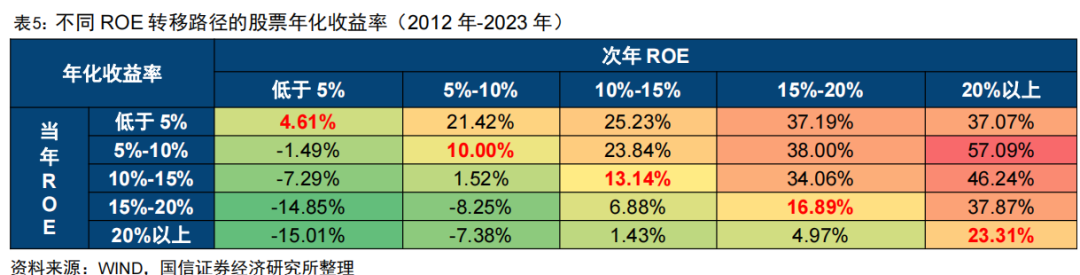

更一般地,我们将前一年的ROE和次年ROE水平划分为低于5%、5%-10%、10%-15%、15%-20%、20%以上共5个档位,观察不同ROE转移矩阵的股票数量占比及区间年化收益情况。

表4展示了不同ROE转移路径的股票数量占比,可以看到对角线上的元素是每一行中最高的,这说明公司ROE具有一定的持续性,前一年处于某ROE区间的股票未来一年仍有较高的概率仍处于该区间内。

表5展示了不同ROE转移路径的股票年化收益率,可以看到:

- 右上角组别年化收益明显更高,这说明ROE突然提升、业绩快速拉升的股票未来表现明显占优。然而,想要提前精准判断公司业绩的突然爆发并非易事,这部分股票长期收益虽然很高,但在实际投资过程中想要获取绝非易事。

- 对角线上的组别表现ROE连续两年保持在一定区间的股票年化收益。该类股票长期年化收益与ROE水平相当,且有迹可循,若能提升该类股票的预测准确度,长期来看也能够为投资者带来较为稳定的回报;

- 左下角的组别表示ROE突然下降、业绩快速下滑的股票,该类股票的股价表现与业绩表现同步下滑,投资者应当尽可能避免买到这类股票。

三、如何寻找未来高ROE公司

由前述分析可知,若公司ROE能够长期维持在某一区间,那么股票的长期年化收益将接近于其ROE平均水平。因此,在实际投资过程中,较高的历史ROE固然重要,该ROE水平在未来能否持续更为关键。

本部分,我们将从历史ROE水平、机构投资者认可、历史ROE波动率及分析师预期四个角度出发,寻找未来ROE持续高企的公司。

1、持续稳定的高ROE记录

在国信金工2024年6月24日发布的专题报告《红利投资全攻略》中我们提到,当上市公司具备较为良好的历史分红记录时,其未来分红的可能性相对较高。类似地,我们认为当公司的经营情况较为稳健、历史ROE水平持续稳定时,其未来更可能表现出与历史水平相当的ROE表现。

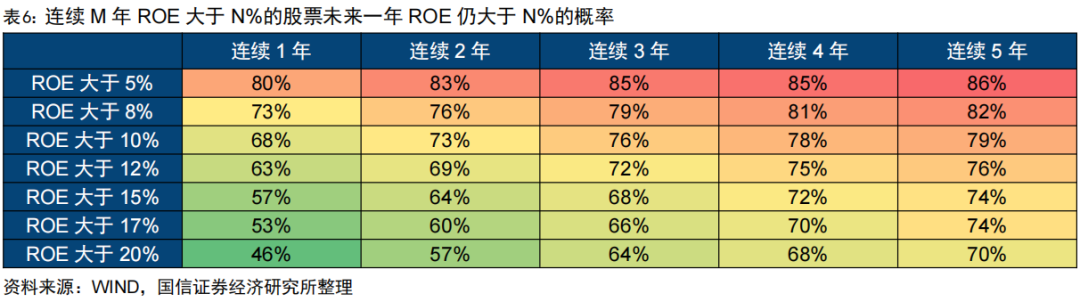

表6统计了连续M年ROE大于N%的股票在未来一年ROE仍大于N%的概率,可以看到:

- 过去1年ROE大于10%的公司,未来一年ROE也大于10%的概率仅为68%;但是连续3年ROE大于10%的公司,其未来一年ROE也大于10%的概率提升到76%;

- 过去1年ROE大于15%的公司,未来一年ROE也大于15%的概率仅为57%;但是连续3年ROE大于15%的公司,其未来一年ROE也大于15%的概率提升到68%。

由此可见,当上市公司ROE持续高于某一水平时,其未来ROE有更高的可能性高于这一水平。因此,我们在后续筛选股票池时,希望其有持续稳定的高ROE记录。

2、机构投资者认可

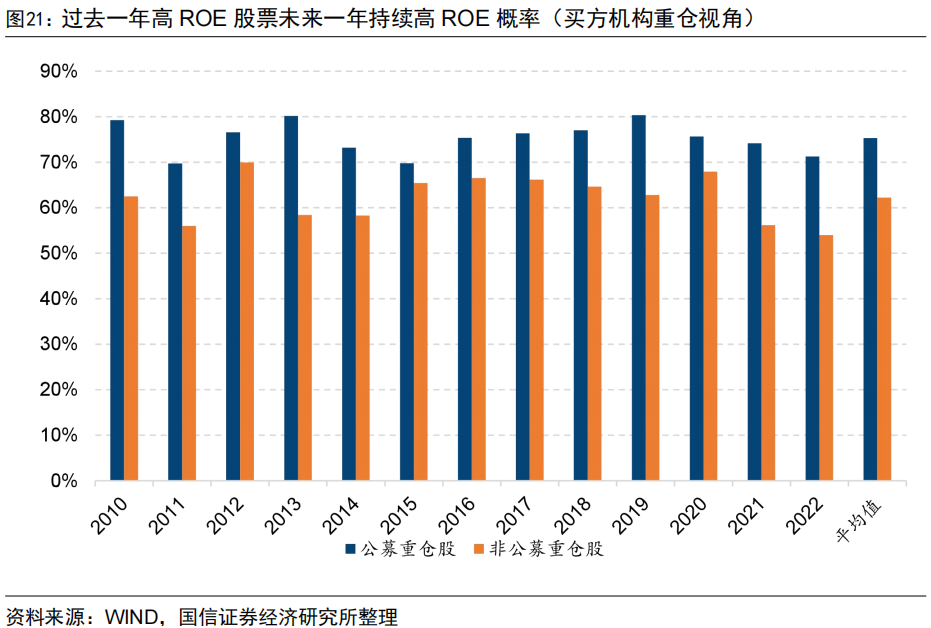

持续稳定的高ROE代表的是公司历史业绩的一种惯性,如果还能够获得机构投资者的认可,则这些公司未来维持较高ROE水平的概率将会明显提升。我们筛选出上一年度ROE高于10%的样本作为高ROE股票池,根据其是否有机构关注进行分类,计算下一年度ROE仍然高于10%的概率。

首先以主动股基是否重仓作为买方机构关注的判断标准。具体来讲,获取公募主动股基在年报和半年报中披露的全部持仓,根据持股市值从高到低进行排序,选择持股市值靠前的800只股票作为公募重仓股。

由图21可以看到,高ROE股票池中,有公募重仓的股票下一年持续高ROE的概率平均达到75%,远高于无公募重仓股票62%的概率。这表明,有公募重仓的高ROE股票未来有更高的概率持续保持较高的ROE水平,且这一现象分年度来看较为稳健。

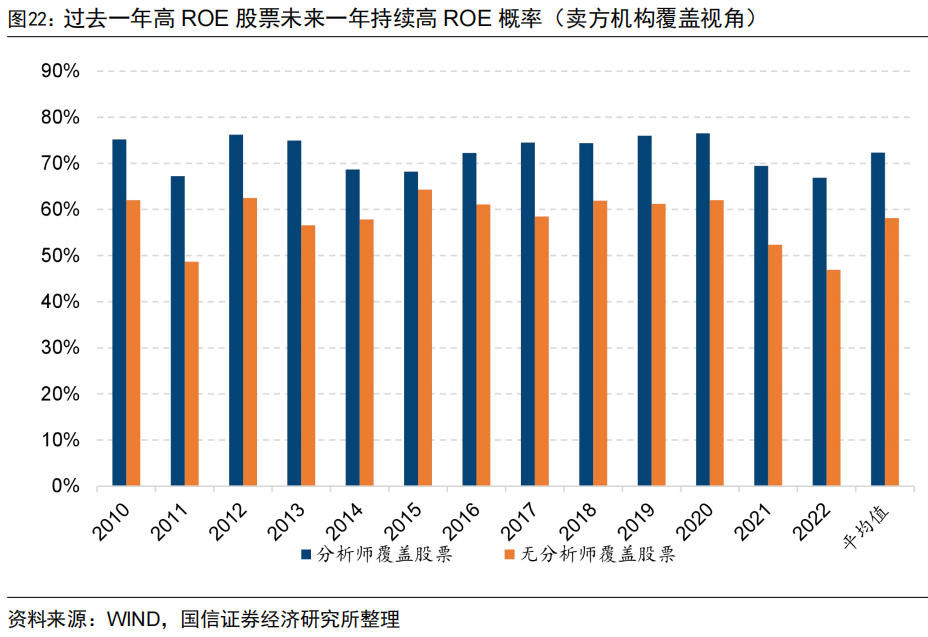

类似地,我们以过去6个月是否有3个及以上分析师进行盈利预测作为卖方分析师关注的判断标准。由图22可以看到,高ROE股票池中,有分析师覆盖的股票下一年持续高ROE的概率平均达到72%,远高于无分析师覆盖股票58%的概率。

由以上分析可知,无论是从主动股基重仓的买方视角,还是从卖方分析师覆盖的卖方视角,有机构认可的高ROE股票未来持续维持高ROE的概率都要明显高于没有机构认可的高ROE股票,机构的二次确认能够提升这些股票持续高ROE的概率。

3、ROE历史波动率

ROE的稳定性对于其未来是否能维持较高的ROE水平至关重要。对于周期性企业而言,其经营业绩跟随产业周期的景气和衰落不断起伏,公司ROE的历史波动较大,市场表现也跟随其经营业绩不断波动。

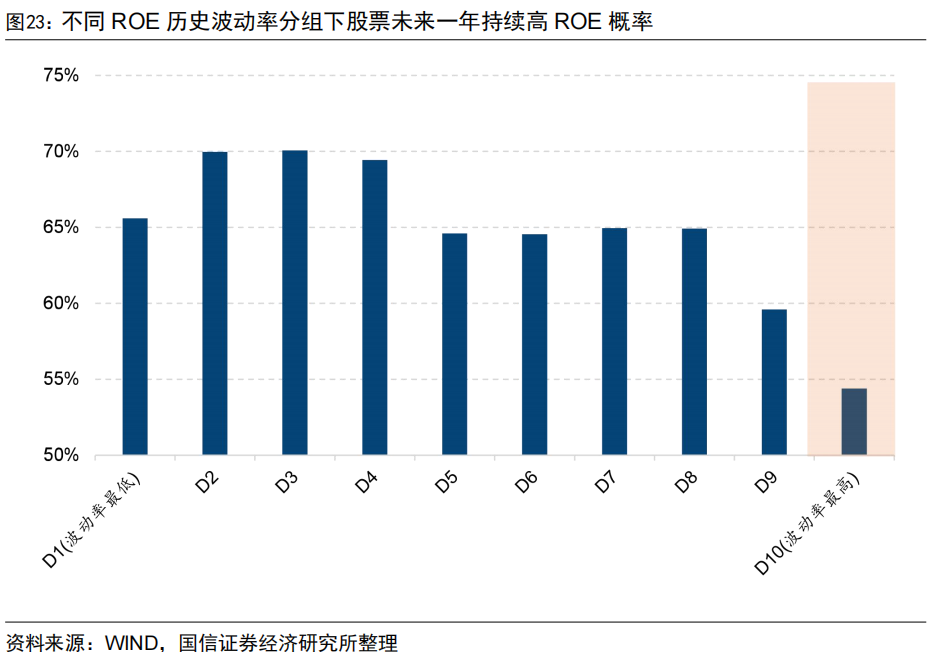

我们筛选出上一年度ROE高于10%的样本作为高ROE股票池,根据过去三年ROE波动率由大到小分为10组,观察不同组别股票未来一年持续高ROE的概率。

图23展示了不同ROE历史波动率分组下股票未来一年持续高ROE的概率,总体来看,ROE波动率越高,其未来持续高ROE的概率越低,且ROE波动率最高的10%股票未来持续高ROE的概率明显低于其他组别。因此,在后续筛选过程中,我们考虑根据ROE历史波动率对股票池进行负向剔除。

4、分析师预期

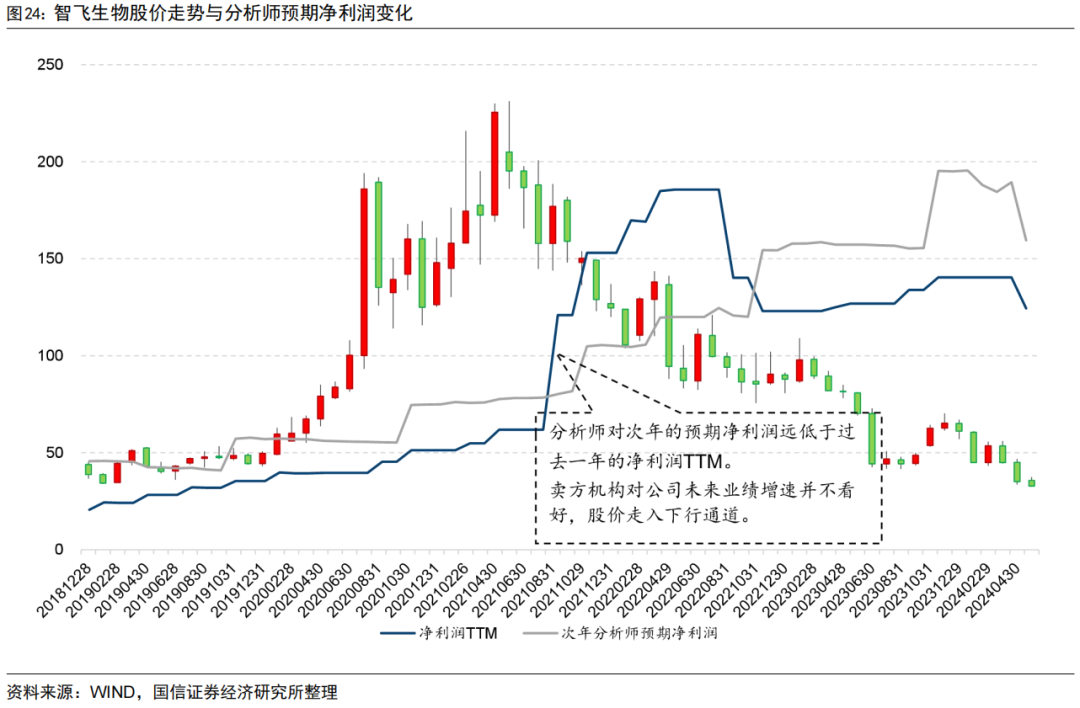

作为市场上跟踪上市公司经营业绩及产业边际变化最为紧密的一部分群体,卖方分析师对上市公司未来一年净利润的预测对公司未来业绩有着重要的指引作用。当分析师未来一年的预期净利润相较过去一年已实现净利润出现较大幅度的下滑时,表明公司未来业绩相对较为悲观,此时过往的高ROE水平也难以持续。

以智飞生物(300122.SZ)为例,图24展示了智飞生物股价走势、过去一年净利润TTM及未来一年分析师预期净利润变化情况。可以看到,在2020年-2021年市场对于疫苗的需求量急速提升,公司业绩迎来快速爆发。然而,这种高增速并不能一直持续,当分析师预期未来一年净利润相较过去一年已实现净利润出现较大幅度的下滑时,公司业绩将进入下行通道,股价走势也出现大幅调整。

根据分析师预期净利润相较过去一年净利润TTM,计算预期净利润调整幅度:

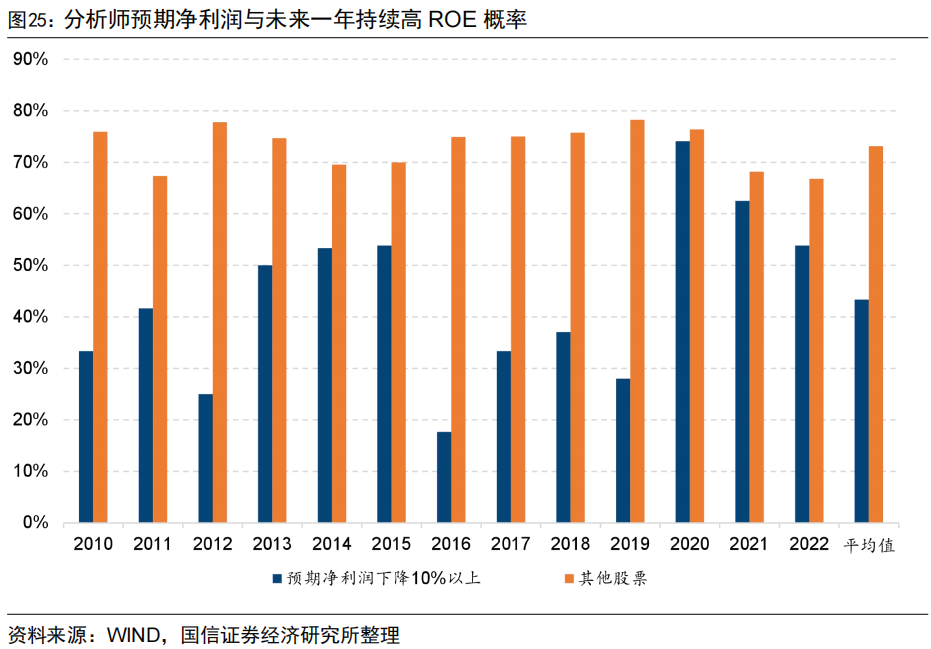

我们筛选出上一年度ROE高于10%的样本作为高ROE股票池,并根据预期净利润调整幅度划分为下降10%以上和其他股票,其中预期净利润调整幅度计算方式如下:

由25可以看到,预期净利润大幅下滑的公司未来持续高ROE的概率仅有43%,明显低于其他公司73%的概率,因此在后续筛选过程中,我们考虑将分析师预期下滑幅度较大的公司进行负向剔除。

四、稳健高ROE股票池构建

由前述分析可知,历史高ROE公司在未来是否能够维持较高的ROE是投资者需要解决的关键问题,而具有持续稳定的历史ROE记录、机构投资者认可、历史ROE波动较低及分析师预期向好的股票,其未来维持高ROE的概率明显更高。基于以下几个维度,我们可以构建稳健高ROE股票池。

稳健高ROE股票池构建方法如下:

- 样本空间

- 剔除新股及风险警示股:剔除上市时间不满半年,剔除ST、*ST股票,剔除三个月内存在ST、*ST等风险警示的股票;

- 流动性要求:剔除过去一年日均总市值或日均成交额排名后20%的股票;

- 质量排雷:剔除大股东质押比例超过80%,剔除商誉占净资产比例超过80%的股票。

- 在样本空间中筛选出稳定高企的历史高ROE股票池:满足如下两个条件的任意一个即可:

- 高ROE:过去九个季度ROETTM(即过去三年)的均值大于12%,且每期均大于8%;

- ROE增长:过去九个季度ROETTM(即过去三年)均大于8%,且最近两期ROETTM环比上升。

- 机构认可:在上一步股票池中,满足如下两个条件的任意一个即可:

- 买方机构重仓:属于最近一期年报或半年报公募主动股基持股市值前800名;

- 卖方机构覆盖:过去6个月至少有3名及以上分析师覆盖。

- 负向剔除:

- 分析师预期下滑:剔除次年分析师预期净利润相较本年净利润TTM下滑幅度超过10%股票;

- ROE波动率较高:剔除过去九个季度ROETTM(即过去三年)波动率处于上一步分析师预期下滑剔除后股票池中最高的10%股票。

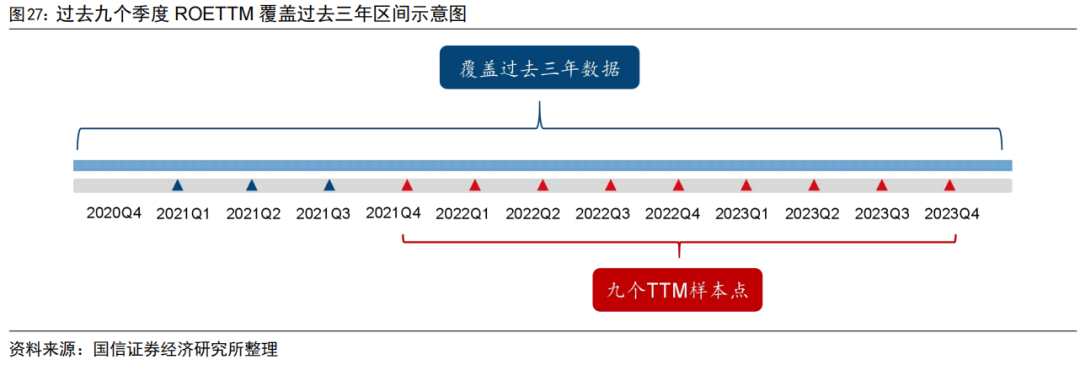

在筛选历史高ROE股票时,我们对股票过去3年的ROE水平进行考察。为了避免样本点数量过少带来的偏误,我们以过去九个季度ROETTM数据(至少要求有4期数据)进行计算。如图27所示,过去九个TTM样本点即可覆盖过去三年数据。

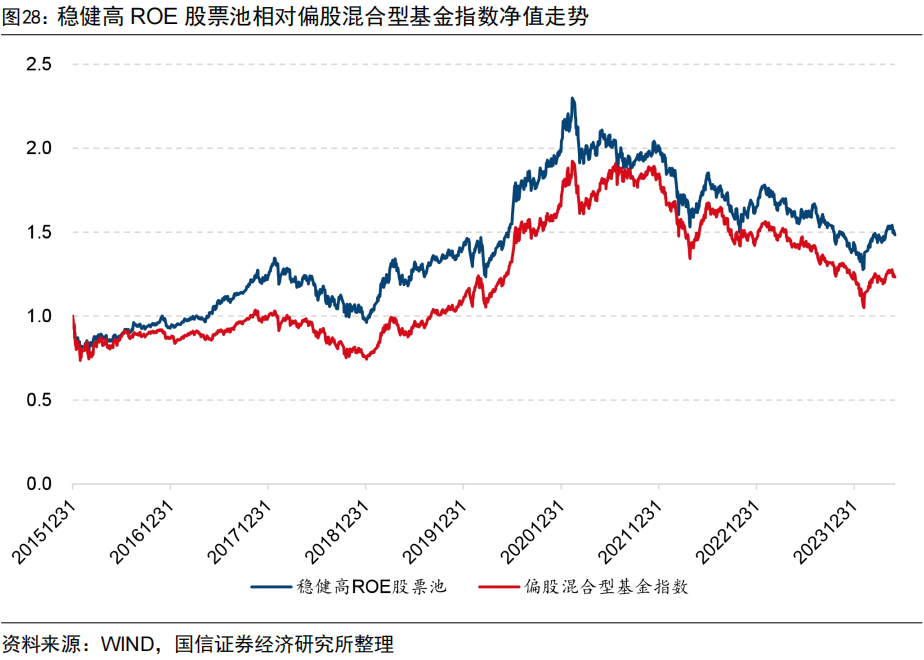

每年的 1月、4月、7月、8月和10月末筛选出当前满足条件的股票,构建稳健高ROE股票池。图27展现了稳健高ROE股票池相对偏股混合型基金指数净值走势,图28展现了该股票池的分年度绩效表现,此处我们以自由流通市值加权计算该股票池绩效表现。

自2016年以来,稳健高ROE股票池的年化收益为4.28%,同期偏股混合型基金指数年化收益2.19%,整体来看,稳健高ROE股票池的年化收益与偏股混合型基金指数相当。此外,稳健高ROE股票池换手率相对较低,季度单边换手率平均值仅为22%,年度单边换手1.1倍。

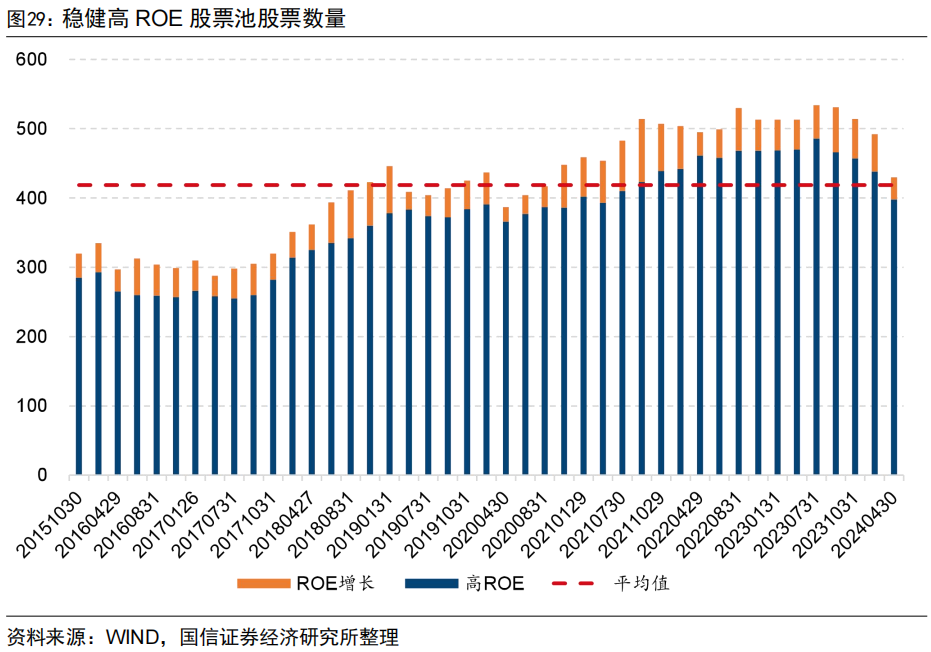

图29展示了稳健高ROE股票池每期股票数量变化情况,总体来看过去三年高ROE均值大于12%、每期大于8%的高ROE股票占据该选股池的绝大部分。在2015年-2024年区间段内,该选股池平均持股数量为420只。

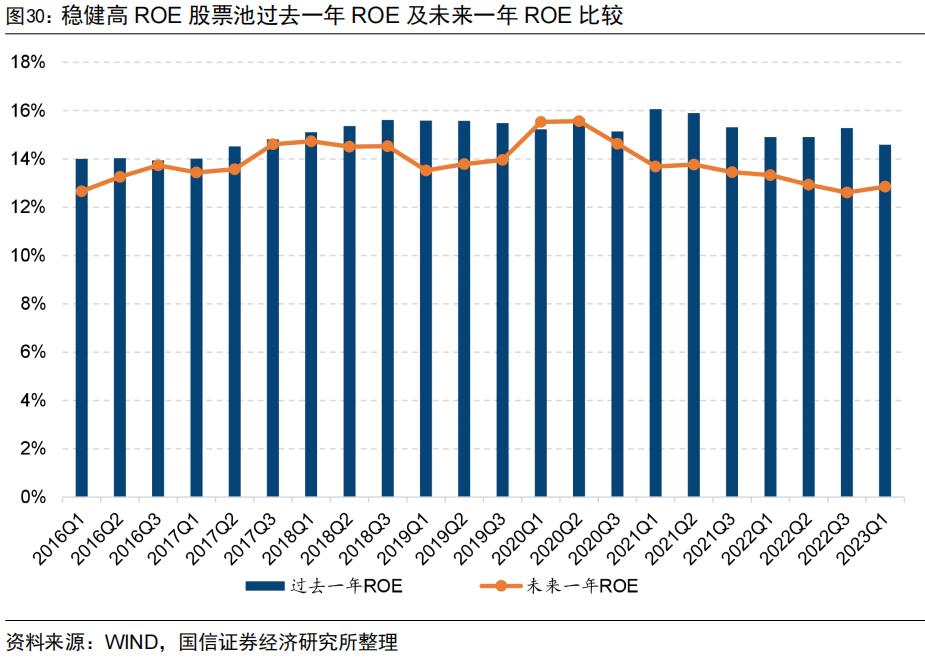

图30展示了稳健高ROE股票池过去一年的ROE平均水平及未来一年ROE的平均水平。可以看到该股票池过去一年ROE平均保持在15.1%左右,未来一年ROE平均保持在13.8%左右。总体来看,该股票池的ROE水平保持了较高的稳定性。

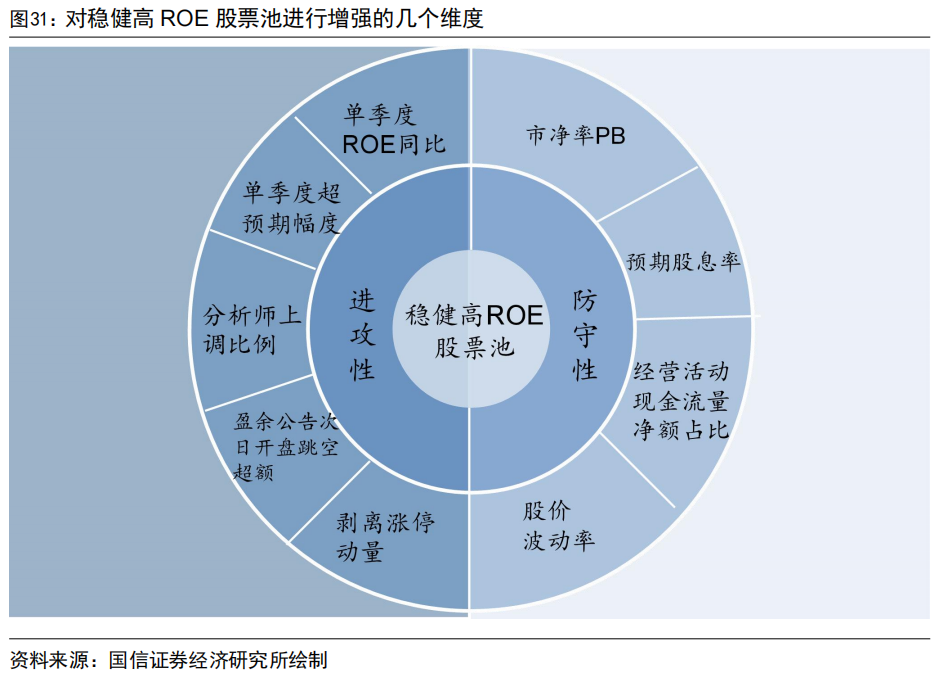

五、如何对稳健高ROE股票池进行增强

到目前为止,我们从持续稳定的历史ROE记录、机构投资者认可、历史ROE波动较低及分析师预期向好等多个维度出发,构建了稳健高ROE股票池,该股票池能够帮助我们筛选出未来ROE大概率维持在较高水平的股票。然而该股票池数量较多,本部分我们借助多因子模型对其进行精选。

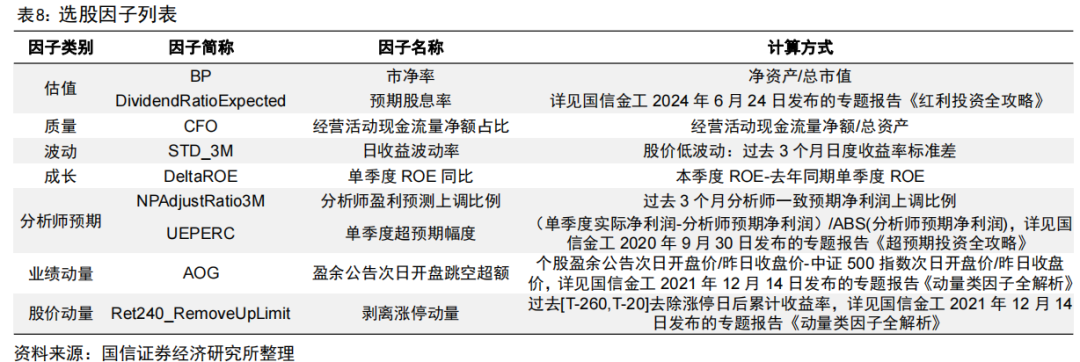

综合考虑到稳健高ROE股票池特征以及因子有效性,我们希望从股票的进攻性和防守性出发,对稳健高ROE股票池进行增强。我们从估值、成长、分析师预期、业绩动量、波动、质量、技术等多个维度选取在稳健高ROE股票池中有效的Alpha因子,因子定义和计算方式如表8所示。

在因子预处理过程中,我们以前面提到的稳健高ROE股票池为样本,对样本成分股中的选股因子进行缺失值填充、去极值及标准化处理。

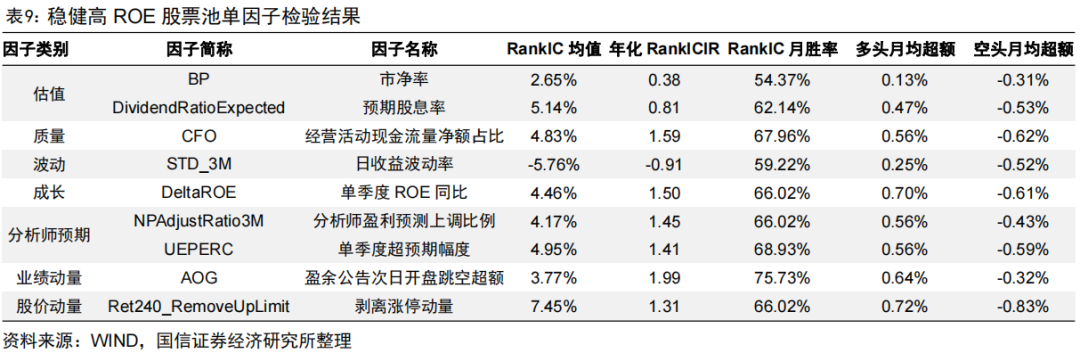

表9展示了单因子在选股池中的检验结果,检验区间为20151231-20240628,整体来看大部分因子在该股票池中都呈现出一定的有效性。

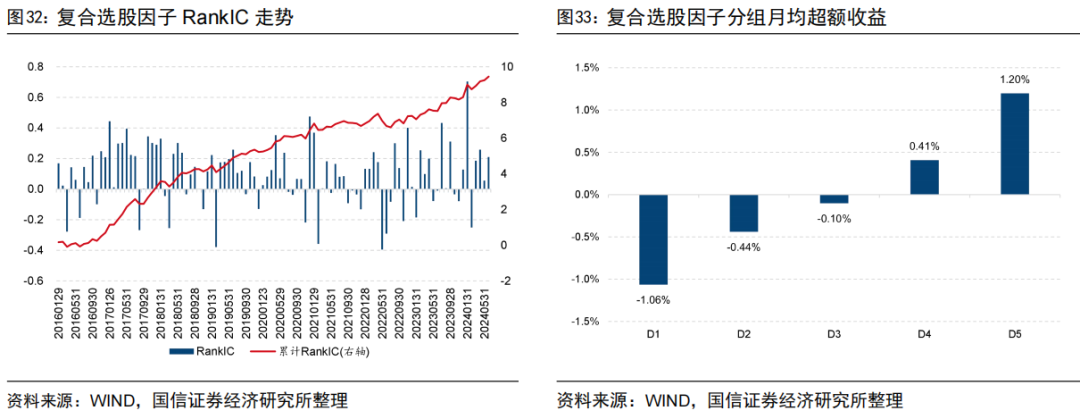

在对单因子进行预处理后,我们根据过去12个月RankICIR加权法对因子进行合成,构建复合选股因子。当因子过去12个月的RankICIR方向与逻辑方向相反时,我们将其权重置为0。

图32展示了20151231-20240628期间内复合选股因子在稳健高ROE股票池中的RankIC走势,在该区间段内复合选股因子RankIC均值为9.3%,年化RankICIR为1.60,月胜率达到70%。

图33展示了复合选股因子分组相对选股池等权基准的月均超额收益,可以看到多头组合的月均超额收益达到1.20%,空头组合的月均超额收益达到-1.06%,因子的单调性较好,说明复合选股因子对于个股未来的收益区分程度具有明显的区分作用。

六、高质量精选组合

1、高质量精选组合构建

我们在稳健高ROE股票池中,根据多因子模型构建复合选股因子,选取得分最高的50只股票构建高质量精选组合。

具体要素如下:

- 回测时间:20151231-20240628

- 调仓频率:每年1月、4月、7月、8月、10月月末

- 股票池:稳健高ROE股票池

- 选股方式:基于多因子模型进行综合打分,构建复合选股因子,并根据复合选股因子从高到低进行排序

- 持股数量:选取复合选股因子得分最高的50只股票等权构建组合

- 行业权重上限:单一中信一级行业持股权重不超过20%

- 交易费用:双边千分之三

- 交易设置:调仓日涨停股票不买入、跌停股票不卖出

2、高质量精选组合绩效表现

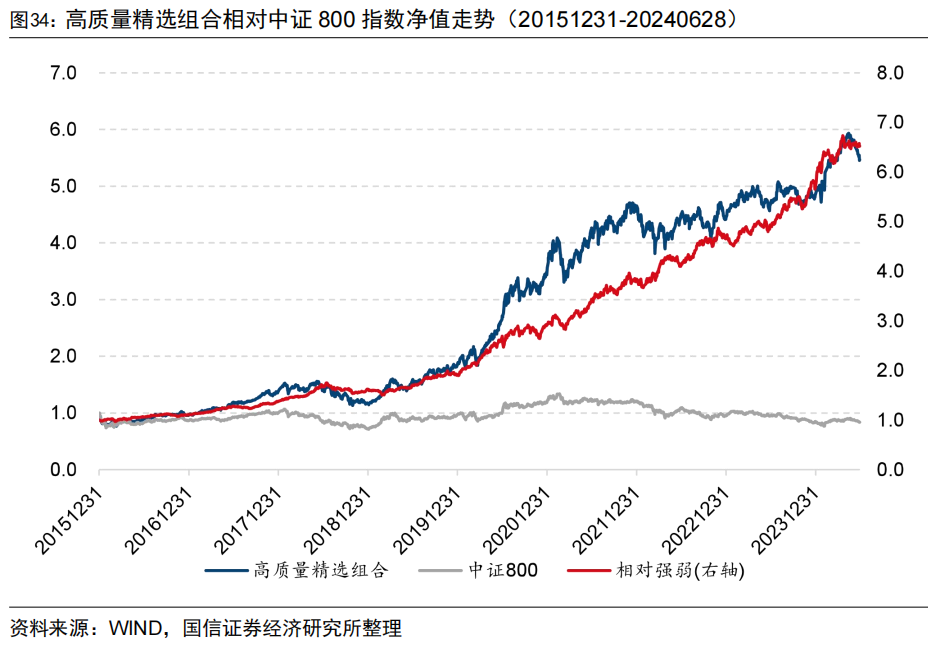

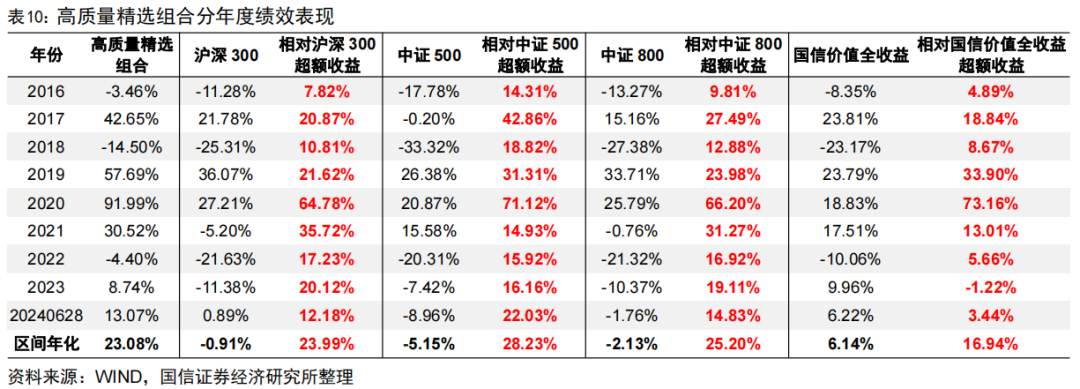

图34和表10分别展示了高质量精选组合相对中证800指数的净值走势及分年度绩效表现。在考虑了交易费用的影响后,高质量精选组合自2016年以来年化收益达到23.08%,相对同期沪深300指数年化超额达到23.99%,相对同期中证500指数年化超额收益28.23%,相对同期中证800指数年化超额收益25.20%,每年都能够较为稳定地战胜各宽基指数。

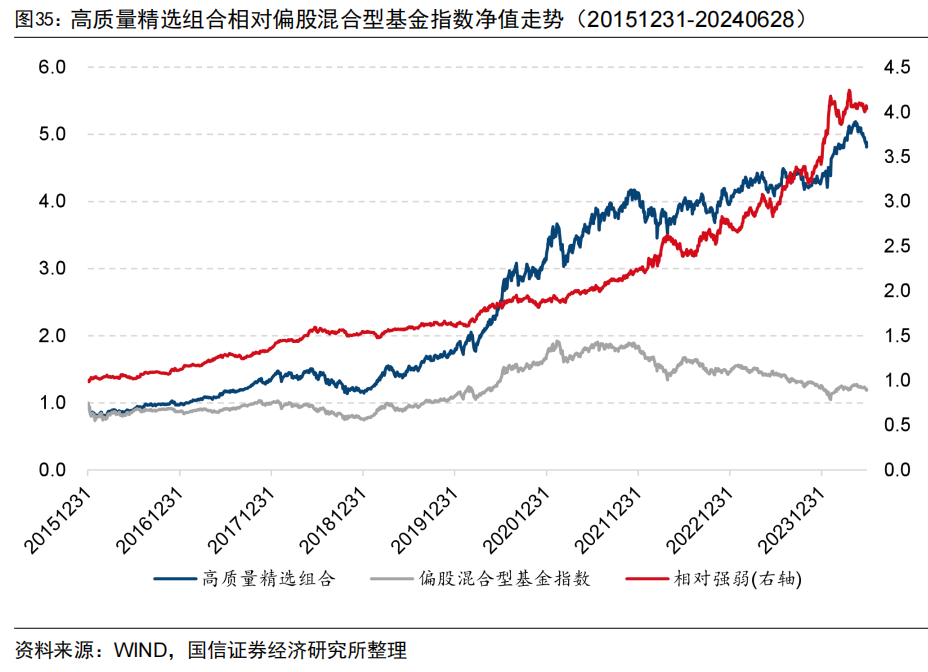

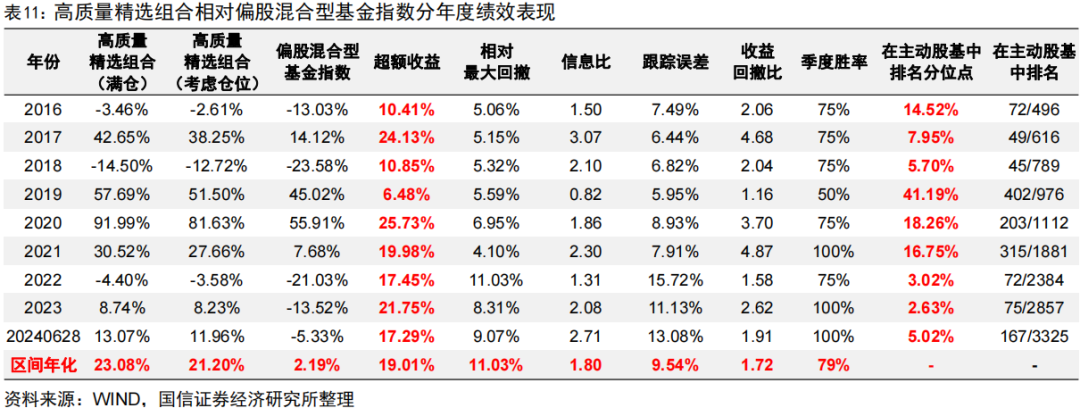

为了更好地与偏股混合型基金指数进行比较,我们在计算高质量精选组合的净值时,以90%仓位进行计算。图35和表11展示了高质量精选组合相对偏股混合型基金指数的净值走势及分年度绩效表现。

在考虑交易费用及仓位的影响后,高质量精选组合年化收益率21.20%,相较同期偏股混合型基金指数年化超额收益19.01%,绝大多数年份都能排名主动股基前20%分位点,分年度表现较为优异。

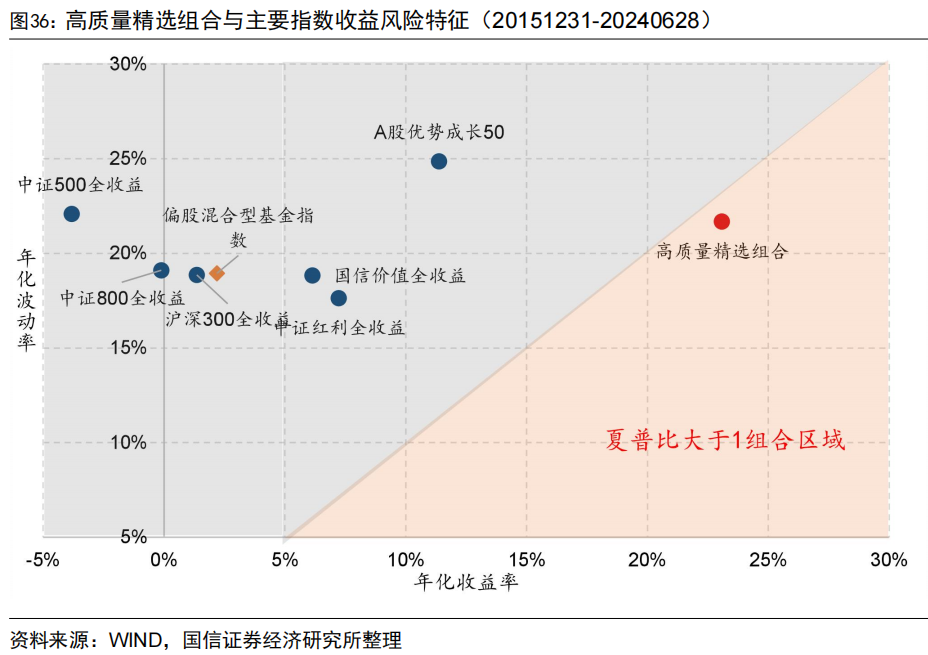

图36将高质量精选组合与主要宽基指数及风格指数的收益风险特征进行了比较,在20151231-20240628区间内,高质量精选组合的年化收益率高于其他主要指数,且其年化波动率处于相对中等水平。总体来看,本文构建的高质量精选组合作为一个夏普比大于1的多头组合,具有较高的收益风险比。

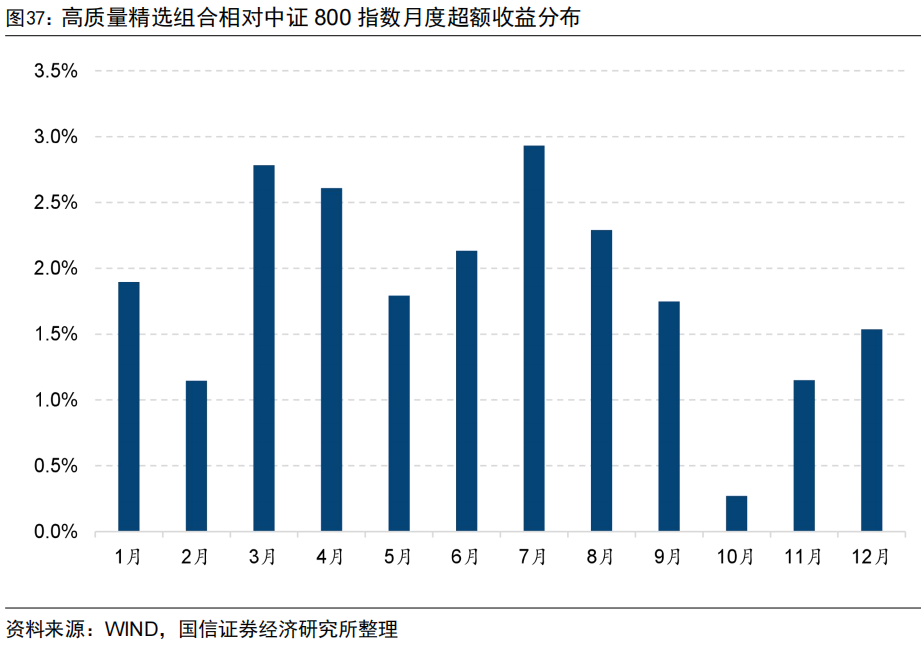

图37展示了高质量精选组合相对中证800指数的月度超额收益分布情况,总体来看该超额收益分布较为平均,大部分月份都保持在相对较高的水平。

3、高质量精选组合持股特征

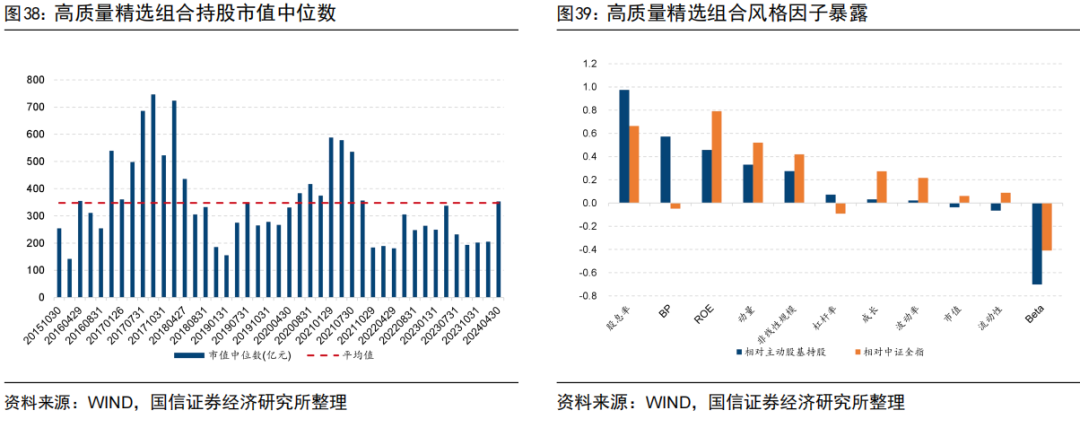

本部分我们对高质量精选组合的持股特征进行分析。图38展示了高质量精选组合持股市值中位数,由于高ROE公司往往对应行业内龙头股票,拥有着较大的市值和较大的资金容量。全样本期间内,高质量精选组合每期持股市值中位数在348亿元,整体风格偏向于中大盘风格。

图39展示了高质量精选组合相对主动股基持股及中证全指的风格因子暴露情况。与主动股基持股相比,高质量精选组合整体偏向于高股息、低估值、强动量、低Beta风格。与中证全指相比,高质量精选组合整体偏向于高ROE、高股息、强动量、低Beta风格。

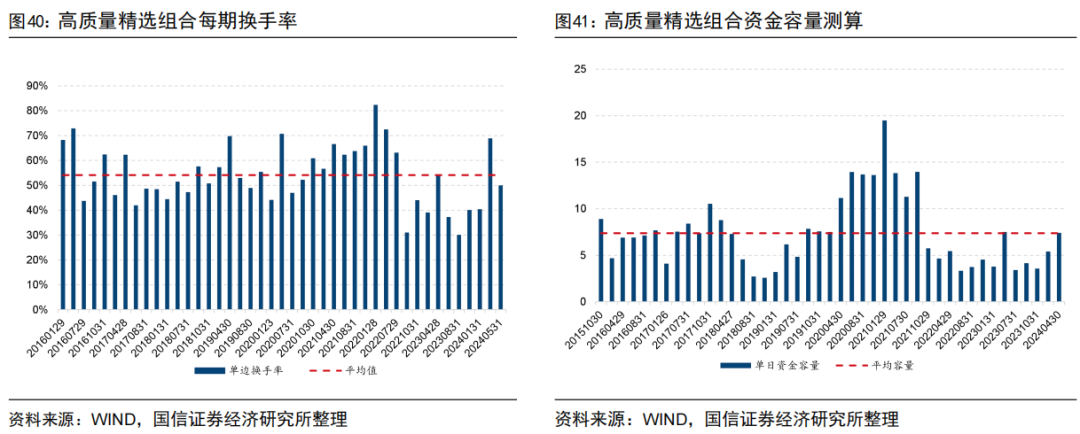

图40展示了高质量精选组合每期换手率情况,该组合每年仅在1月、4月、7月、8月和10月末换仓,调仓频率相对较低。全样本区间内,组合单次调仓平均换手率为54%,年度单边换手率2.7倍。

图41展示了高质量精选组合的单日资金容量,我们以每只股票在交易时点前10个交易日的日均成交额的10%作为个股单日最大买入金额,然后计算截面每只持仓股票单日最大买入金额除以组合中该股票权重,取截面所有股票该数值的25%分位数处的取值作为组合单日最大买入金额。历史来看组合平均单日最大买入金额为7.37亿元。

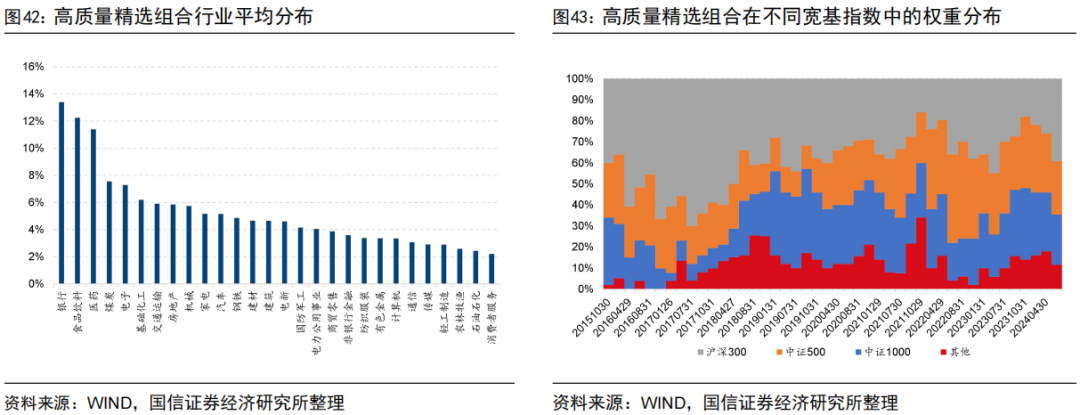

图42展示了高质量精选组合在中信一级行业上的权重分布,在全样本区间内该组合在银行、食品饮料、医药、煤炭和电子等行业配置权重较高。

图43展示了高质量精选组合在主流宽基指数中的权重分布,在全样本区间内该组合平均有39%权重属于沪深300指数成分股,25%权重属于中证500指数成分股,24%权重属于中证1000指数成分股,12%权重属于其他板块。

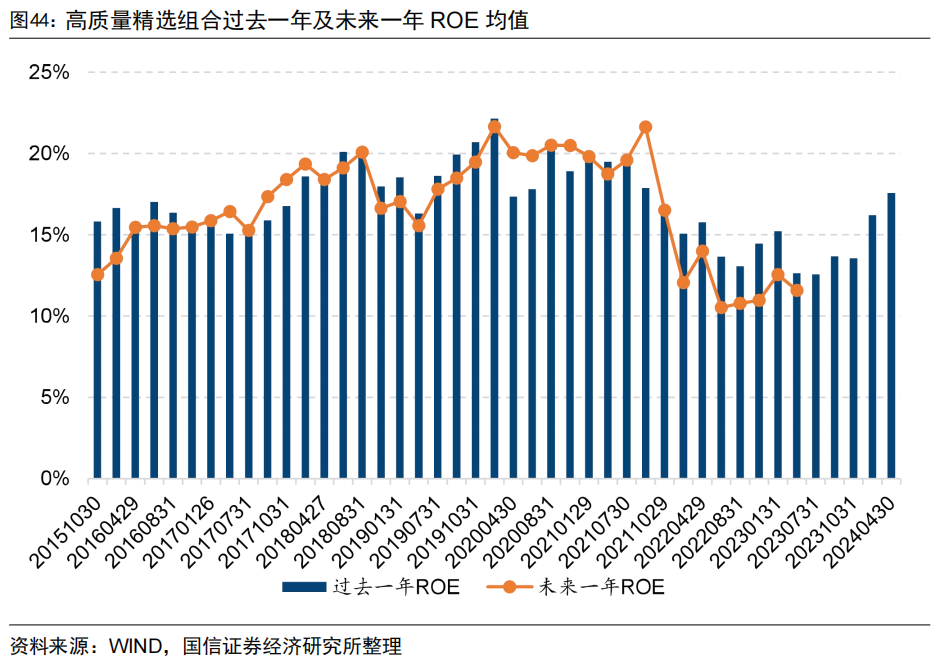

图44展示了高质量精选组合过去一年及未来一年的ROE水平,整体来看组合ROETTM均值维持在17%左右,且未来一年的ROE水平也基本维持在17%左右,整体保持了较强的稳定性和持续性。

稳健高ROE股票池的历史ROE水平在15%左右,高质量精选组合的历史ROE水平在17%左右,整体来看精选组合的ROE高于稳健高ROE股票池。

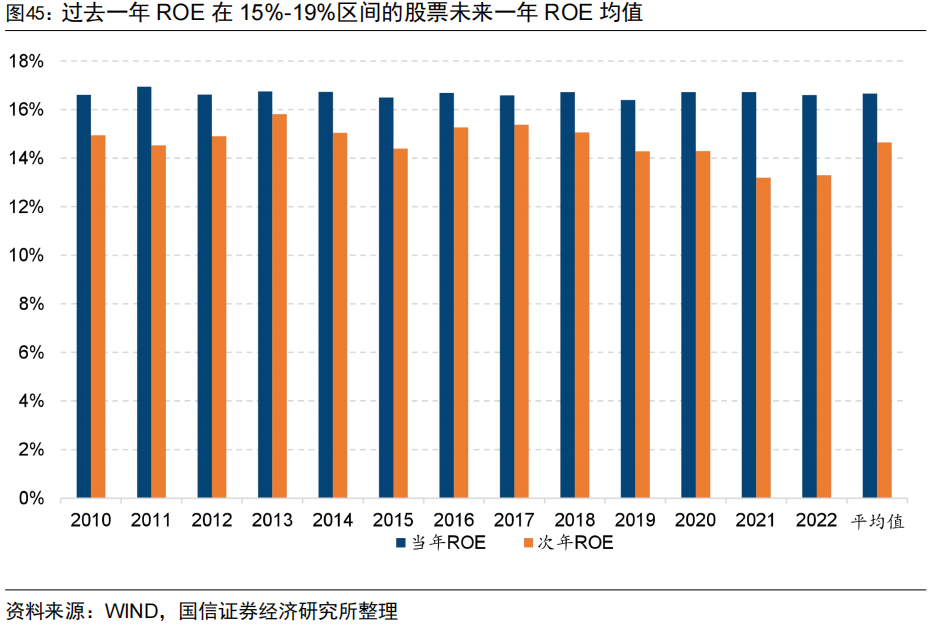

相较之下,如果我们不做任何筛选,仅选择过去一年ROE接近17%(如15%-19%区间)的股票,其未来一年ROE水平将出现一定程度的下滑。如图45所示,该部分股票过去一年的ROE均值为16.66%,未来一年的ROE均值下滑到14.65%。整体来看,稳健高ROE股票池的构建及个股的精选能够帮助我们筛选出未来ROE持续高企、且预期收益较高的优质股票。

七、总结

ROE:衡量企业长期投资价值的关键性指标

ROE与长期年化收益:拉长周期来看,股票价格的长期上涨取决于企业所创造的价值,其长期趋势应向ROE水平靠拢。

ROE稳定性与长期年化收益:ROE稳定性对股价运行的平稳性至关重要。ROE稳定性与股价运行的平稳性至关重要。如果ROE较为稳定的话,长期来看一只股票的回报率约等于它的ROE

A股市场ROE分布统计:全市场股票ROE中枢在6.5%左右,主动股基持股ROE中枢在15.5%左右,每年ROE高于10%的股票数量占比平均值仅有30%。

高ROE公司的稀缺性:在A股市场中,长期稳定地维持较高ROE水平的公司数量相对较少,长期高ROE的高品质公司在A股市场中相对稀缺。

预知高ROE能带来多少收益?

预知高ROE能带来多少收益:若投资者能够提前一年买入未来高ROE的股票,其能够获得的年化收益率将远高于股票的ROE水平。

ROE突然提升 VS ROE持续稳定:提前一年买入次年ROE持续稳定的股票,其年化收益率与ROE平均水平相当。若投资者能够较好地区分公司高ROE水平未来是否可持续,则其有较高的概率获得与公司ROE水平相当的业绩。

如何寻找未来高ROE公司

我们将从历史ROE水平、机构投资者认可、历史ROE波动率及分析师预期四个角度出发,寻找未来ROE持续高企的公司。

稳健高ROE股票池构建

自2016年以来,稳健高ROE股票池的年化收益与偏股混合型基金指数相当,平均持股数量420只,过去一年ROE平均在15.1%左右,未来一年ROE平均保持在13.8%左右,保持了较高的ROE稳定性。

如何对稳健高ROE股票池进行增强

从进攻性和防守性出发,对稳健高ROE股票池进行综合打分。复合选股因子RankIC均值为9.3%,年化RankICIR为1.60,多头月均超额收益1.20%,空头月均超额收益达到-1.06%。

高质量精选组合

组合构建:高质量精选组合季度调仓,选择复合选股得分最高的50只股票构建等权组合。

组合绩效:高质量精选组合自2016年以来满仓年化收益23.08%,相较同期中证800指数年化超额25.20%。考虑仓位后,高质量精选组合年化收益为21.20%,相较同期偏股混合型基金指数年化超额19.01%,绝大多数年份均能排名主动股基前20%分位点,历史表现较为优异。

组合特征:高质量组合历史ROE及未来ROE均能保持在17%左右,具备持续稳健的高ROE水平。

注:本文选自国信证券于2024年7月30日发布的研究报告《探寻股价回报的源动力—基于ROE的高质量选股策略》。

分析师:张欣慰 S0980520060001

分析师:张 宇 S0980520080004

风险提示:市场环境变动可能会导致模型失效。因子失效、因子拥挤等情况的发生可能导致模型失效。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。