量化CheatSheet · 量化CTA开发指南(五):如果资金有限,如何选择优先交易的品种

作者:嘟嘟的投研CheatSheet,好投学堂专栏作家

题图:嘟嘟的投研CheatSheet微信公众号

指南三跟指南四都只是交易单一期货品种,从指南五我们将逐步趋于实盘,即开始交易一揽子期货品种。

交易多品种时我们需要思考两个问题:1)哪些品种应该被排除交易;2)有限的资金约束下优先交易哪些品种。

这两个问题在FOF管理中同样有现实意义,即在做组合时应该排除哪些产品、有限的资金应该如何更好地分配到不同产品上。

排除高费率及流动性欠佳的品种

即便拥有无限资金,也不意味着我们要交易所有期货品种。包括费率高及流动性欠缺的品种都应该慎重考虑。

费率主要由两部分组成:一是大家熟知的手续费,注意需要同时考虑按金额计算的手续费以及按手数计算的手续费;二是较少人关注的“点差”,即每一Tick的价差,即便是流动性很好的品种,我们在一买一卖(两笔交易)时也要付出1 tick的点差。

比如中证500股指期货,我的手续费率为0.00002328,按4600点/张计算,每张合约名义价值92万,对应手续费21.42元;而该合约的点差为0.2元,则交易一笔对应的费用为点差的一半,即20.00元;二者合计41.42元,占92万的0.000041,这便是每笔交易的费用成本。

图表 IC.CFX每跳价格为0.2元

当然,正如同我们之前指南四对收益进行的风险目标管理,为了统一对比不同品种的费率,我们在此也需要对费率进行风险目标管理,即使用每一次的交易费用 / 品种的加权波动率,得到风险调整后的品种费率。

接下来计算每年换手的频次。对于期货而言,因主力换月所产生的换手是“家常便饭”,有的品种一年甚至要换10多次,如Cu.SHF、IC.CFX等,换月频次少的像Y.DCE、P.DCE等也有4次,每次换月其实涉及了一买一卖两笔交易。

此外还有因风险目标管理而产生的换手,如指南四所言,为了实现更好的收益风险比,我们会在品种波动大的时候降低持仓,而在品种波动小的时候增加持仓,这方面的增减仓操作增加了一定的换手。

图表 IC.CFX近一年进行目标风险管理所产生的仓位变化

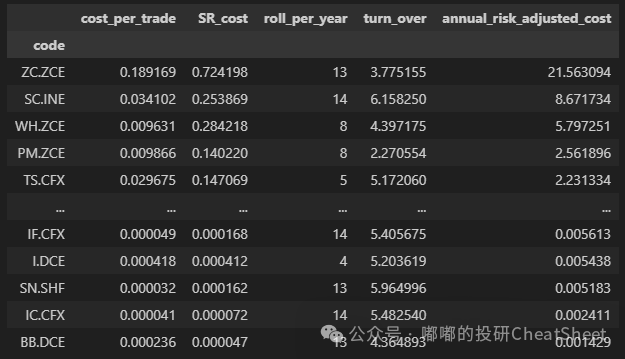

由此,我们将每一次换手所产生的费用(手续费+点差)跟品种每年的换手(主力换月+风险目标管理)结合起来,便能计算出每个品种年化的且经风险调整的费率(SR_Cost)。根据指南三的计算,近8年的Sharpe平均为0.27,这意味着对于SR_Cost超过0.09的品种而言,光交易费用就侵蚀了30%的Sharpe,因此我们后续的模型中会剔除SR_Cost超过0.1的品种,包括ZC.CZC、SC.INE、WH.ZCE、PM.ZCE、TS.CFX、TF.CFX、T.CFX、FB.DCE、AU.SHF、RI.ZCE、FG.ZCE、PG.DCE、LR.ZCE、RU.SHF、C.DCE等。

图表 近1年各品种经风险调整的年化费率

映射到FOF的管理上,我们应该果断抛弃所有高费率的产品,尤其在配置低波FOF时。比如低波FOF可能会配置5-20%比例不等的高波动子策略,如果选择了带20%后端的私募产品,即便高波子策略预期实现20%的年化收益,上述后端也对FOF组合产生了0.2-0.8%的净值拖累,大幅削减了低波FOF原本不多的收益,如算上申赎费影响更大,因此FOF主理人千万要算好账、做好精细化管理,不要轻易下手带高昂软锁费用的产品。

流动性方面则需要结合我们的资金体量来考虑,比如我只交易每日成交张数大于100张且每日成交额超过1000万的品种,另外我会要求交易的品种有超过2年的交易时间。

资金约束下如何挑选配置的品种

现实总是有资金约束的,往往很多策略我们都没办法进行全品种配置,因此如何选择品种是个很有价值的问题。

大体原则为:在我们资金允许交易的品种中,优先选择费后风险调整收益更高的品种,以及优先选择相关性更低的品种。

首要原则是“资金允许交易的品种”。假如只有200万的资金,显然交易股指期货是不现实的,虽然1张股指的保证金大概只有10多万,看上去我们仍有180多万的资金可供交易,但这10多万的保证金实际上就贡献了近20万的年化波动,占200万总资金的10%+、可能占总波动预算的50%,这意味着假如我们交易了股指,我们的仓位变化的冗余度将非常小,同时留给其他品种的风险预算也会非常有限。

类似的道理,为什么我们做FOF是需要一定的资金门槛,比如1000万,就是因为过低的规模会限制我们的配置,比如1000万想做低波动FOF,那么高波动资产的配置就会非常被动,私募最低100万的门槛意味着即便配置1份也贡献了10%的仓位,所以我们做组合的时候需要从资金规模倒推允许配置的品种,大体上可以利用下列公式进行计算:

交易某品种的组合资金门槛 = 该品种最小不可拆分的配置金额 * 该品种在组合中的最大配置数量 * 该品种的加权年化波动率 / 调整系数 / 组合中单一资产的最大占比 / 组合目标年化波动率

比如IC.CFX,按照4715点/张计算,最小不可拆分的配置金额为94.3万,该品种的加权年化波动率为20%,如果最大配置数量为4、调整系数为2.5、单一资产占比不超过10%、组合目标波动率为20%,最后算出组合的资金门槛约1500万。

其中,最大配置数量的意义在于,我们配置完某个品种之后是有可能加减仓的,如果初始只配置1张,那就没有减仓的余地了,如果初始配置2张,那我们加仓完之后有可能会到4张。

而调整系数则是因为不同低相关的品种同时配置后,组合波动率会低于各品种波动率的均值,我们可以通过杠杆的方式提升组合波动率至目标波动率,从经验来看,配置品种的数量越多,该调整系数越高,大概根据品种数量在1.5-2.5之间波动。

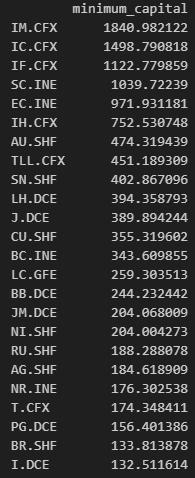

图表 交易不同期货品种的最小组合资金

类似的我们在做FOF的时候,比如组合波动率定位10%的FOF,如果我们想配置波动率为20%的CTA策略,那么整个组合的最低资金门槛 ≈ 100万 * 4份 * 20% / 2.5 / 40% / 10% = 800万,当然这只是个思路,具体实践的时候需要灵活调整各项参数。

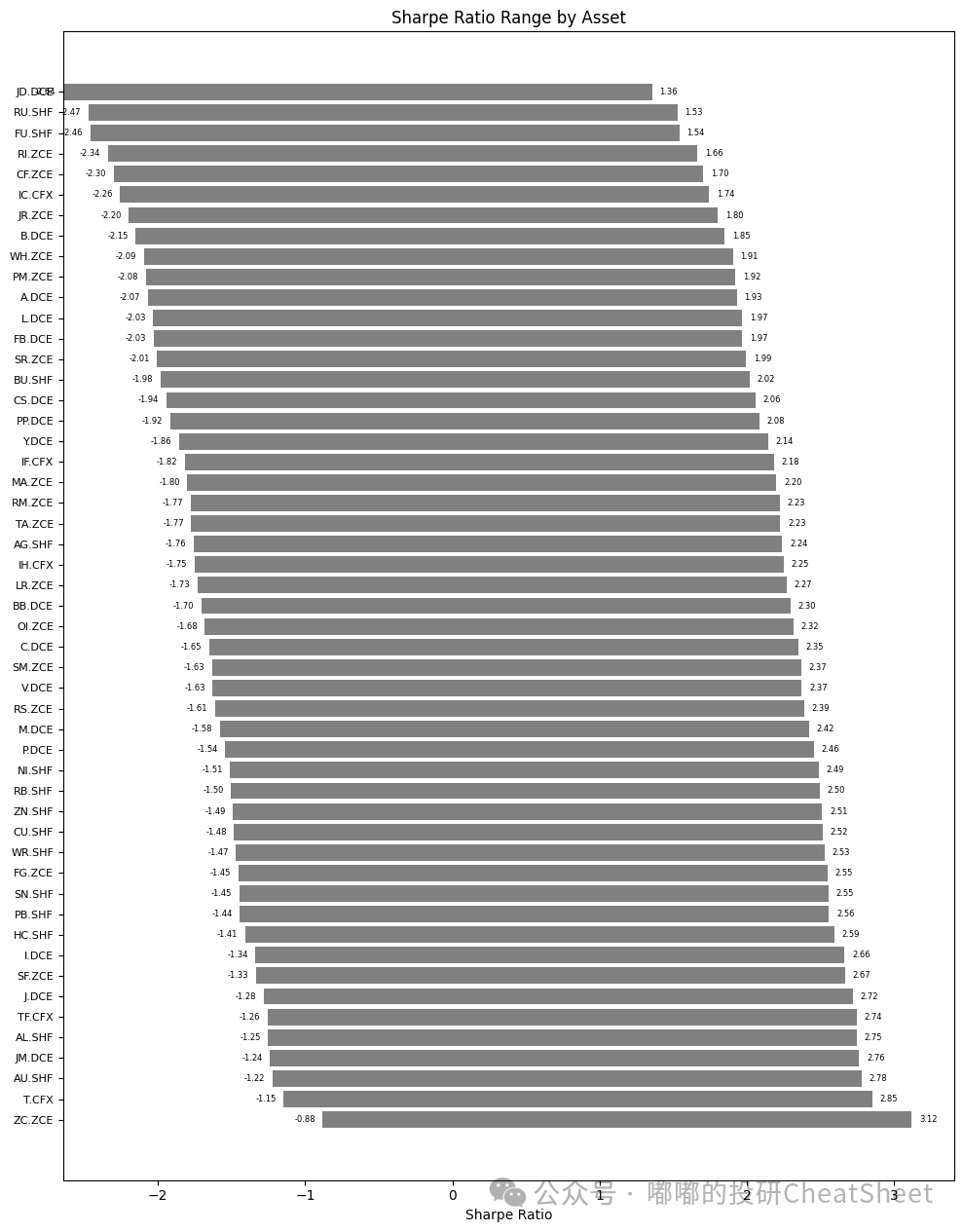

其次,我们该如何定义“费后风险调整收益更高”?事实上,我们不能直接用 费前风险调整收益Sharpe - 风险调整费率Cost_SR,因为我们统计的Sharpe具有非常高的统计误差。结合夏普估计标准差的计算公式:√[(1 + 0.5SR^2) / N,其中N是我们观察样本的数量,我们可以得出指南四的不同品种的夏普分布。从下图可以看到,在考虑统计误差后,不同品种之间的费前Sharpe其实有很大的重叠部分,因此我们不妨统一使用0.4作为费前Sharpe的假设,然后用真实的Cost_SR计算得到费后Sharpe。

图表 考虑2倍标准差各品种Sharpe的估计分布

因此,在做组合时我们不妨从Cost_SR最低的品种开始,然后在剩余满足资金要求和流动性要求的品种中,分别与我们最初的品种构建双品种组合,通过循环的方式尝试怎样的搭配可以实现最高的组合Sharpe,紧接着利用同样的方法在剩余的品种中选出第三个、第四个……直至组合Sharpe无法进一步提升为止。

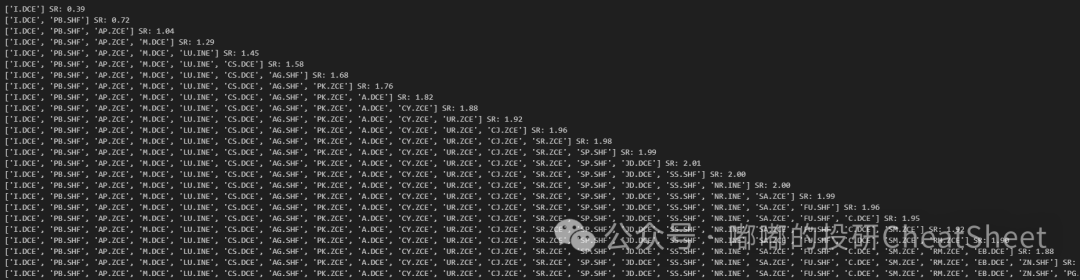

图表 品种挑选过程中的迭代过程

比如我只有200万资金,从上述迭代来看可供交易的品种就是最后一行的['I.DCE', 'PB.SHF', 'AP.ZCE', 'M.DCE', 'LU.INE', 'CS.DCE', 'AG.SHF', 'PK.ZCE', 'A.DCE', 'CY.ZCE', 'UR.ZCE', 'CJ.ZCE', 'SR.ZCE', 'SP.SHF', 'JD.DCE', 'SS.SHF', 'NR.INE', 'SA.ZCE', 'FU.SHF', 'C.DCE', 'SM.ZCE', 'RM.ZCE', 'EB.DCE', 'ZN.SHF', 'PG.DCE'],这个过程实际上就是把费率最低和相关性最低的品种进行了组合。

类似地,我们在做高波FOF的时候,也会有一堆策略和产品供我们选择。此时由于Cost_SR可能是相同的,因此我们不妨从任意一个产品开始,挑选与该产品组合能得到最高组合Sharpe的第二个产品,直至第三、第四……实际上也是在挑选相关性最低的产品组合。

本系列的难度越来越大了,加油,曙光就在眼前!另外大家有没发现,其实FOF管理跟CTA的底层逻辑是非常接近的!

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。