如何解决红利的估值和周期陷阱问题

作者:XYQuantResearch

题图:XYQuantResearch微信公众号

导读

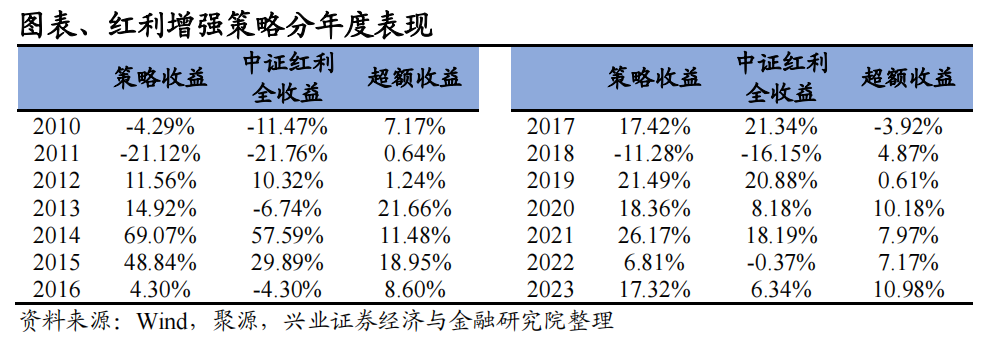

1、我们在2023年的报告《“下放”配置---如何寻找抗跌股票》中,从股票抗跌属性的角度出发,构建了红利增强策略,策略样本外表现优异。

2、本文重点聚焦于红利策略可能存在的潜在问题:股息率视角下的红利策略可能陷入低估值陷阱、周期性陷阱,本文针对这些潜在问题提出解决方案,并构建红利增强策略。

3、低估值陷阱问题解决方案:针对低估值陷阱问题,我们从股息率拆解角度出发,考察上市公司高股息率的来源,并基于极坐标系反映二维时序信息,根据极角、极径与轨迹效率,构建低估值陷阱概率指标。该指标在高股息股票池中具有较强的选股效果,尾部组合的负向超额较为显著。

4、周期性陷阱问题解决方案:针对周期性陷阱问题,我们从生命周期、库存周期、盈利周期三个维度出发,对上市公司所处的周期状态进行分析。其中,我们基于球坐标系对上市公司的生命周期进行连续化处理,基于极坐标系对库存周期、盈利周期进行连续化处理,给予每个指标连续因子值,最终根据企业所处周期位置对上市公司进行负面剔除。

5、效果度量方式一:针对中证红利指数成份股,我们基于以上逻辑进行负面剔除,剔除后剩余股票相对于中证红利全收益指数的年化超额为2.29%,年度胜率为86%,波动率与最大回撤有所下降,相对于中证红利全收益指数具有较好改进效果。

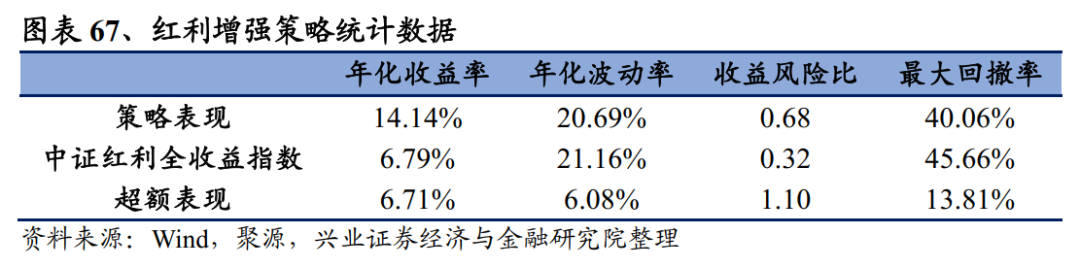

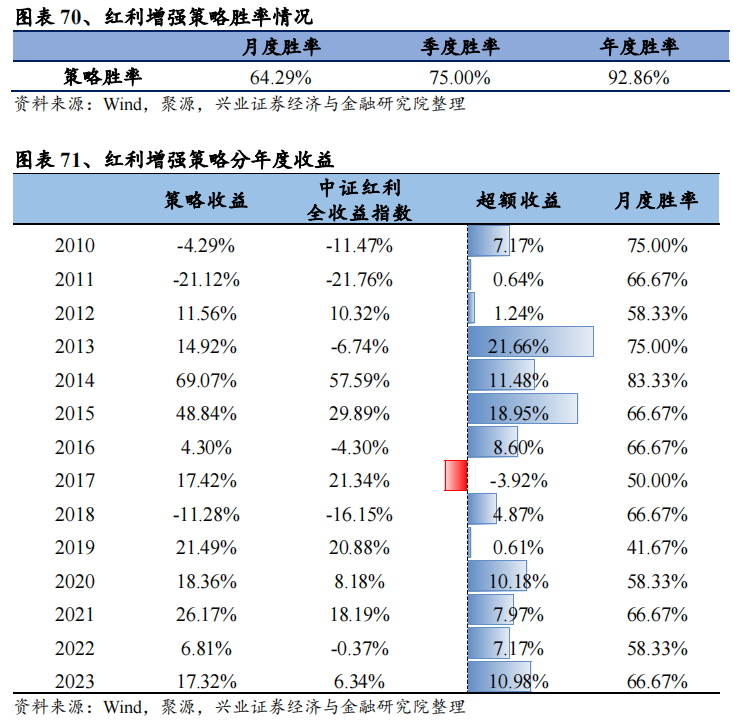

6、效果度量方式二:我们从缺陷改进视角构建红利增强策略,策略年化收益率为14.14%,相对于中证红利全收益指数年化超额收益为6.71%,年度胜率为93%,季度胜率为75%,月度胜率为64%。

风险提示:报告结果通过历史数据统计、建模和测算完成,在市场环境变化时存在失效风险。

1、研究背景

我们在2023年的报告《“下放”配置---如何寻找抗跌股票》中,从股票抗跌属性的角度出发,结合经济关联度、基本面稳定性、生命周期、股息率、拥挤度等指标,构建了红利增强策略。该策略在2023年2月之后为样本外,在样本外具有较为优异的表现,其在2023年收益率为16.36%,相对于中证红利全收益指数的超额收益为10.02%;截至2024年2月29日,策略2024年收益率为9.57%,相对于中证红利全收益指数的超额收益为0.56%。

以上策略主要基于抗跌属性视角构建红利增强策略。

本文中,我们将聚焦于红利策略可能存在的潜在问题,提供解决方案,并从缺陷改进的视角出发构建红利增强策略。在构建红利增强策略的过程中,如果加入过多因子进行正向优选,在提高收益的同时可能会带来一定的风格偏离,不易保持红利风格的纯粹性,尤其在红利风格本身较强的市场环境下,策略可能跑输红利指数。因此在本文中,我们重点从负面剔除的角度出发构建策略,尽量保持红利风格的纯粹性。

股息率视角下的红利策略可能存在以下潜在问题:

1、可能陷入低估值陷阱:部分股票的股息率较高,可能是由于其估值持续降低造成的,这样的股票有可能陷入到低估值陷阱中。买入这样的股票之后,可能出现股价持续下跌的情况。

2、可能陷入周期性陷阱:部分股票的股息率较高,可能是由于分红时所对应的净利润处于自身周期的顶部,或股息支付率处于历史较高位置,随后其盈利水平与分红水平可能存在波动,难以维持较高的股息率(问题1和2并不严格对等)。

本文重点针对以上两个问题提供解决方案:

1、针对低估值陷阱问题,我们从股息率拆解角度出发,将股息率拆分为分红比例与PE的比值,考察上市公司高股息率的来源;进一步,基于极坐标系反映二维时序信息,根据极角、极径与轨迹效率,构建低估值陷阱概率因子。

2、针对周期性陷阱问题:从生命周期、库存周期、盈利周期三个维度出发,基于极坐标系与球坐标系,对生命周期、库存周期、盈利周期指标进行连续化处理,并根据企业所处周期位置对上市公司进行负面剔除。

结合针对以上问题的解决方案,我们重点给出两种应用场景:

1、针对中证红利指数成份股,基于以上逻辑进行负面剔除;

2、针对全市场股票,从缺陷改进视角出发,构建红利增强策略。

注意,在两种应用场景下,我们更多的是通过胜率以及稳定性来考察方案的有效性(而不是超额收益的高低)。

本文的框架如下:

第二章:针对红利策略可能存在的低估值陷阱问题,提出解决方案;

第三章:针对红利策略可能存在的周期性陷阱问题,提出解决方案;

第四章:针对中证红利指数成份股,基于以上逻辑进行负面剔除以验证逻辑有效性;

第五章:针对全市场股票,从缺陷改进视角出发,构建红利增强策略。

2、低估值陷阱问题解决方案

2.1股息率拆解视角考察高股息来源

我们首先从股息率因子的拆分视角出发,分析低估值陷阱。

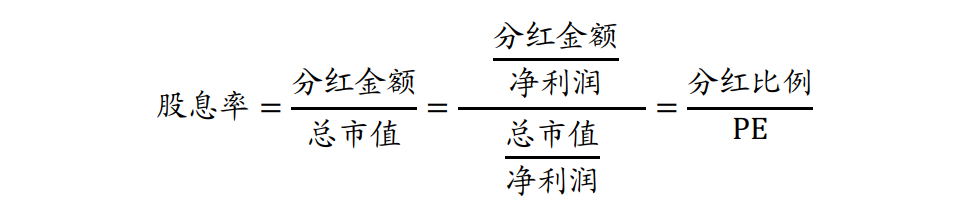

股息率是分红金额与总市值的比值,当分子分母同时除以净利润,则股息率可以表示为分红比例与PE的比值:

因此,股息率的变化受到分红比例与PE两个维度的影响:上市公司股息率的提高可能来自于分红比例的提升,也可能来自于PE的下降。

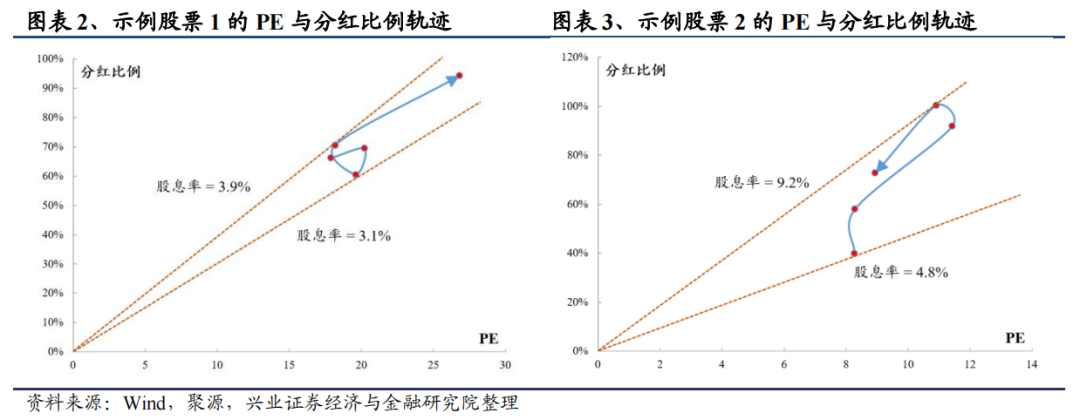

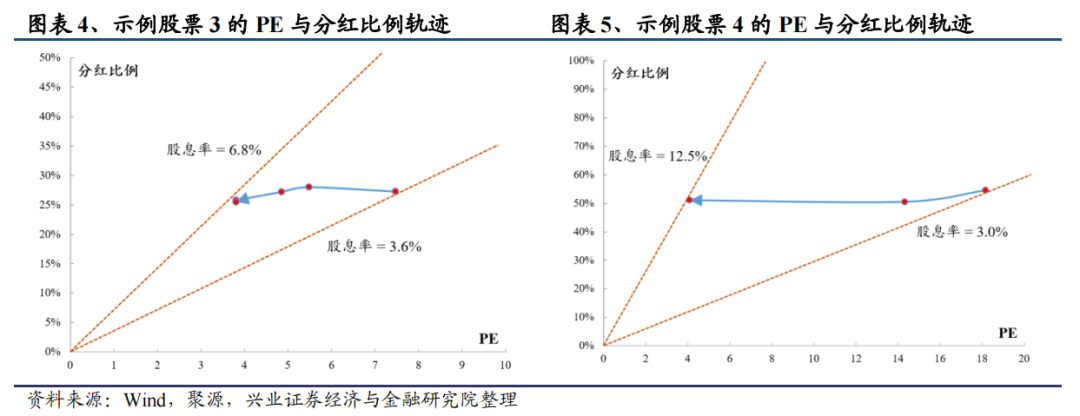

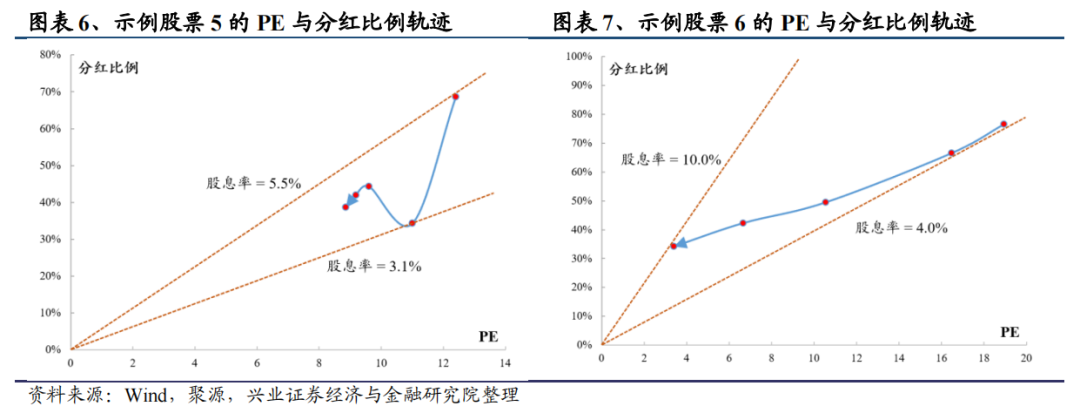

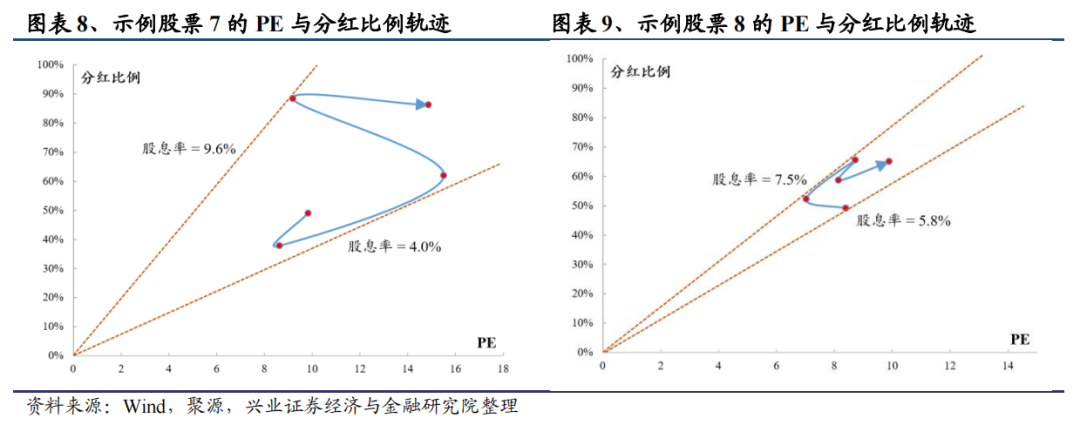

我们对不同股票的股息率进行拆解,从时序角度绘制PE与分红比例的二维轨迹。部分高股息股票的历年PE与分红比例轨迹展示如下,其中样本点的横坐标为PE,纵坐标为分红比例,与原点连线的斜率表示股息率。

从各个股票的历史轨迹来看,各个股票呈现出不同类型的形态:

1、 示例股票1在2019-2022年期间PE与分红比例小幅波动,2023年分红时,由于2022年年报利润下降,因此公司调高了分红比例,保证了每股分红DPS维持小幅增长,整体来看几年内股息率稳定在3.1-3.9%范围内。

2、 示例股票2在PE与分红比例双双提升后,又转向左下方。

3、 示例股票3与4在分红比例基本不变的情况下,PE不断下降,导致了股息率的提升。

4、 示例股票5与6整体趋势朝向左下方,其中股票5向左下收敛,股票6则呈现直线形态,分红比例与PE均有下降,但是PE的下降速度快于分红比例的下降速度,导致了股息率的提升;

5、 示例股票7与8震荡幅度较大,大致朝向右上方。

那么,高股息股票的PE与分红比例的二维轨迹蕴含着什么规律,对于后续的分红行为与股息率结果有什么样的预示作用呢?

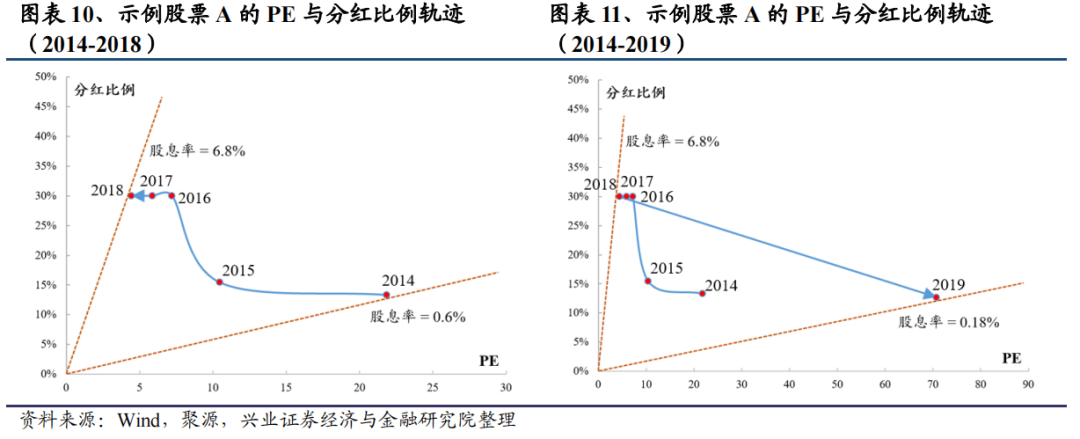

我们以某股票A的案例展开举例。股票A在2014-2018年期间股息率不断上升,历年股息率分别为0.6%、1.5%、4.1%、5.1%、6.8%,除了2015至2016年期间股息率的提升是主要源于分红比例的上升,其他年份股息率的提升均来自于PE的下降。在2019年分红时,由于2018年公司净利润剧烈下滑,其PE在2019年达到约70,同时公司降低了分红比例,最终2019年股息率降低到了只有0.18%,公司不再具有高股息属性。甚至到2020年时,由于对应的2019年年报净利润为负值,公司在2020年没有进行分红。

根据股票A的案例,我们发现股票的PE与分红比例二维轨迹可以反映高股息的来源问题,尤其是高股息股票估值端的变动路径。由分红比例提升带来的股息率上升相对较优,而PE不断下行带来的股息率上升情景则蕴含一定风险。因此,对PE与分红比例二维轨迹中的信息进行提取,可以帮助我们解决低估值陷阱问题。

2.2基于极坐标系的低估值陷阱概率因子

那么,如何构建有效指标来刻画高股息来源,并对PE与分红比例的历史轨迹进行有效刻画,以反映其中的有效信息?我们对这一问题展开分析。

如何刻画股息率拆解下的二维时序信息?

我们首先对股票PE与分红比例的变化方向进行分析。具体而言,我们对个股的PE与分红比例样本点进行如下处理:

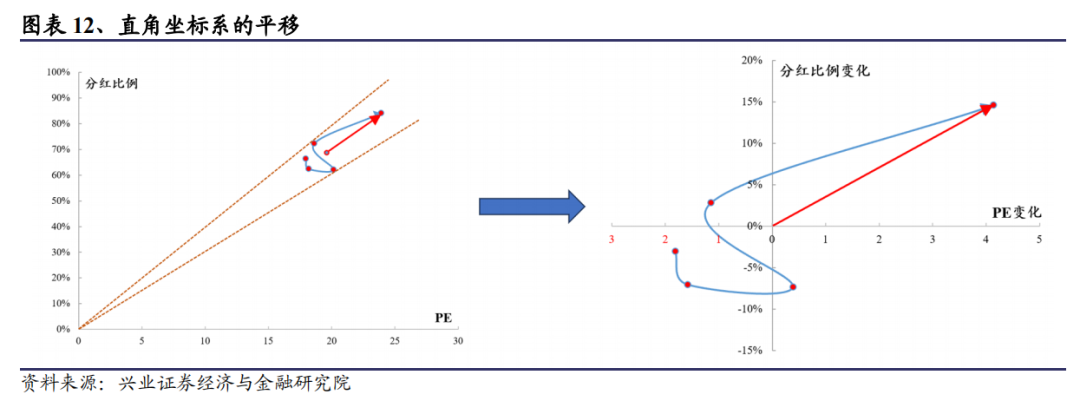

1、 以近N年的重心位置为起点,以最新一期的点为终点,绘制向量,反映PE与分红比例的变化趋势;

2、 以该向量起点为原点,重新建立直角坐标系;

在改变坐标系原点之后,在新的坐标系下可以更好地表示股票PE与分红比例的变动趋势和方向。

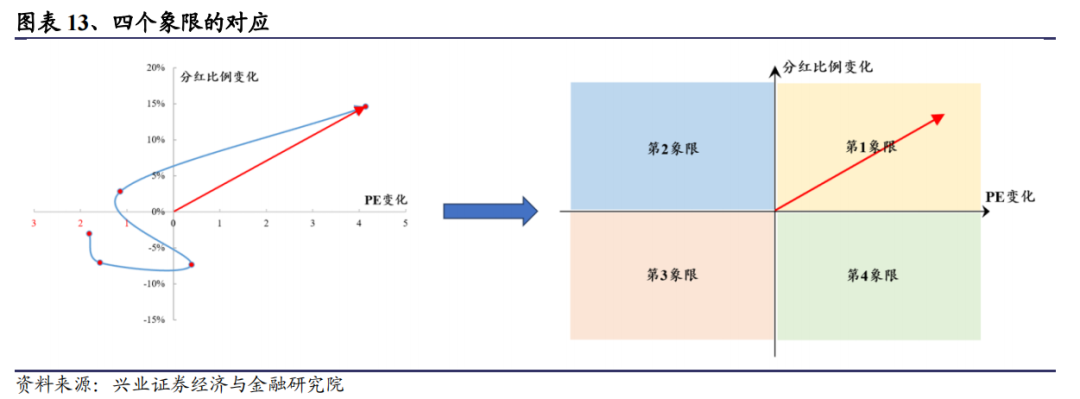

在新的直角坐标系下,我们首先从四个象限的视角出发,考察不同类型高股息股票的长期表现:

第1象限:PE上行,分红比例上行;

第2象限:PE下行,分红比例上行;

第3象限:PE下行,分红比例下行;

第4象限:PE上行,分红比例下行。

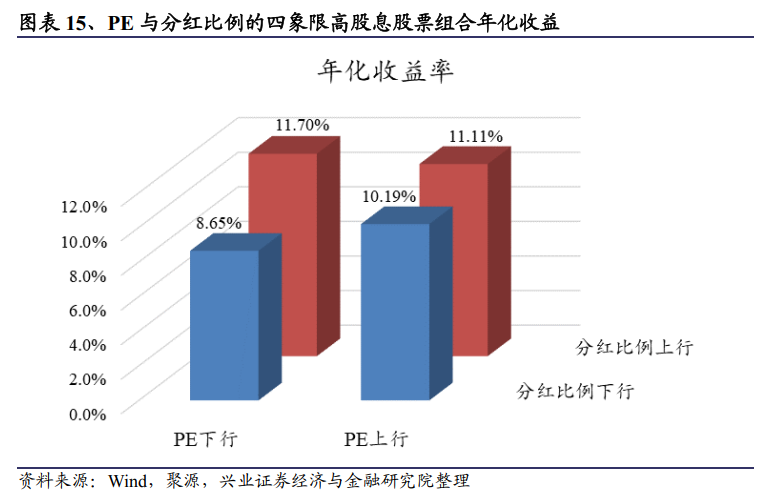

我们在高股息的股票池中,对4个象限的股票进行测试。具体而言,我们将全市场股息率最高的30%股票作为高股息股票池,在该股票池中,根据PE变化与分红比例变化将股票分为4个象限,并测试4个象限股票的组合表现。

从结果来看,4个象限的高股息股票表现有一定差异,但差异不明显。

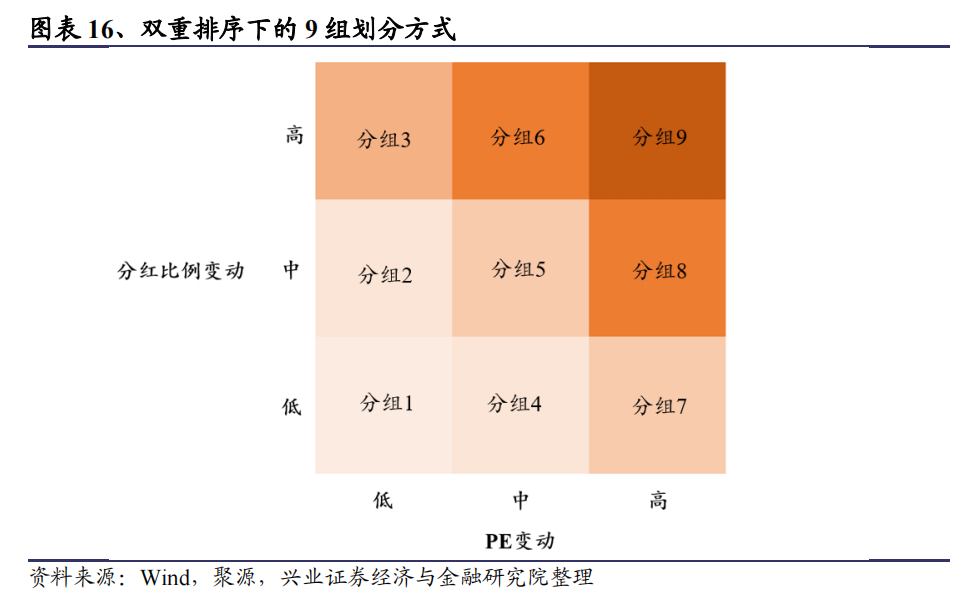

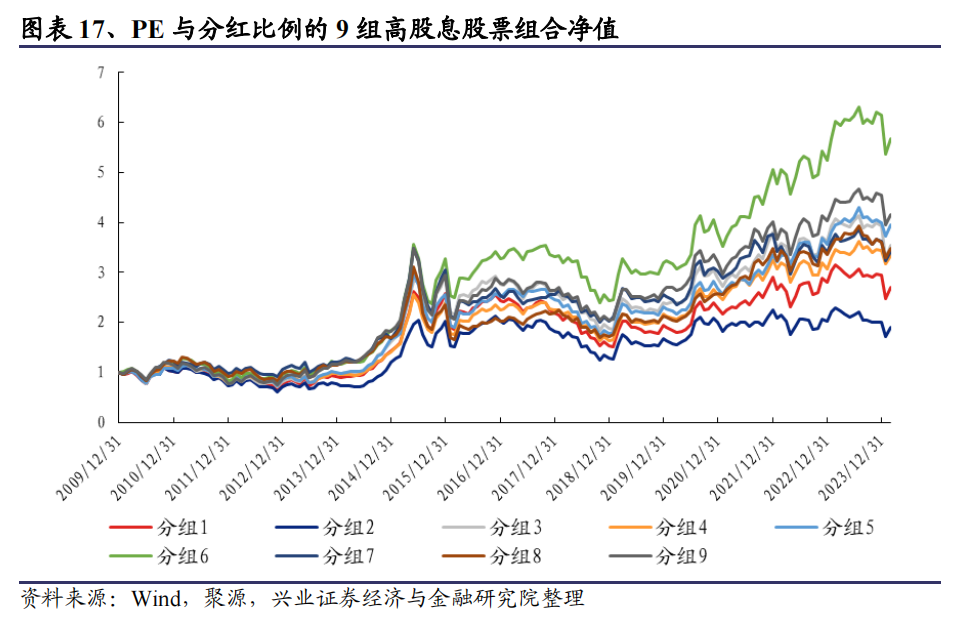

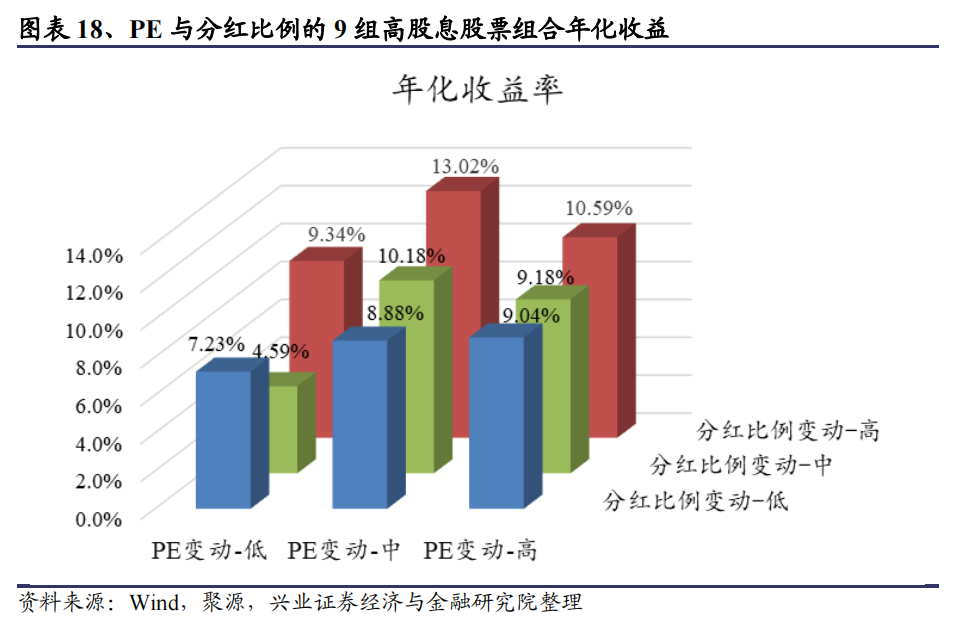

为了更精细地考察规律,我们进一步根据双重排序将高股息股票分为9组:根据PE变动与分红比例变动的幅度,分别将高股息股票分为3组,两个维度结合后共分为9组,并考察这9组的高股息股票的表现。

根据这9组的高股息股票的表现,各组的区分度相比于4象限而言更加明显。其中第6组为收益最高组,年化收益达到13.02%,正向超额收益较为显著;第2组为收益最低组,年化收益仅为4.59%,负向超额收益较为明显。从最高的第6组到最低的第2组,外圈的各组呈现螺旋式的下降。

这样的现象其实可以给予相应的逻辑解释:第6组的股票PE较为稳定,没有过大的变动,而分红比例提升幅度较高,这部分股票股息率的提升主要来源于分红比例的提升;而第2组的分红比例较为稳定,没有过大的变动,而PE不断下行,这部分股票股息率的提升主要来源于PE的不断下降。

基于极坐标系的低估值陷阱概率因子

根据以上分组测试结果,我们发现,对于PE变动与分红比例变动这两个维度,其对未来收益的预测并不是简单的单调关系,并不是单纯的某个维度越大越好或越小越好。更重要的信息可能是向量的方向。

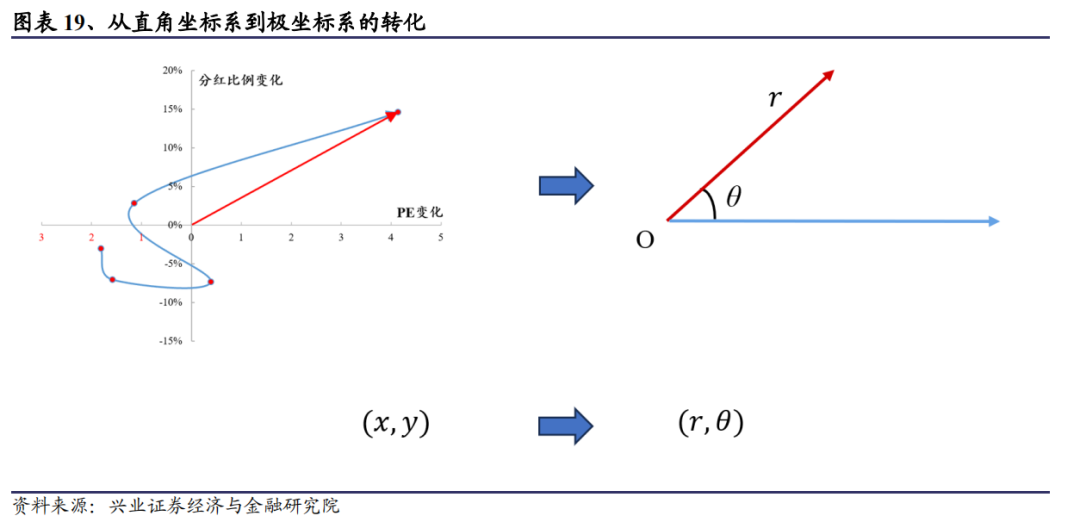

因此,为了更精确的反映PE变动与分红比例变动的有效信息,我们进一步引入极坐标系,用以反映时序上的二维信息。极坐标系相对于直角坐标系的好处在于:极坐标系可以更方便地表示向量的方向(即角度),在目前的情景中,极坐标系可以更好地表示高股息的来源问题,具有较强的适用性。

对于我们的研究场景,极坐标系可以反映时序上的二维信息,极角θ与极径r分别有对应的含义:

1)极角θ反映高股息率的来源,当θ越接近90度,则股息率的变化中分红比例变化的贡献越多,PE变化的贡献越少;当θ越接近0度或180度,则股息率的变化中PE变化的贡献越多,分红比例变化的贡献越少。因此θ反映了高股息中分红比例与PE的贡献度。

2)极径r反映变化的显著程度,当r接近0时,不管θ的角度大小如何,向量的方向都可能是噪音,因为PE与分红比例并没有明显的变动,其方向可能是小的扰动造成的。

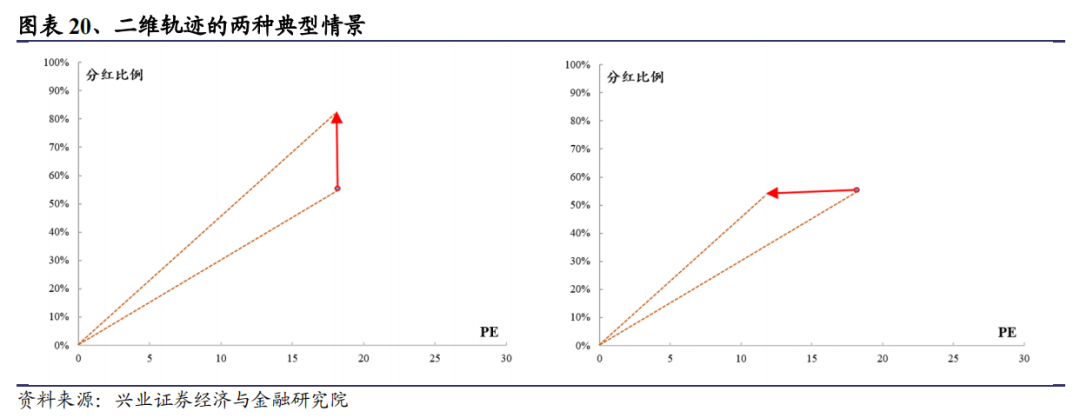

极坐标系下,股息率的提升可能对应几种典型的情况:

1)当θ = 90°时,这表明股息率的提升主要来自于分红比例的提升,估值没有太大变化(参见图表20左图);

2)当θ = 180°时,这表明股息率的提升主要来自于估值的降低,分红比例没有太大变化(参见图表20右图);

3)当180° < θ < 225°时,估值与分红比例均有下降,但是分红比例下降速度慢于估值下降速度,可能导致股息率的上升。

至此,我们实现了三个坐标系之间的转化:

1)从原始坐标系到以重心为原点的直角坐标系,可以更好地反映高股息股票PE与分红比例的变动趋势;

2)从以重心为原点的直角坐标系到极坐标系,可以更方便地反映PE与分红比例的变动方向,从而帮助我们识别高股息股票的估值变化路径与分红比例变化路径,反映高股息的来源,从而用以识别低估值陷阱。

基于极坐标系,我们进一步构建低估值陷阱概率因子。

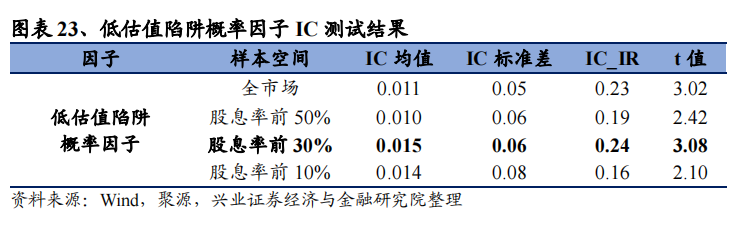

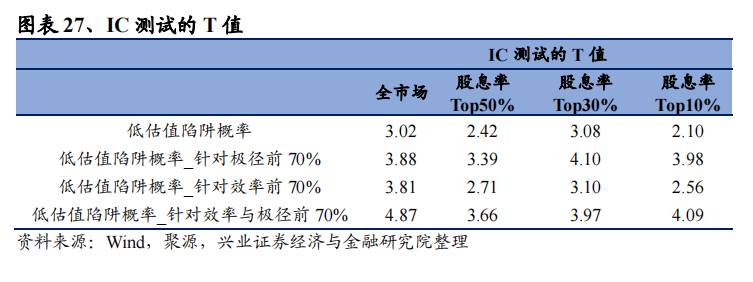

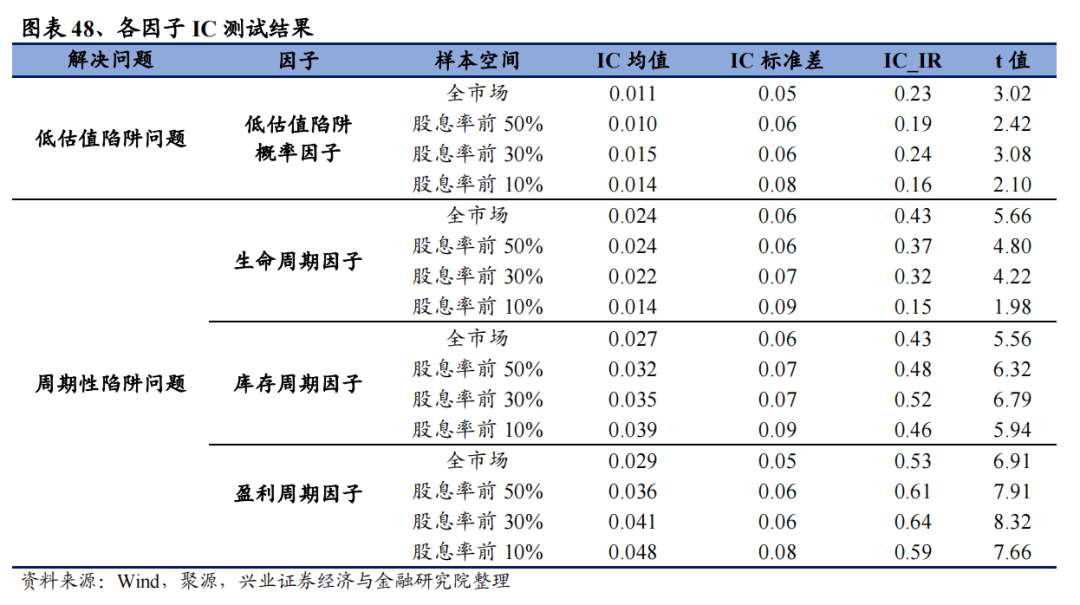

从IC测试结果来看,低估值陷阱概率因子在不同样本空间均具有有效性,在股息率前30%的高股息股票池的表现甚至优于全市场的表现,这正契合我们的初衷。我们知道很多因子具有股票池效应,比如很多在全市场表现颇佳的因子在沪深300内相对差强人意,而目前我们构建的低估值陷阱概率因子则没有这个问题。

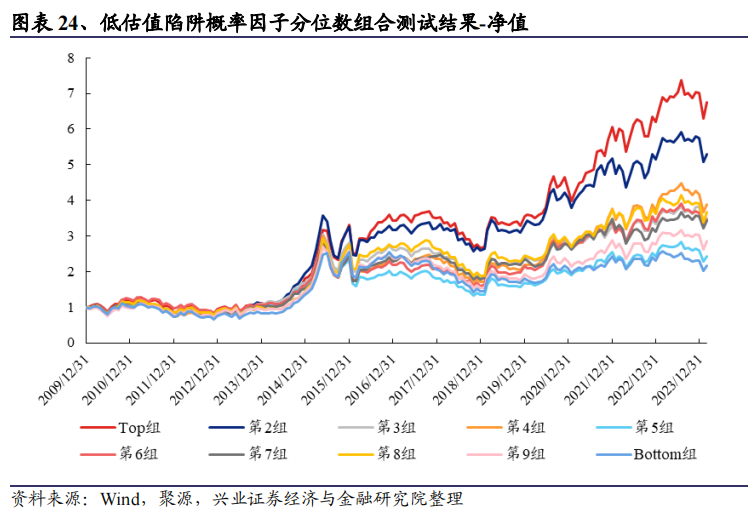

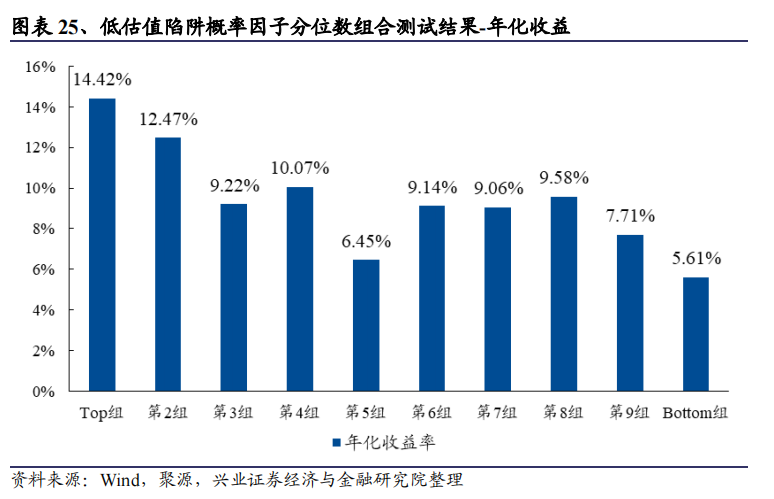

从分位数组合来看,我们在股息率前30%的股票池中测试低估值陷阱概率因子,分位数组合表现出较好的单调性,头部组合的正超额较为显著,尾部组合的负超额较为显著。

2.3极坐标系下的极径与轨迹效率

以上对于低估值陷阱概率因子的构建主要基于极角θ,除此之外,极坐标系中的极径也有对应的含义。因此我们进一步加入极径,反映变动的显著程度;另外,我们加入轨迹效率指标,更好地刻画时序数据的效率问题。加入极径与轨迹效率后,低估值陷阱概率因子的表现更优。

加入极径

对于极径r而言,其反映变化的显著程度,当r接近0时,不管θ的角度大小如何,向量的方向都可能是噪音,因为PE与分红比例并没有明显的变动,其方向可能是小的扰动造成的。

因此我们选取极径相对较大的股票(极径排名位于前70%)构建低估值陷阱概率因子。

加入轨迹效率

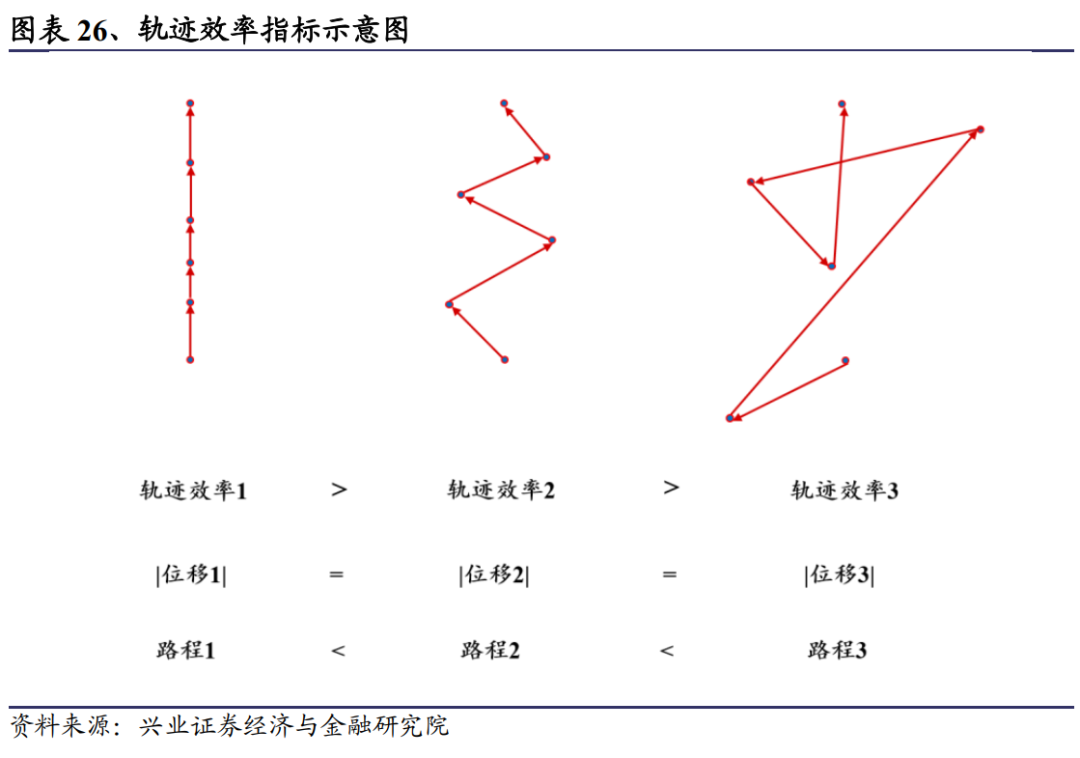

对于同样的变动趋势,其中间的轨迹可能存在一定差异,不同形态的轨迹可能具有不同的效率,有些可能连续按照同一方向到达终点,有些可能经历了比较曲折的路径才到达终点。

因此,我们进一步加入轨迹效率指标,更好地刻画时序数据的效率问题。我们将轨迹效率定义为位移的长度与总路程的比值。

例如对于以下三种不同的轨迹,其起点与终点均完全一致,因此位移完全相同,但是中间的路径有较大差异:第1种情况的总路程等于位移的长度,轨迹效率为1;后两种情况的总路程大于位移的长度,因此轨迹效率小于1。越杂乱的轨迹,其效率越低。

我们同样加入轨迹效率,选取轨迹效率相对较大的股票(轨迹效率排名位于前70%)构建低估值陷阱概率因子。

从结果来看,加入极径与轨迹效率之后,低估值陷阱因子在各个样本空间中具有更优异的表现,IC测试的T值具有显著提升。

3、周期性陷阱问题解决方案

部分股票的股息率较高,可能是由于其分红时所对应的净利润处于自身周期的顶部,或者分红比例处于历史较高水平,而随后随着股票所处周期位置发生变化,其盈利水平与分红水平可能存在波动,这样的股票可能陷入周期性陷阱。

我们针对红利策略可能存在的周期性陷阱问题,提出解决方案。具体而言,我们从生命周期、库存周期、盈利周期三个维度出发,基于球坐标系与极坐标系对生命周期、库存周期、盈利周期指标进行连续化处理。

通过考察股票在这些周期中的具体位置,可以帮助识别股票陷入周期性陷阱的风险,从而解决周期性陷阱问题。从持续时间长度而言,生命周期 > 库存周期 > 盈利周期:生命周期往往贯穿企业的整个阶段,库存周期往往几年出现一个循环,而盈利周期则可能受到更短期的扰动的影响。因此我们按照从长期到短期的顺序出发,对这几个周期进行考察。

3.1生命周期的连续化处理

企业生命周期的划分与特征

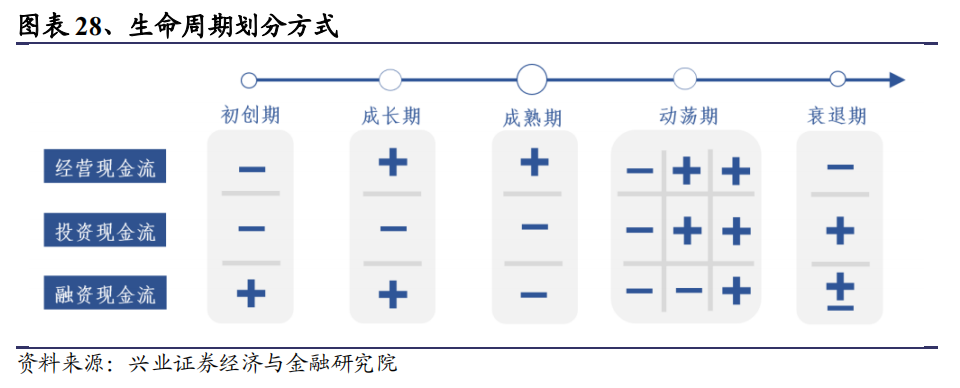

企业生命周期是企业的发展与成长的动态轨迹。我们在报告《“下放”配置---如何寻找抗跌股票》中,基于Dickinson (2011)的现金流法来划分企业生命周期,即利用经营现金流、投资现金流和融资现金流的正负性来刻画企业所处生命周期,将企业生命周期分为初创期、成长期、成熟期、动荡期、衰退期5种情况。

从各个时期的特点来讲,成长期公司资本开支较高,倾向于将较高的留存收益用于再经营,留存比例较高,分红比例一般较低;成熟期公司处于稳定阶段,资本开支较低,再投资需求相对较少,倾向于将利润的更高比例用于分红,因此留存比例较低,分红比例一般较高。

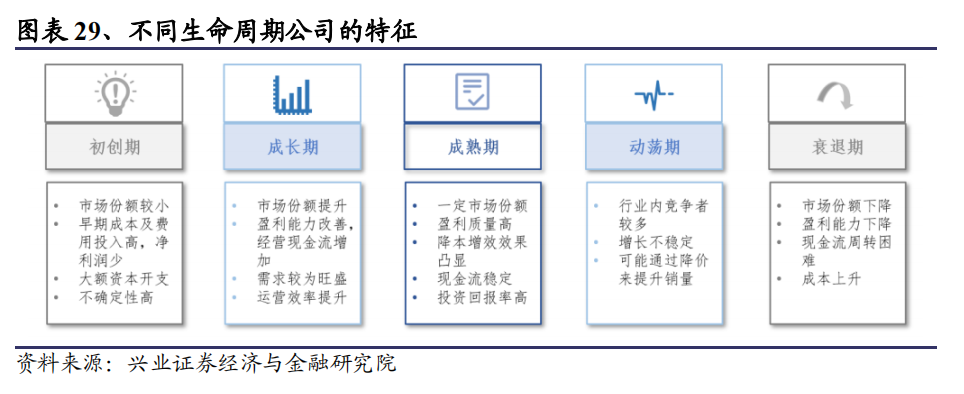

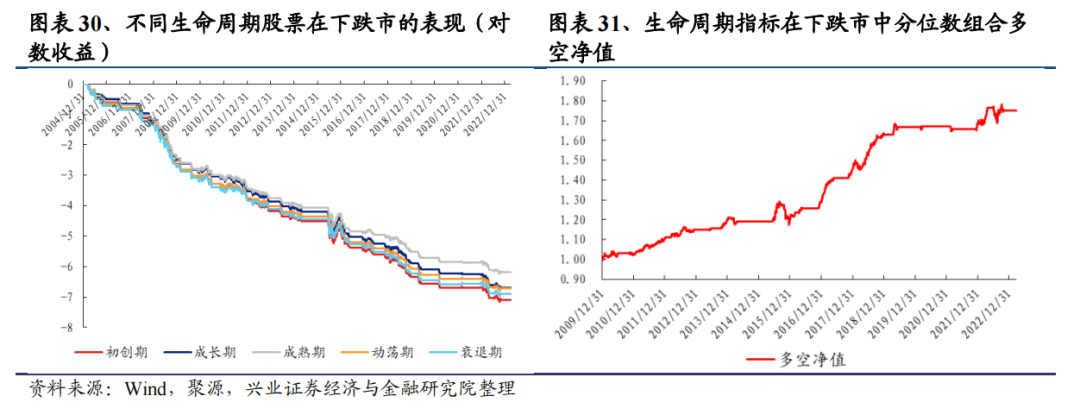

我们曾在报告《“下放”配置---如何寻找抗跌股票》中,研究了不同生命周期股票的抗跌属性。成熟期公司占据了一定的市场份额,积累了一定行业资源,业务模式趋于稳定,在外部环境较差时仍能维持相对稳定的盈利能力,因此即使在市场整体下跌时,成熟期的股票可能仍具有较强的抗跌性。几个时期的抗跌属性顺序为:成熟期 > 动荡期 > 成长期 > 衰退期 > 初创期。

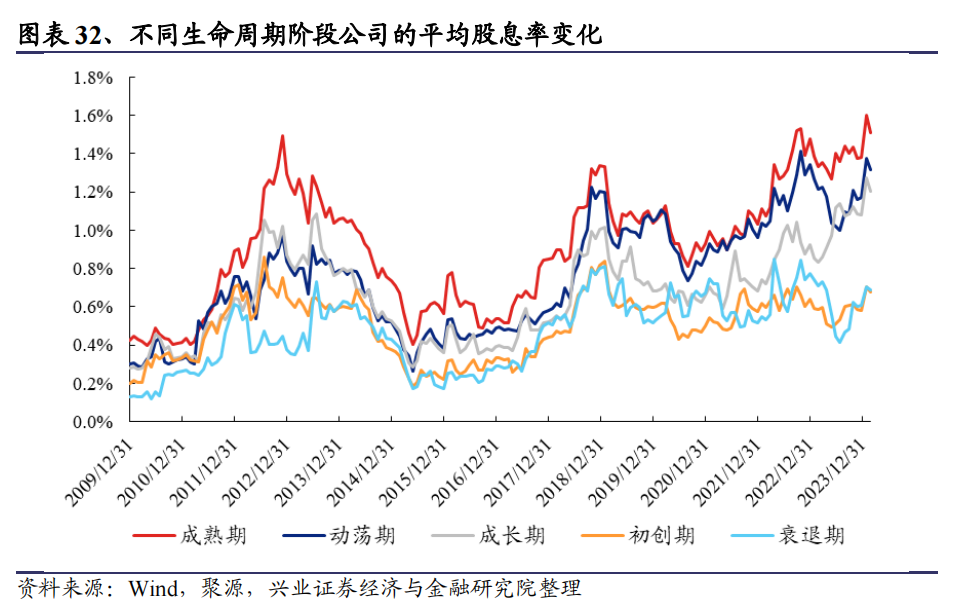

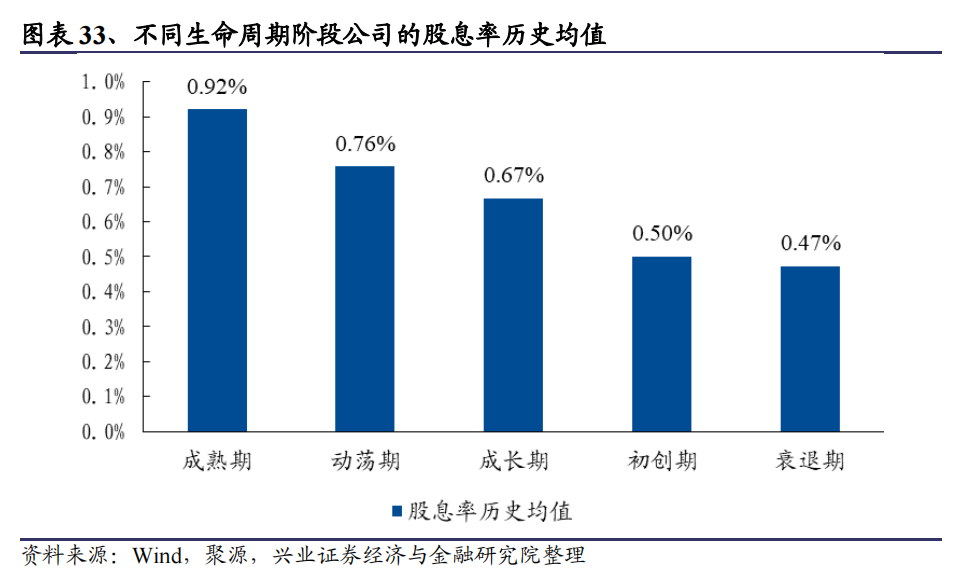

进一步,我们对不同生命周期股票的平均股息率进行统计,从平均股息率来看,几个时期也基本满足刚刚的排序,各个时期平均股息率排序为:成熟期 > 动荡期 > 成长期 > 初创期 > 衰退期。成熟期企业由于所处阶段的特点,具有更稳定的分红行为与更高的股息率,股息率通常大于其他时期的公司。因此在解决周期性问题时,我们倾向于给予成熟期公司更高的得分;相反,衰退期与初创期的分红行为则可能不够稳定。

企业生命周期的连续化处理

在去年发布报告以后,生命周期维度一直是我们重要的抗跌度量手段,但在应用过程之中也发现企业生命周期刻画方式是离散的概念,离散的刻画方式存在两大问题:

1) 时期的划分不够精细,尤其对于同一生命周期类别内部的股票无法进一步比较其差异;

2) 企业从一个时期进入另一个时期的过程可能是一个渐变的过程,而非直接的跳跃,用离散的指标刻画无法反映这种渐变性。

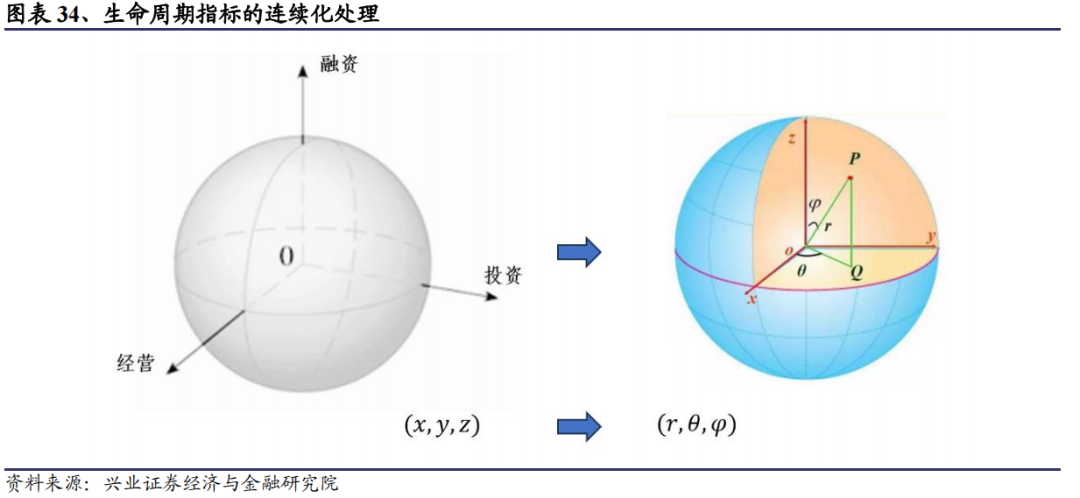

为了能进一步刻画企业所处的周期具体位置和比较处于相同周期的不同企业,我们引入球坐标系对生命周期做连续化处理,将离散的生命周期转换为连续的极角数值。

具体而言,我们以经营现金流、投资现金流、融资现金流为x轴、y轴和z轴,构建三维正交坐标系。接着我们将三维直角坐标系转化为球坐标系,以更好地反映样本点的具体方位。

进一步,我们基于球坐标系构建连续化的生命周期因子。

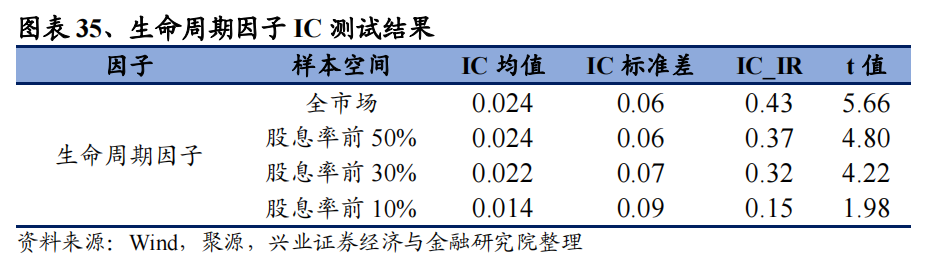

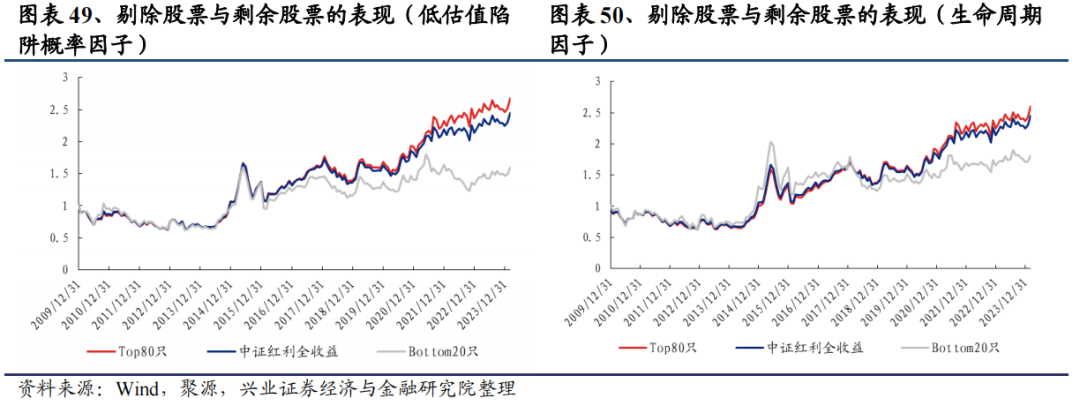

从IC测试结果来看,连续化的生命周期因子在不同样本空间均具有有效性,在股息率前30%的高股息股票池中具有较高的IC均值与t值。连续化的生命周期因子比离散的生命周期指标具有更强的有效性,尤其是在股息率较高的更小范围内,连续化的生命周期因子比离散化的生命周期指标具有更好的选股效果。

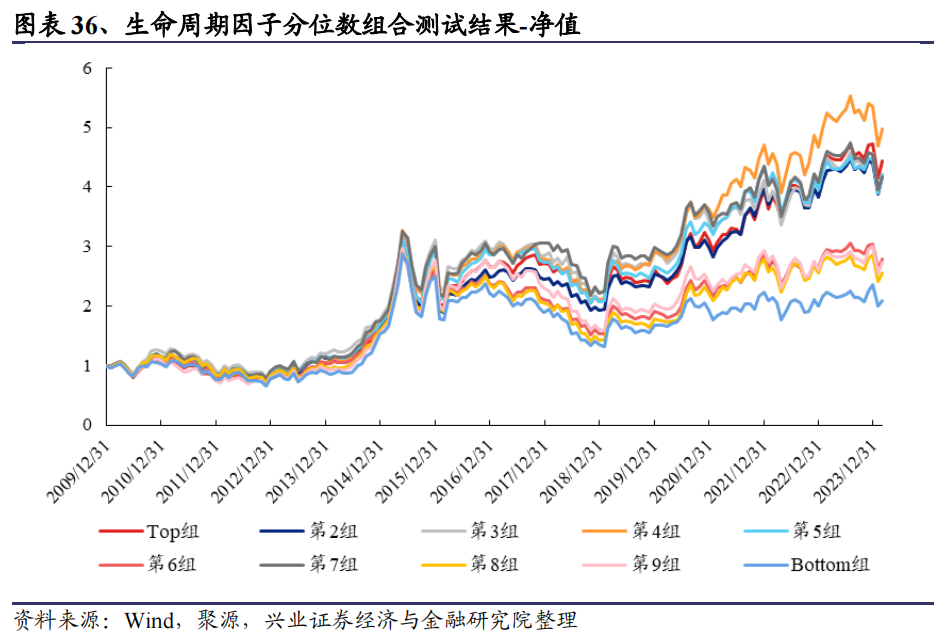

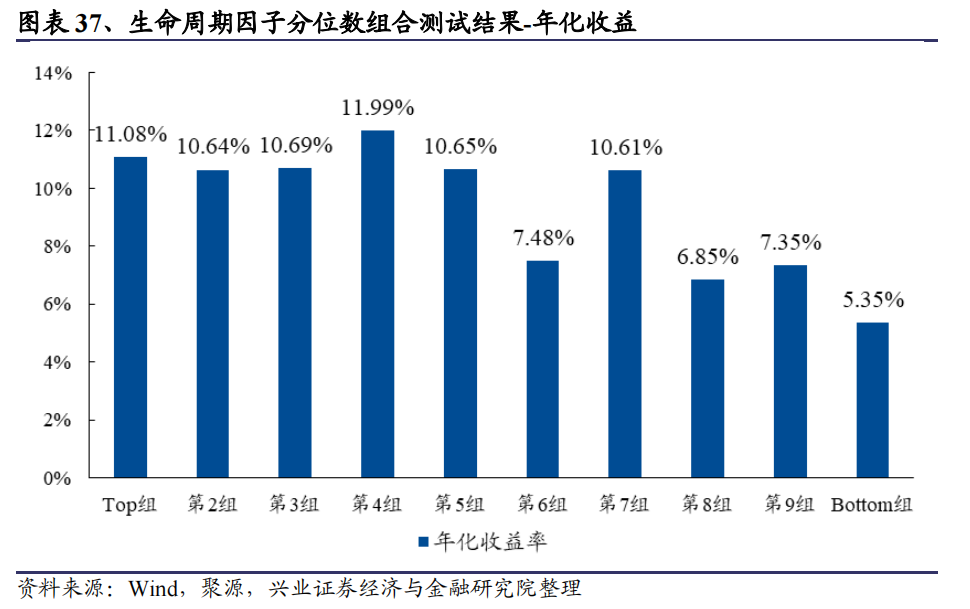

从分位数组合来看,我们在股息率前30%的股票池中测试生命周期因子,分位数组合表现出较好的单调性,头部组合的正超额较为显著,尾部组合的负超额较为显著。

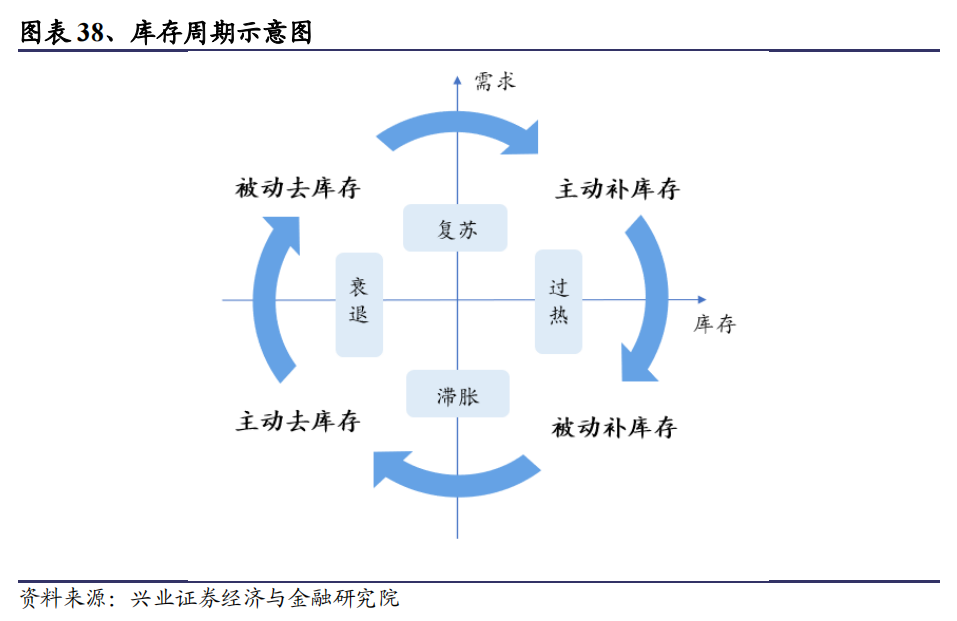

3.2库存周期的连续化处理

库存周期又称基钦周期,最早由经济学家约瑟夫·基钦提出,描述了企业库存约3-4年为一轮的周期性调整规律。库存周期一般按照“主动去库存 -> 被动去库存 -> 主动补库存 -> 被动补库存”的顺序交替发生。企业的库存周期一定程度上与经济的复苏、过热、滞胀、衰退阶段相关,同时也与自身所处行业的需求情况与自身的库存情况相关,因此我们可以针对每只个股考察其所处的库存周期位置。

企业的库存周期可以通过需求和库存的变化来刻画:

1、 当企业处于被动去库存阶段,市场需求上升,企业开始扩大生产,但由于库存的增长具有滞后性,因此表现为需求上升、库存下降。

2、 当企业处于主动补库存阶段,商品需求和价格进一步提高,企业的前期调整基本到位,因此需求和库存都呈上升趋势。

3、 当企业处于被动补库存阶段,经济停滞不前,市场需求减小带动商品价格下降,企业库存被动上升。

4、 当企业处于主动去库存阶段,此时基本面仍未好转,企业去产能以适应缩减的市场需求,需求与库存均下降。

对于高股息股票的周期性陷阱问题,通过引入库存周期,可以较好地识别股票所处的库存周期位置,规避前期盈利与分红较高、但当前处于周期下行阶段的股票,以避免陷入周期性陷阱。

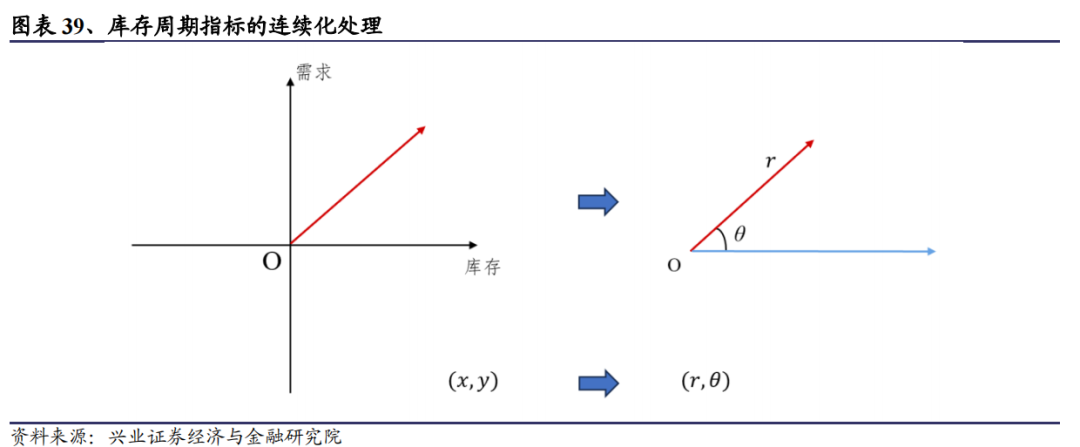

我们沿用极坐标系的思路,对库存周期做连续化处理。

具体而言,我们在直角坐标系下,将库存与需求作为x轴与y轴,用存货同比增长率反映库存情况,用单季度营收同比增长率反映需求情况。进一步将直角坐标系转化为极坐标系,构建连续化的库存周期因子。

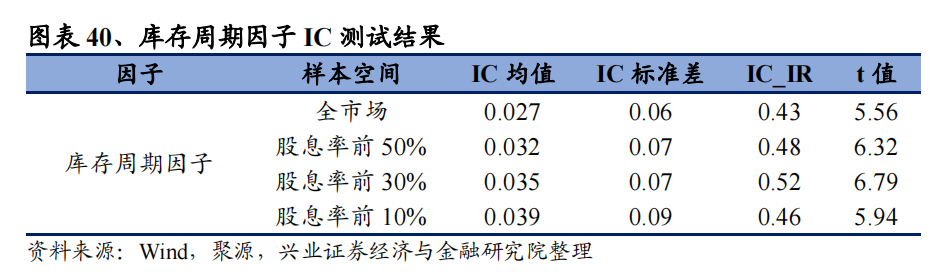

从IC测试结果来看,连续化的库存周期因子在不同样本空间均具有有效性,在股息率前30%的高股息股票池中具有较高的IC均值与t值。

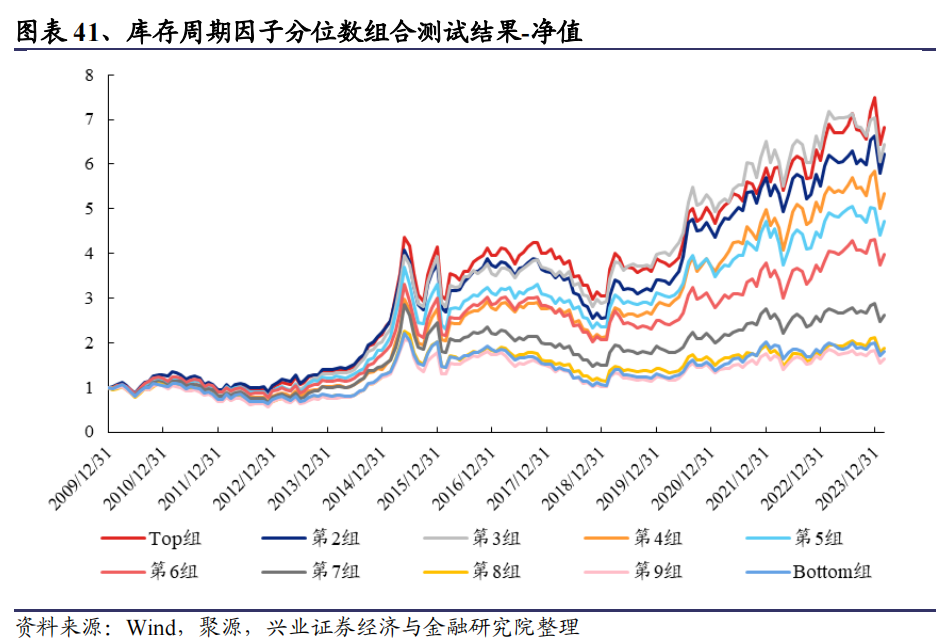

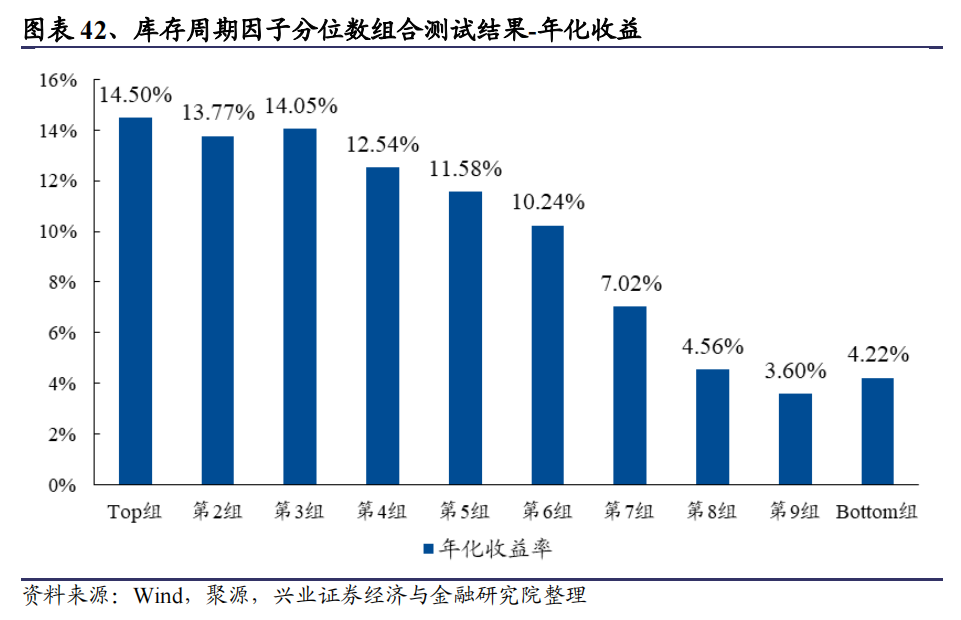

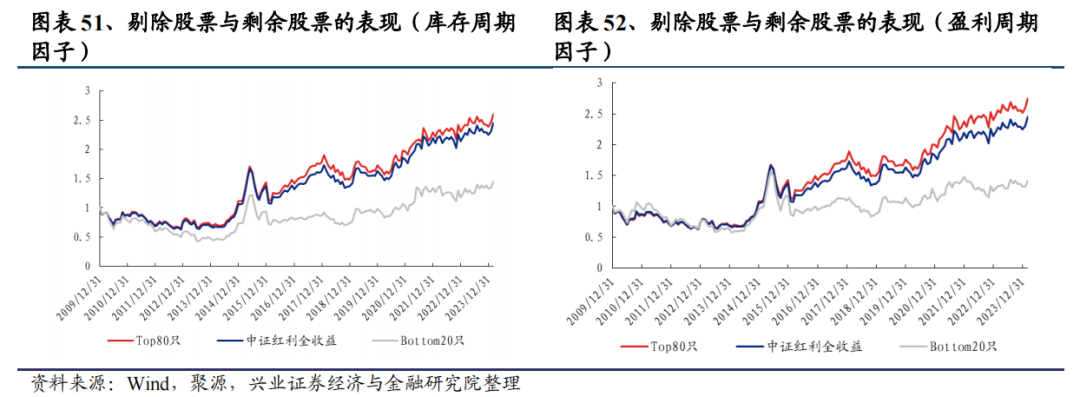

从分位数组合来看,我们在股息率前30%的股票池中测试库存周期因子,分位数组合表现出较好的单调性,头部组合的正超额较为显著,尾部组合的负超额较为显著。

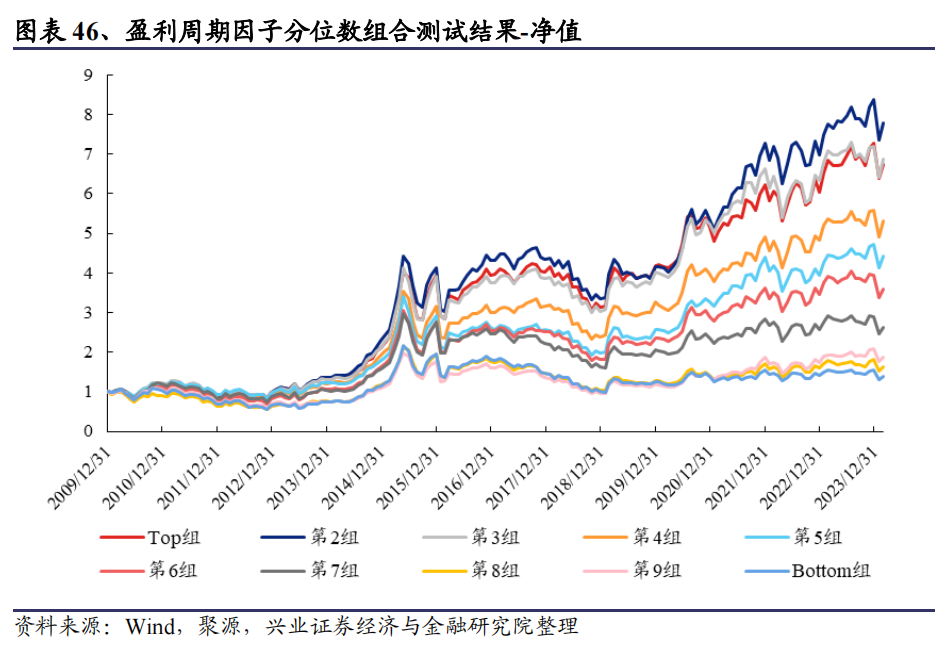

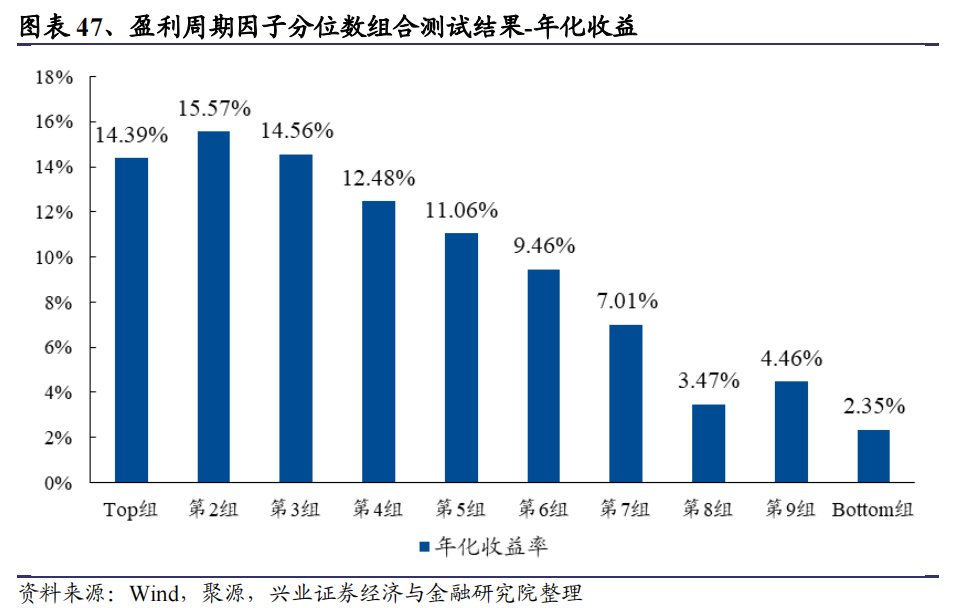

3.3盈利周期的连续化处理

相对于生命周期与库存周期,盈利周期的时间段可能更短,其可能受到更多短期因素的扰动。通过识别企业所处的盈利周期的位置,可以帮助避免陷入周期性陷阱。

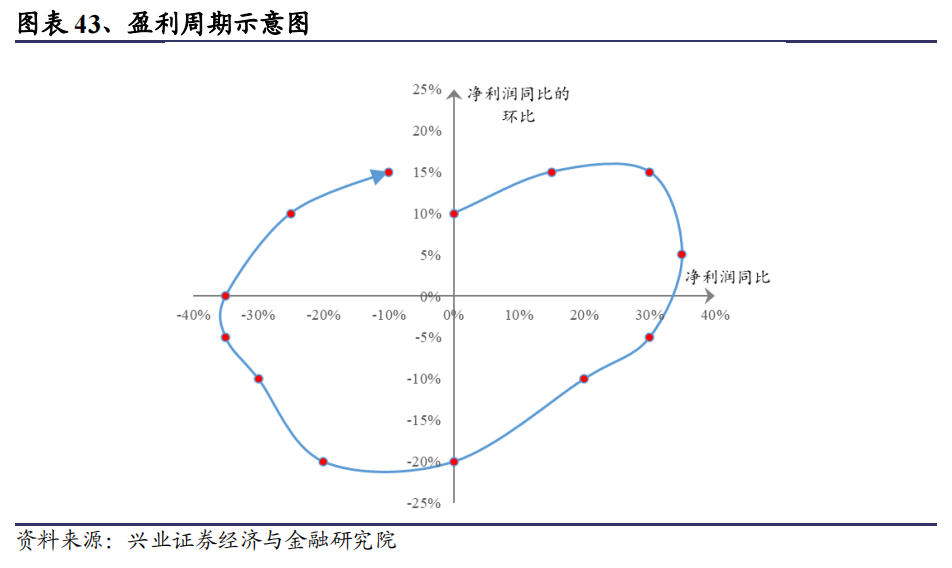

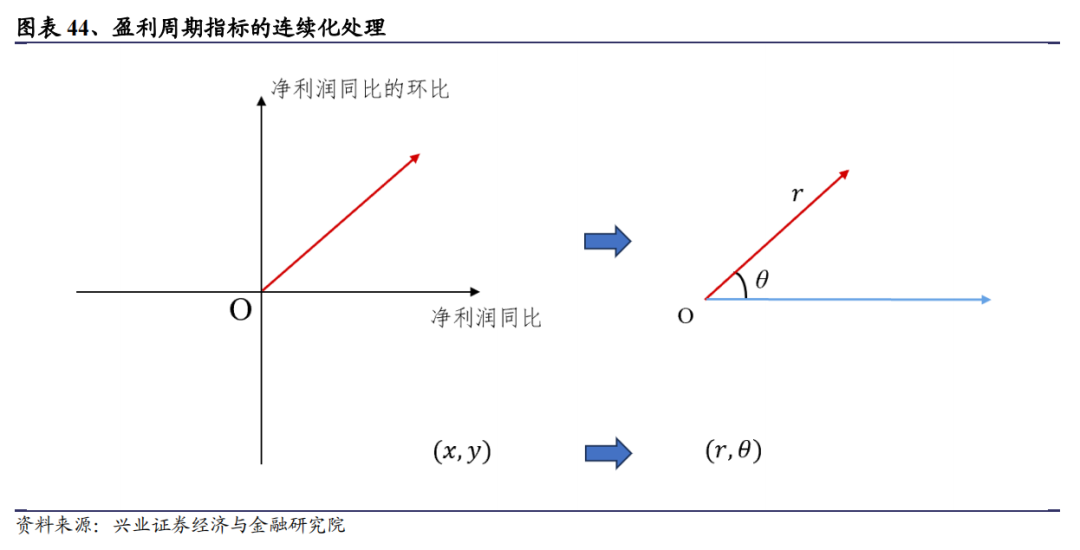

我们在直角坐标系下,将单季度净利润同比增长率作为横坐标,而纵坐标为横坐标的环比变化。因此股票的盈利变化通常呈现出一定的轨迹:

1、 盈利增长,同时增长速度加快;

2、 盈利继续增长,但是增长速度减慢;

3、 盈利出现下降,同时下降速度加快;

4、 盈利继续下降,但是下降速度减慢。

我们同样使用极坐标系,构建盈利周期因子。

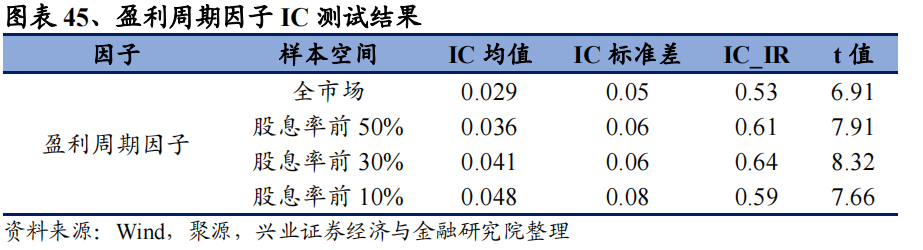

从IC测试结果来看,连续化的盈利周期因子在不同样本空间均具有有效性,在股息率前30%的高股息股票池中具有较高的IC均值与t值。

从分位数组合来看,我们在股息率前30%的股票池中测试盈利周期因子,分位数组合表现出较好的单调性,头部组合的正超额较为显著,尾部组合的负超额较为显著。

4、效果度量方式一:针对中证红利成份股的尾部剔除

在前两章中,我们针对低估值陷阱问题与周期性陷阱问题,共构建了4个因子,以解决高股息股票的这两个潜在问题。4个因子的表现汇总如下:

由于研究目的是对分红杂质(存在低估值陷阱&周期陷阱问题的股票)进行修缮,所以我们并不会通过传统多因子打分的方式来正向选择,而是通过对高股息股票池中的杂质进行剔除来验证逻辑和效果。首先我们针对中证红利成份股进行尾部剔除来验证结果。我们先对单指标进行测试,而后将各个指标进行结合,构建尾部剔除策略。

4.1单指标的尾部剔除效果

我们结合前两章构建的4个因子,分别根据每个因子对中证红利指数成份股进行尾部剔除。我们以剔除尾部20只股票为例,将中证红利的100只成份股分为Top80只与Bottom20只,可以发现各个因子在尾部剔除方面均具有一定效果:被剔除的股票平均长期跑输中证红利全收益指数,而剩余股票相对于中证红利全收益指数具有长期的正超额。

4.2多指标的尾部剔除效果

接下来,我们将多个指标进行结合,在中证红利成份股范围内进行尾部剔除。

具体而言,我们针对中证红利指数成份股,根据以下四个条件,剔除至少满足N个条件的股票:

(1) 低估值陷阱概率因子排名后M只;

(2) 生命周期因子排名后M只;

(3) 库存周期因子排名后M只;

(4) 盈利周期因子排名后M只。

对于剩余股票,按照原始权重重新归一化进行加权(保证和中证红利编制方案一致),构建组合。

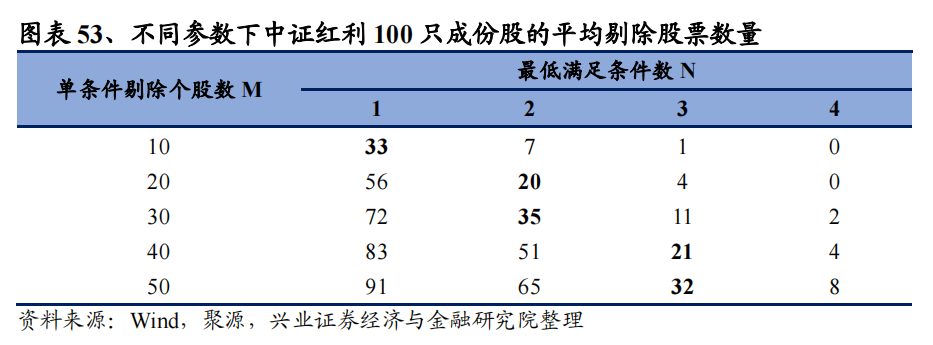

这里的M表示单条件剔除个股数,N表示最低满足条件数。我们对不同的N与M值进行遍历,以确定剔除数量相对合理的情形:一方面,我们不希望剔除股票数量过多,不然可能影响红利指数的纯粹性;另一方面,剔除数量也不应过少,不然可能无法产生明显的收益变化。

在不同的N与M值的情况下,对应的剔除股票数量统计如下表所示。

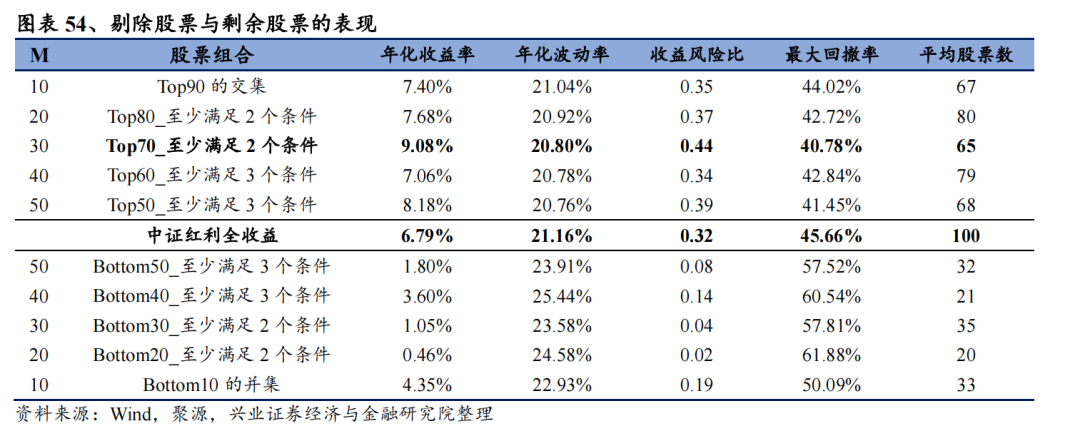

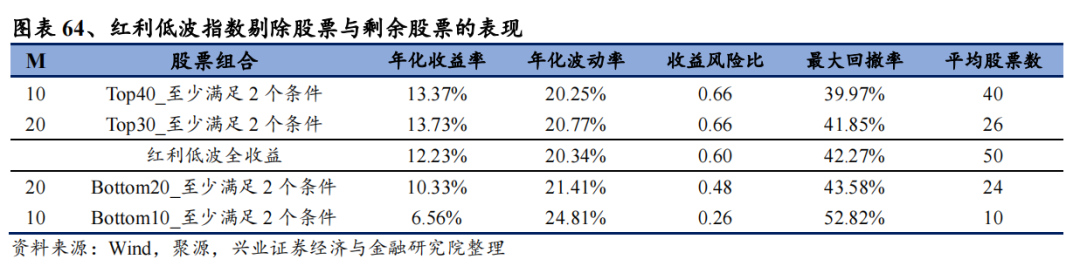

通过对以上表格的分析,我们认为剔除数量相对合理的情景包括5种:

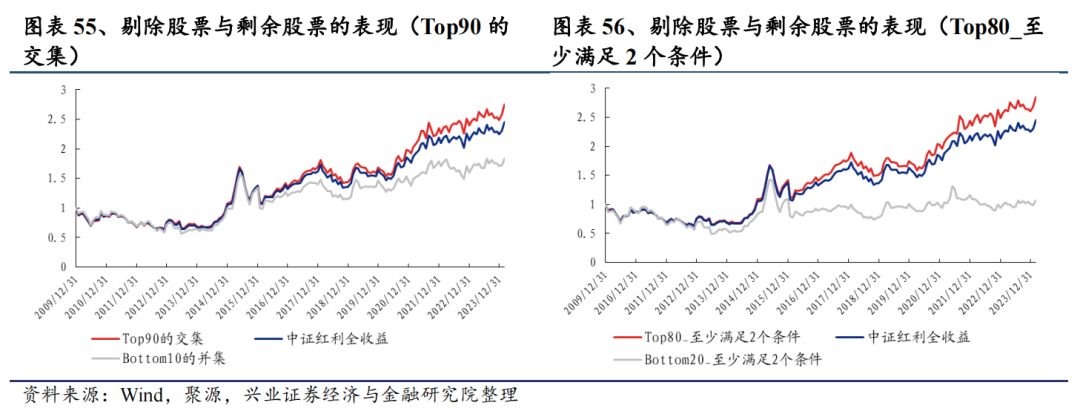

(1) M=10,N=1:剔除股票为“Bottom10的并集”,剩余股票为“Top90的交集”;

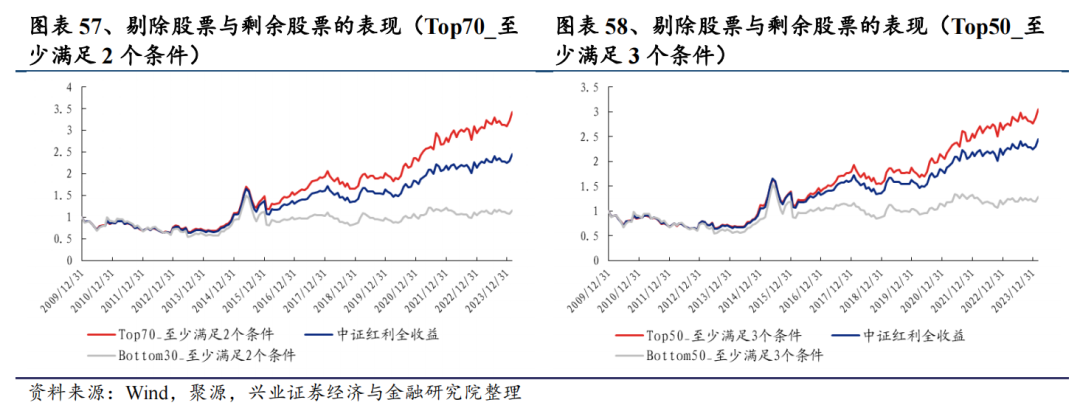

(2) M=20,N=2:剔除股票可以表示为“Bottom20_至少满足2个条件”,剩余股票可以表示为“Top80_至少满足2个条件”;

(3) M=30,N=2:剔除股票可以表示为“Bottom30_至少满足2个条件”,剩余股票可以表示为“Top70_至少满足2个条件”;

(4) M=40,N=3:剔除股票可以表示为“Bottom40_至少满足3个条件”,剩余股票可以表示为“Top60_至少满足3个条件”;

(5) M=50,N=3:剔除股票可以表示为“Bottom50_至少满足3个条件”,剩余股票可以表示为“Top50_至少满足3个条件”;

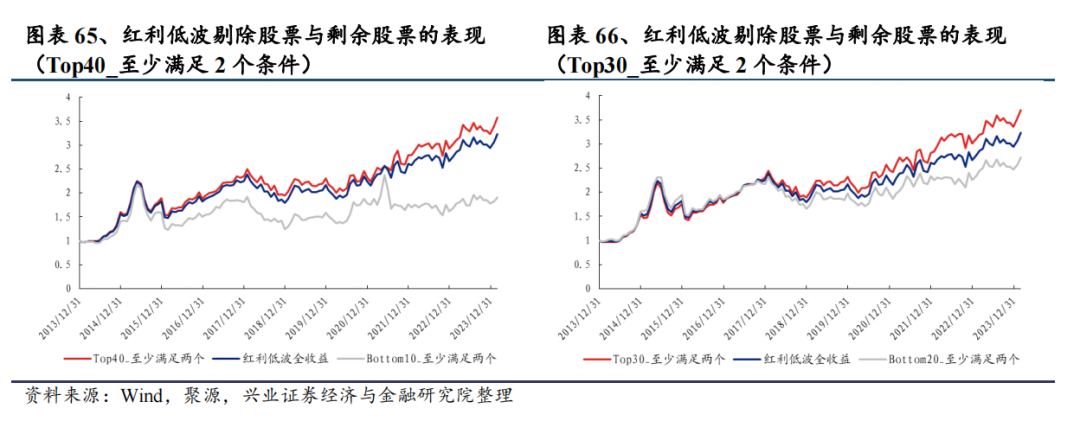

我们对以上几种情况的表现进行统计。在剔除数量较为合理的情况下,剔除之后剩余的股票组合相对于中证红利全收益指数可以获得较稳定的超额收益,同时年化波动率和最大回撤也有所下降。

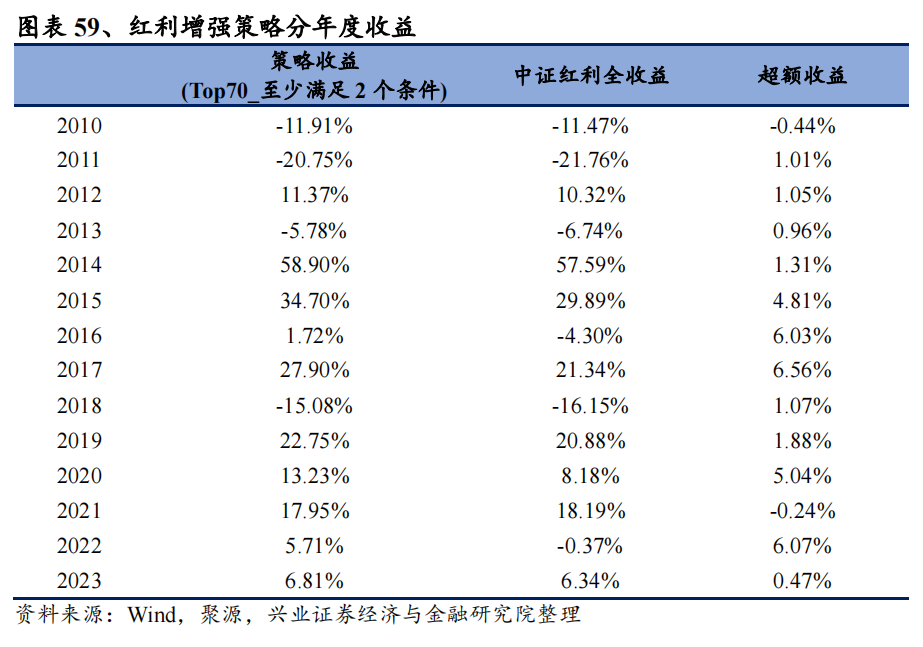

例如,对于“Top70_至少满足2个条件”组合,其年化收益为9.08%,相对于中证红利全收益指数的年化超额收益为2.29%,同时年化波动率与最大回撤也低于中证红利全收益指数。

从分年度表现来看,以“Top70_至少满足两个条件”的情况为例,组合在大多数年份可以跑赢中证红利全收益指数,组合相对于中证红利全收益指数的年度胜率为85.7%。

4.3剔除股票案例分析

我们针对中证红利成份股中被剔除的股票进行案例分析,以考察这些股票被剔除的原因与合理性。

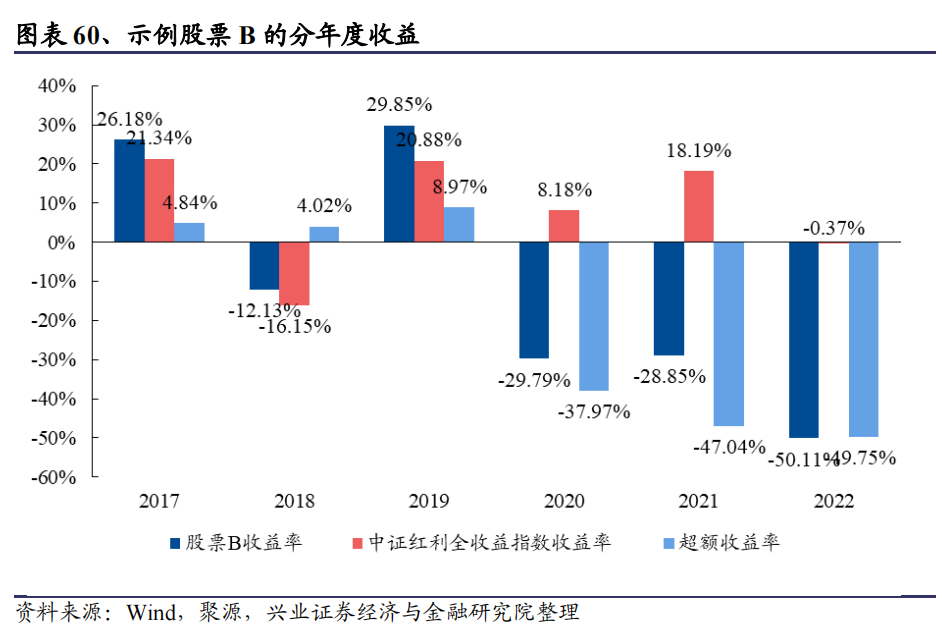

我们以示例股票B为例进行具体分析。股票B于2017年12月11日被纳入中证红利成份股,直到2022年12月12日被剔除出中证红利成份股,在中证红利成份股中的存在时间长达5年。该股票在2018年、2019年、2020年、2021年、2022年的年度收益率分别为-12.13%、 29.85%、 -29.79%、 -28.85%、 -50.11%,相对于中证红利全收益指数的年度超额收益分别为4.02%、 8.97%、 -37.97%、 -47.04%、 -49.75%。可见其只有在2018与2019年跑赢中证红利全收益指数,2020、2021、2022年均大幅跑输中证红利全收益指数。

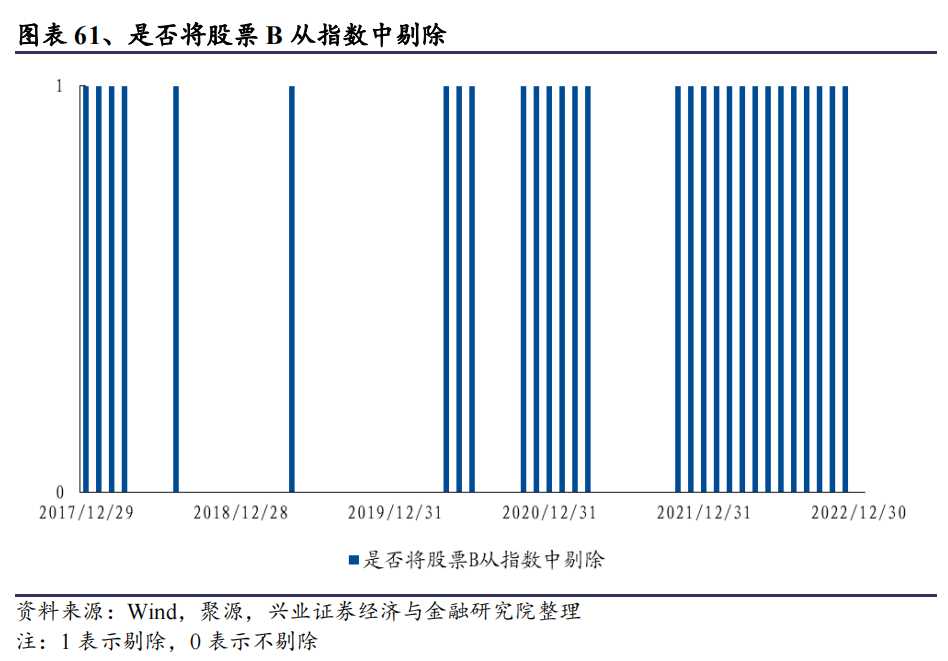

从我们的策略剔除结果来看,在2018年与2019年期间,大多数月份中我们都未对该股票进行剔除,而2018年与2019年该股票相对于中证红利全收益确实也有一定超额。但在2020年之后,在绝大多数月份我们都将股票B进行了剔除,而2020、2021、2022年股票B均大幅跑输中证红利全收益指数,负向超额收益达到-37.97%、-47.04%、-49.75%,这表明我们模型的剔除决策是正确的。

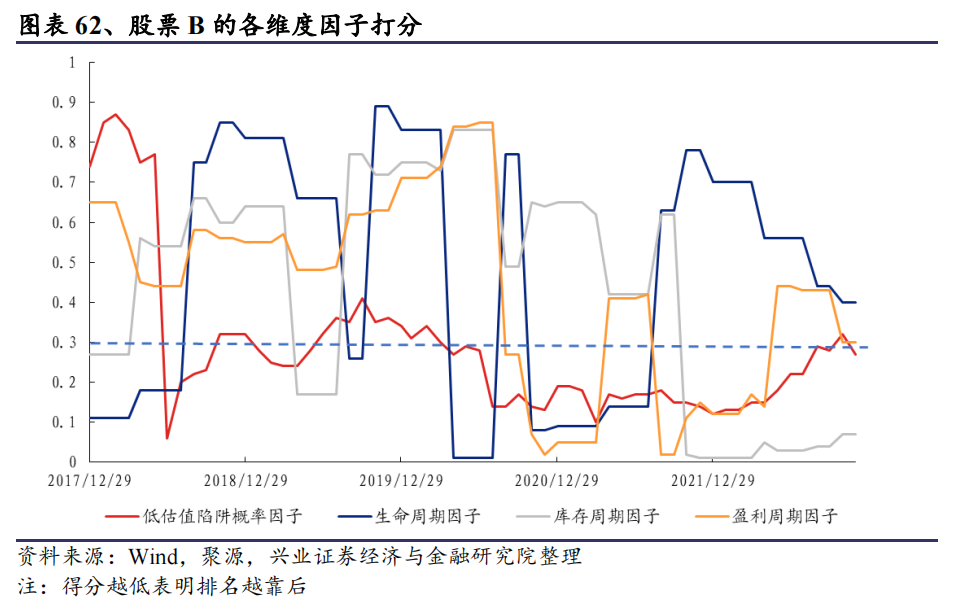

从剔除的原因来看,我们将这几年股票B的几个维度的因子排名进行分析。下图展示了股票B的各维度得分变化,得分表示其在中证红利指数成份股中的排名,得分越低表明排名越靠后。2019年底之前,大部分因子值均较高,基本未掉到后30%的范围;而2019年底之后,其低估值陷阱概率逐渐加大,因子得分降低,基本都在后30%范围,同时库存周期与盈利周期相比于2018与2019年有所变差,在较多时点有2个以上的因子位于后30%,因此根据模型机制,该股票被剔除。

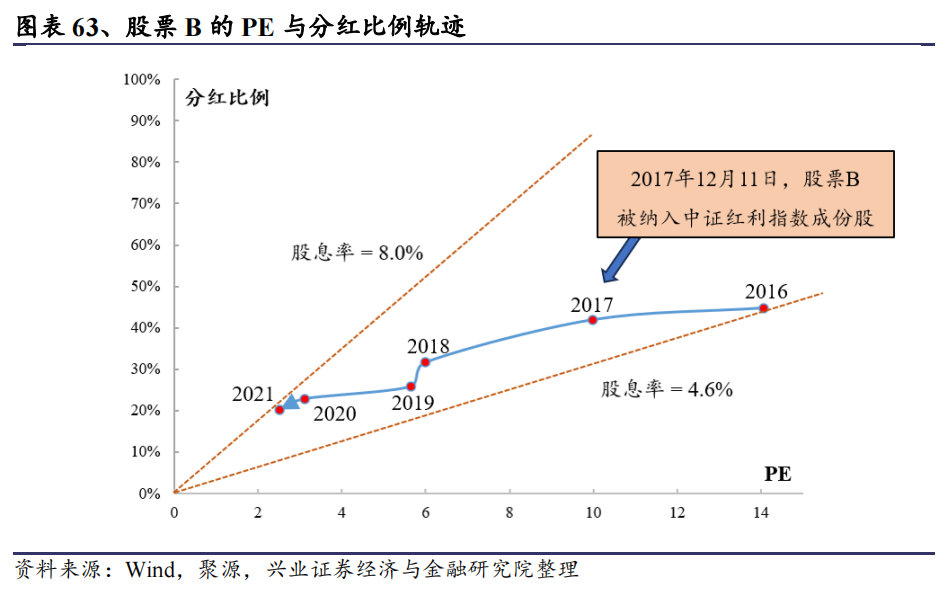

同时我们对股票B绘制其历年PE与分红比例的变化轨迹,从图像形态来看,股票B确实呈现了一定的低估值陷阱风险:其股息率的抬升基本来自于PE的下降,分红比例也没有提升。其对应的低估值陷阱概率因子得分也较低,2017年底之后大多数时间段得分均位于后30%。到随后的2022年与2023年,股票B没有分红。

因此以上案例表明,我们的模型具有较强的适用性与合理性。

4.4针对红利低波成份股的尾部剔除测试

我们用同样的方式,对红利低波指数的成份股进行尾部剔除。

在剔除数量较为合理的情况下,剔除之后剩余的股票组合相对于红利低波全收益指数可以获得较稳定的超额收益,同时最大回撤也有一定程度下降。

5、效果度量方式二:基于缺陷改进视角的红利增强策略

我们基于对低估值陷阱问题与周期性陷阱问题的解决方案,从缺陷改进的视角构建红利增强策略。

策略构建流程如下:

1、全市场非ST股票中,选取股息率排名最高的前30%股票;

2、在以上高股息股票池中,根据以下四个条件,剔除满足至少两个条件的股票:

(1) 低估值陷阱概率因子排名后30%;

(2) 生命周期因子排名后30%;

(3) 库存周期因子排名后30%;

(4) 盈利周期因子排名后30%;

3、在剩余股票中,选股股息率最高的50只股票,构建股票组合。

策略回测设置如下:

1、回测区间:2009.12.31 – 2024.2.29;

2、调仓频率:月度;

3、加权方式:股息率加权;

4、交易费率:双边千三。

红利增强策略表现如下:策略年化收益率为14.14%,相对于中证红利全收益指数年化超额收益为6.71%。

从超额稳定性来看,策略年度胜率为93%,季度胜率为75%,月度胜率为64%。从分年度表现来看,组合的分年度超额收益较为稳定。

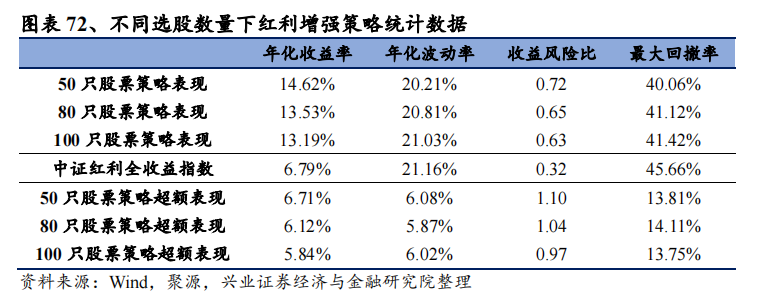

我们对策略的参数稳健性进行测试,除了选取50只的情况之外,分别测试了选取100只与80只的情况,组合表现也较为稳健,差异不大。

6、总结

股息率视角下的红利策略可能存在一些潜在问题,比如可能陷入低估值陷阱、周期性陷阱等。本文从缺陷改进的视角出发,针对红利策略可能出现的潜在问题,提出改进措施,并构建红利增强策略。

针对低估值陷阱问题,我们从股息率拆解角度出发,考察上市公司高股息率的来源,并基于极坐标系反映二维时序信息,构建了低估值陷阱概率因子。针对周期性陷阱问题,我们从生命周期、库存周期、盈利周期三个维度出发,通过对各周期进行连续化处理,对上市公司所处的周期状态进行分析。各指标具有较好的效果,可以用于避免高股息股票陷入低估值陷阱与周期性陷阱的问题。

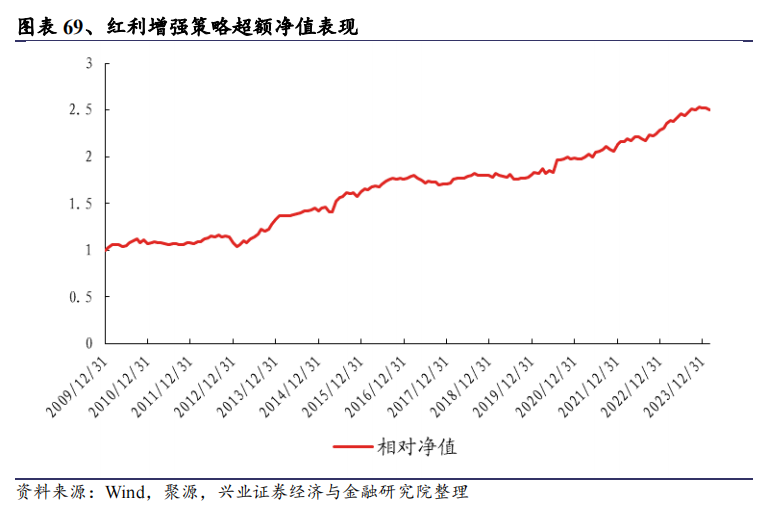

我们针对中证红利指数成份股,基于以上逻辑进行负面剔除,剔除后剩余股票相对于中证红利全收益指数具有较好改进效果。同时,我们从缺陷改进视角构建红利增强策略,策略相对于中证红利全收益指数具有较强的超额收益稳定性。

风险提示:结论基于历史数据,在市场环境转变时模型存在失效的风险。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。