泰舜观察|长期信用债投资价值如何?

作者:泰舜资产

题图:泰舜资产微信公众号

今年以来长期信用债发行明显放量,如何看长期信用债的投资机会?本文将对此做简要分析。

一级发行情况

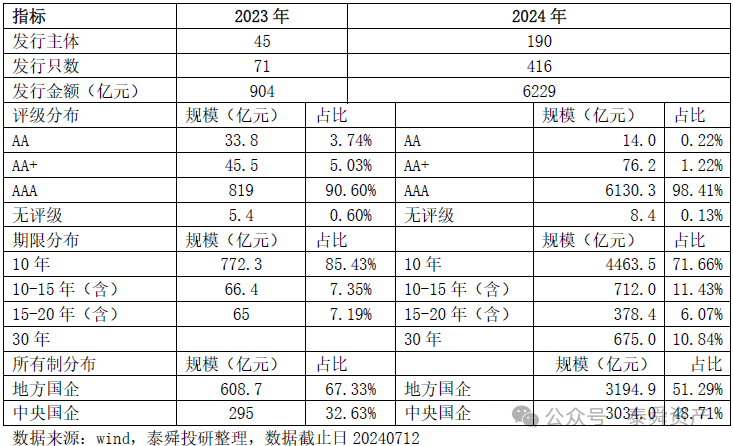

根据wind数据,2024年初至上周末(7月12日),全市场共发行416只10年以上的长期信用债,合计发行规模6229亿元,涉及190家发行主体。不论从发行主体数量还是发行只数和发行金额角度,相比2023年同期均大幅增加。

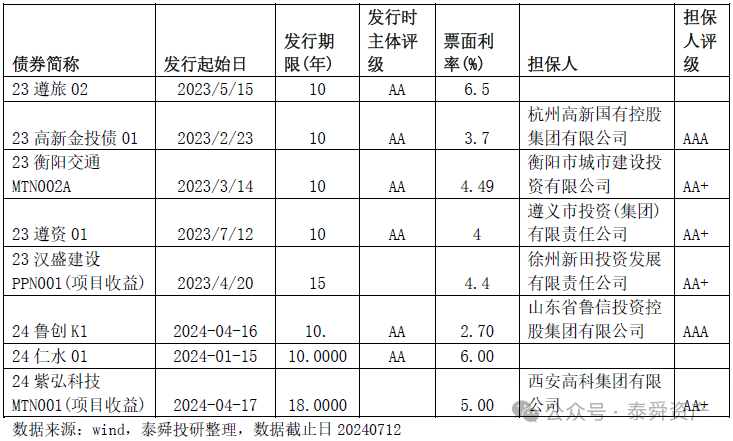

从发行主体的评级来看,2024年以来仍以AAA评级为主,仅有的3只AA评级主体有2只有担保,唯一没有担保的24仁水01地处茅台酒产地,而且有3+7Y的特殊期限结构安排。2023年没有担保的23遵旅02也是类似情况。

从期限分布来看,10年是最主要发行期限,2024年10年期债券占比72%,相比2023年的85%有所下降。2023年信用债发行最长期限为20年,2024年则出现30年期限债券。此前有消息称无锡产业发展集团计划发行50年期中票,但目前还未有更多消息。后续不排除有央企试水50年超长信用债。

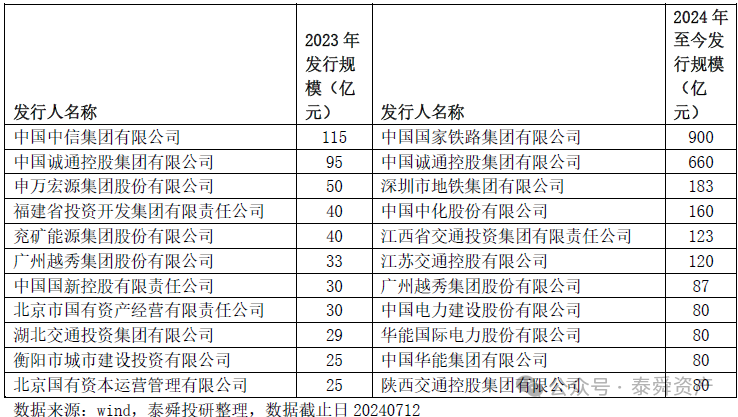

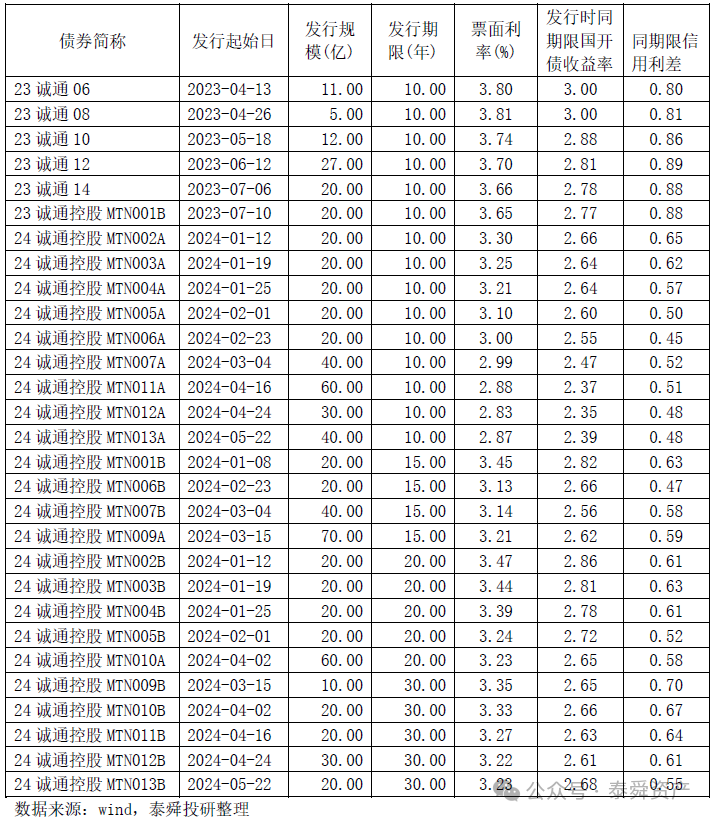

从具体发行主体来看,中央国企和地方国企仍是发行主力,其中地方国企普遍是省级大平台,地域上也以东中部为主,西部省份发行主体数量较少。2023年地方国企发行规模占比67%,2024年该比例下降至51%。其中发债最迅猛的当属央企中国诚通,2024年共发行23只长期信用债,合计发行规模660亿元,相比2023年的95亿元大幅增长。

发行定价水平

从发行利率来看,2024年发行的10年期信用债加权票面利率2.78%,较2023年的3.7%下降92BP;15年期加权票面利率2.90%,较2023年的3.65%下降75BP;20年期加权票面利率3%,较2023年的3.62%下降62BP;30年期平均利率2.75%。可以看到10年期下行幅度较大。那么长期信用债如何定价?

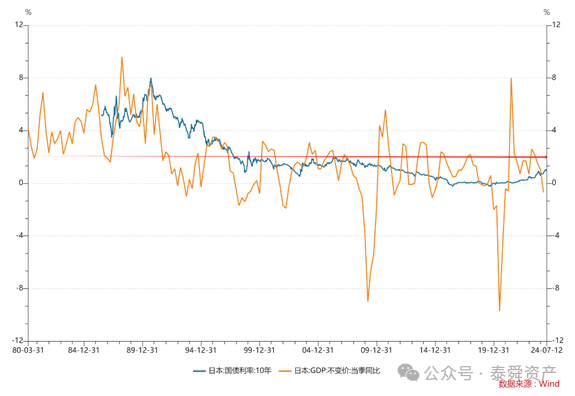

按照正常的信用债定价逻辑,信用债收益率可以视为无风险利率和信用利差组成。从无风险利率来看,今年以来国债、国开债收益率持续下行。10年期国债收益率不断下破2.5%到2.3%的关口,30年期国债收益率不断下破2.8%到2.5%的关口,这背后反映的是市场悲观的通缩预期。按照货币政策执行报告的说法,长期国债收益率主要反映长期经济增长和通胀的预期,同时也受到安全资产缺乏等因素的扰动。即宏观来看,长期国债收益率总体运行在与长期经济增长预期相匹配的合理区间内。微观来看,市场供求也会对长期国债收益率造成影响。参照日本的情况,日本10年期国债收益率跌破2%是在1997年以后才出现,此前即使1992年-1994年出现部分季度GDP负增长,国债收益率也没有跌破2%。中国GDP增速下降是个长期过程,不太可能突然出现负增长的情况,也不意味着不会出现短期上行。在我国名义GDP增速仍有5%的情况下,中国10年国债收益率跌破2.3%是否偏悲观?

而且从长期的角度,每隔一段时间总会出现超预期的事件,如供给冲击、猪瘟、政策刺激等,这些都可能使得国债收益率出现大幅上行。既然美国可以在2年内将利率从0加息到5%的水平,那国内通胀从0.2%上涨到2%左右的水平,为什么不可能?那样的话,2.5%的30年国债收益率还合适吗?

从信用利差来看,今年以来各种利差基本处于持续收窄的状态。以最活跃的中国诚通债券为例,10年期信用利差从2023年5月的86BP压缩至48BP,利差收窄38BP。从分位数来看,目前5Y AAA产业债-国开利差处于0.48%的水平(DM数据,2024.07.16),可谓是历史极低水平。这都与当前债市“资产荒”有很大关系。

从上述分析可以看到,当前长期信用债较低的收益率水平与当前市场状况密不可分,具备一定的合理性。

投资价值如何

长期信用债的风险主要体现为信用风险、利率风险和流动性风险。从信用风险的角度,考虑到发行主体全部为国企,短期内信用风险不是主要矛盾。利率风险方面,在国债收益率大幅变动时,标的券估值也会随之变化。我们以2024年诚通控股发行的2只个券为例进行分析。

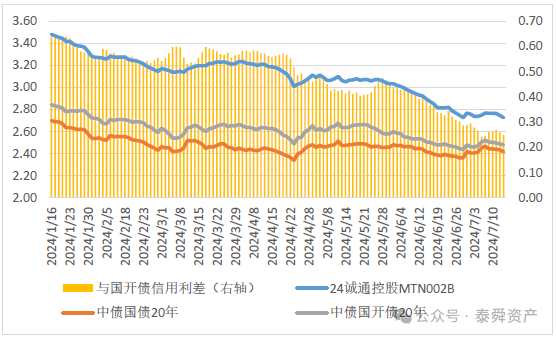

24诚通控股MTN002B,2024年1月16日发行,期限20年,票面利率3.47%,发行后收益率震荡下行,最新估值收益率2.73%(7月15日),较发行时下行74BP,而同期国债和国开债收益率分别下行28BP和36BP。期间收益率最大反弹上行10BP(4月23日至4月29日),同期国债和国开债分别上行14BP和16BP。

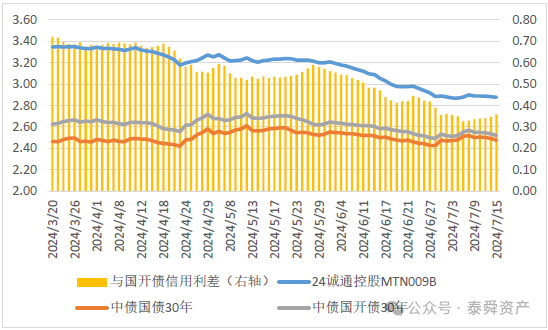

24诚通控股MTN009B,2024年3月20日发行,期限30年,票面利率3.35%,发行后收益率震荡下行,最新估值收益率2.88%(7月15日),较发行时下行47BP,而同期国债收益率上行1BP,国开债收益率下行10BP。期间收益率最大反弹上行10BP(4月23日至5月6日),同期国债和国开债分别上行14BP和12BP。从近半年以来的表现来看,2只券资本利得十分可观,同时抗跌性较好。

从流动性风险来看,近期长期信用债成交十分活跃。24诚通控股MTN002B发生了11笔成交,24诚通控股MTN009B共发生44笔成交,整体流动性尚可。

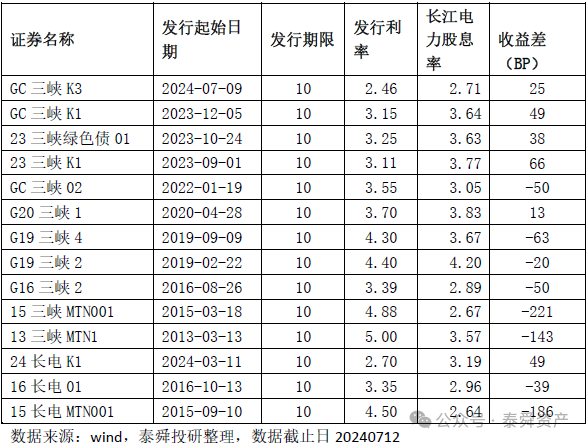

考虑到股债作为主要的标品,投资者会对其收益率进行比较。理论上股票风险更大,其收益率应更高。我们将三峡集团、长江电力过去发行的10年债与长江电力股息率进行比较,可以看到2015年时债券发行利率明显高于股息率,但两者收益差过去1年有所收窄,这表明股票相比债券的性价比有所下降。就此来看,长期信用债具备较强的配置价值。

当然我们也要注意,当前长期信用债性价比较高,不代表市场不会出现反转。当前的低收益率一定程度是极端悲观的结果,一旦政策反转、预期转向,长期国债收益率也会出现较大的上行压力。届时长期信用债也会出现较大波动。参考2022年底疫情放开的经验,市场大幅调整时利率上行30BP以上是非常有可能的。万物皆周期,30年太长,2.5%不太可能是30年利率债的终点,也不太可能是长期信用债的尽头。换言之,长期信用债短期配置价值较好,但长期未必。投资者应警惕政策面变化对债券收益率的影响。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。