红利指数是最好的指数吗?

作者:红x星菜馆

题图:红x星菜馆微信公众号

在过去的几年中,整个市场的形势极为糟糕,各类投资产品的表现普遍不尽人意。然而,令人瞩目的是,红利指数却在这样艰难的环境中一枝独秀,一直保持着稳健的上升态势,不断刷新着历史新高。

正因如此,众多投资者对红利指数开启追捧态势。他们纷纷将资金投入其中,使得红利指数的受关注度和吸引力与日俱增。

随着红利指数的热度持续且显著地不断提高,整个市场中为红利指数发声、站台的人变得越来越多。甚至有相当一部分投资者坚定不移地认为红利指数就是所有指数中最为出色的存在。

他们给出的理由也是条理清晰且具有一定的说服力。其一,红利指数的成分股具备高分红的显著特点,这充分表明相关企业拥有充沛的现金流,也侧面反映出企业的基本面良好且稳定。其次,较高的股息率意味着其估值处于相对便宜的水平。好的基本面叠加低估值,红利指数就是最强指数的观点逐渐成为市场主流。

正因为红利指数持续上涨,为数不少的人纷纷站出来为其叫好、助威。看到这种情景,让我不禁想起 2020 年底时,当时由于茅台股价上涨,市场上为茅台发声、夸赞的人也是比比皆是,2020年底夸茅台和现阶段夸红利如出一辙。

红利指数的历史表现

从漫长的历史进程角度来审视,红利指数的综合表现处于较为平常的水平。长期进行观察的话,会发现红利指数和沪深300 之间的涨幅度差异并不是特别显著,红利指数长期的涨跌态势与沪深 300 基本上是保持一致的。但是,值得注意的是,近两年来所出现的状况却形成了一种反转,这种反转与长期的一致性相背离,是一个较为特殊的例外情况。

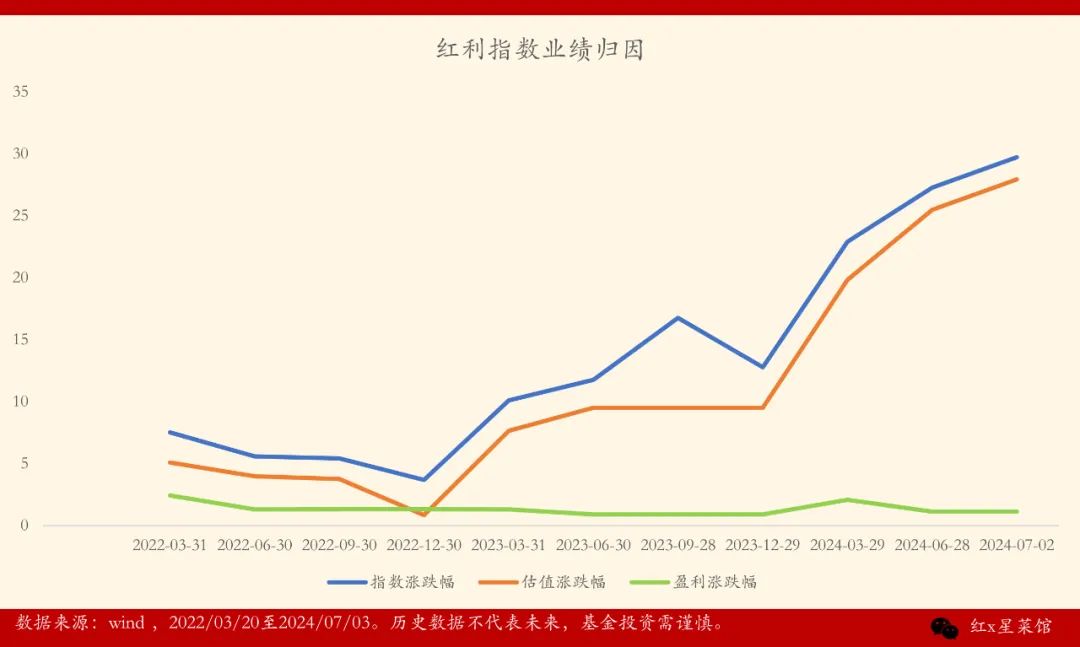

股票价格的涨跌实际上受到利润和估值这两个关键方面的显著影响。通过对相关数据结果进行深入的分析和研究可以看出,红利指数的变动主要是由估值因素所驱动的。

那么,针对这一波红利指数所呈现出的估值上涨态势,究竟是由于红利指数正经历着均值回归,从而使其估值成功地回到了原本应处的恰当位置呢?还是因为红利指数出现了过度的上涨,进而产生了泡沫化的现象?

我们可以从绝对估值的角度和相对估值的角度来进行评估。首先从绝对估值的角度来看,红利指数可能会显得相对便宜。然而,需要注意的是,当前的市场环境中存在着数量众多的可投资指数,并且如果从绝对估值的角度来衡量,它们中的大多数看起来都较为便宜。正因如此,仅仅从绝对估值的这个单一角度出发来进行分析,其实际所具有的意义并不是很大。

从相对估值的角度来进行观察和分析,若从市盈率的比值这个角度出发,会发现红利指数和沪深 300 指数的估值相差并没有太大的距离。从沪深 300 指数和红利指数的市盈率比值这一角度进行分析,就最近两年的情况而言,红利指数的上涨实质上是一种均值回归的表现。在 2020 年和 2021 年期间,市场呈现出整体上涨的态势,然而在这一过程中,红利指数却并未出现上涨的情况。

正因如此,沪深 300 指数和红利指数之间的估值差距逐渐被拉大。而在最近的两年,红利指数开始出现补涨的现象,以逐步缩小与沪深 300 指数在估值方面所形成的差距,实现向其合理估值水平的回归。

全球视角看红利

对于指数的择时操作,其难度通常是比较大的。因为影响指数走势的因素众多且复杂,包括宏观经济形势、政策变化、行业发展动态、市场情绪等等,要准确把握这些因素并做出恰当的择时决策并非易事。

如果我们从长期投资的视角来进行考量,购买红利指数会不会是一个更好的选择呢?红利指数在中国股市所取得的收益略微高于宽基指数,这种情况实际上是不正常的。这是因为通常而言,红利指数的波动幅度是小于宽基指数的。按照风险与收益成正比,即风险越高则收益越高的基本逻辑来推断,红利指数的收益应该更低才符合常理。

然而,如果我们将视野拓展到全球范围,红利指数又会呈现出怎样的状况呢?在美国,红利指数在长期的表现中一直落后于宽基指数。

数据来源:iShares

数据来源:iShares

其次,在成熟的市场环境中,波动和收益通常呈现出正相关的关系。红利指数的波动相对较小,这也就意味着其所能获得的收益也会相对更少。所以,在这种成熟的市场机制下,红利指数由于其自身的特性,在收益方面表现相对逊色。

在成熟的市场中,红利指数或许难以带来超出平均水平的超额收益,但这并不意味着在成熟市场中红利指数就完全没有配置的价值和意义。

红利指数与普通指数存在着不一样的尾部风险特征。尾部风险通常指的是在极端市场情况下,资产价格出现大幅下跌的可能性。红利指数由于其成分股的特性,在面临极端市场环境时的风险表现与普通指数有所不同,例如在2020年初股市崩盘中,美国红利指数下跌有限,配置美国红利能有限降低组合回撤。

通过分散配置宽基指数和红利指数,可以有效地降低投资组合整体的尾部风险。这样的配置策略能够使得投资组合在不同的市场条件下更加稳健,从而提高投资组合的抗风险能力和稳定性。

红利指数的投资价值

无论我们是从全球的宏观视角,还是从国内市场的微观视角来进行观察和分析,红利指数实际上都没有达到目前市场上投资者所极力吹捧的那种绝佳程度。

然而,从长期的时间维度来考量,红利指数仍然具备一定的配置价值。这主要是因为在国内的市场环境中,其有效性还存在着明显的不足。在这种情况下,国内的红利指数呈现出了一个较为独特的特点,那就是在波动幅度低于宽基指数的前提下,所获取的收益竟然还略微胜过了宽基指数。

而且,依照目前国内市场有效性的现状和发展趋势来判断,这种特殊的情况预计还将会持续相当长的一段时间。这意味着,对于那些追求相对稳健收益、对风险较为敏感的投资者来说,红利指数在未来一段时期内仍可能是一个值得关注和配置的投资选择。

但是就目前的情况而言,红利指数或许其相对估值并没有足够的低。在当前的市场当中,实际上还存在着众多更具性价比的资产可供选择。倘若未来经济形势出现好转,那么对于经济状况变化反应更为敏锐、敏感度更高的股票,其走势往往会表现得更为出色。从而在表现上超越红利指数。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。