作者:量化投资学

题图:量化投资学微信公众号

在上篇文章《ICU均线—使用稳健回归方法,突破传统均线》中,我们介绍了用重复中位数回归方法计算的ICU均线,用该均线择时取得了不错的效果。重复中位数回归是一种稳健回归的方法,本文继续对稳健回归进行探讨。在本文中,借助Python丰富的库,我们能轻而易举的实现各种稳健回归。

一、稳健回归的特点

在数据分析和统计建模中,线性回归是一种广泛应用的基础方法。但由于现实世界的数据往往并不完美,经常包含一些异常值(outliers),这些异常值可能是由于测量误差、数据录入错误或其他异常情况所导致的。在这种情况下,传统的最小二乘法(Ordinary Least Squares, OLS)可能会受到极大影响,从而导致回归结果偏差显著,甚至完全失效。这时,稳健回归(Robust Regression)便显得尤为重要。

稳健回归是一类专门设计用于应对异常值影响的回归技术,通过采用不同的估计方法和损失函数,使得回归模型对异常值的敏感性大大降低,从而提供更可靠和稳定的结果。

稳健回归的主要特点是能够有效地抵抗数据中的异常值。与最小二乘法不同,稳健回归不受单个或少量异常值的极大影响,无论数据是否存在异常值,稳健回归都能提供合理的回归结果。

参数稳健回归在量化投资中有着广泛的应用,因为金融数据通常包含噪声、异常值和非正态分布的特征。

但也要注意,稳健回归的计算成本通常高于OLS,因为它的计算过程更复杂。

二、常见的稳健回归方法及其Python实现

下面,我们借助Python的库,介绍常见的稳健回归及其实现方法。

1. 数据准备

# 在matplotlib绘图中显示中文和负号

import matplotlib.pyplot as plt

import matplotlib as mpl

mpl.rcParams['font.family'] = 'STKAITI' # 中文字体'STKAITI'

plt.rcParams['axes.unicode_minus'] = False # 解决坐标轴负数的负号显示问题

# 关闭警告信息

import warnings

warnings.filterwarnings('ignore')

# 生成样本数据

np.random.seed(42)

X = np.linspace(0, 10, 100)

y = 2 * X + 1 + np.random.normal(0, 1, 100)

# 添加一些异常值

y[75:85] += 10上述代码用于生成带有异常值的样本数据。

2. RLM(Robust Linear Models)回归

RLM(Robust Linear Models)回归是一类对异常值不敏感的回归方法。这些模型旨在提供比普通最小二乘法(OLS)更稳健的参数估计。RLM通过使用不同的损失函数或权重策略来减少异常值的影响。

以下是使用Python的statsmodels库实现RLM回归的示例:

# RLM(Robust Linear Models)回归

import numpy as np

import statsmodels.api as sm

# 准备数据

X = sm.add_constant(X)

# 拟合OLS和RLM模型

ols_model = sm.OLS(y, X).fit()

rlm_model = sm.RLM(y, X).fit()

# 预测

X_pred = np.linspace(0, 10, 100)

X_pred = sm.add_constant(X_pred)

y_pred_ols = ols_model.predict(X_pred)

y_pred_rlm = rlm_model.predict(X_pred)

# 绘制结果

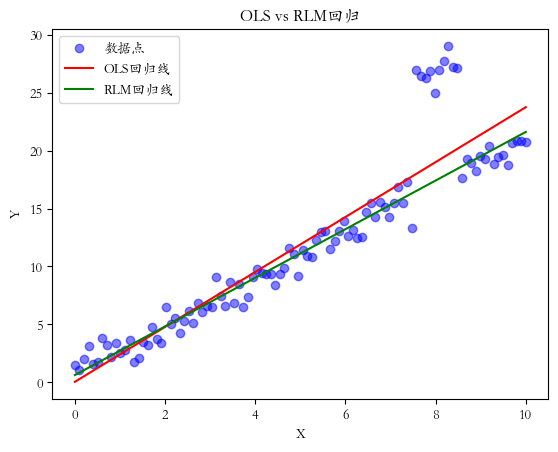

plt.scatter(X[:, 1], y, color='blue', alpha=0.5, label='数据点')

plt.plot(X_pred[:, 1], y_pred_ols, color='red', label='OLS回归线')

plt.plot(X_pred[:, 1], y_pred_rlm, color='green', label='RLM回归线')

plt.legend()

plt.title('OLS vs RLM回归')

plt.xlabel('X')

plt.ylabel('Y')

plt.show()回归结果如下:

这个例子展示了如何使用RLM回归来拟合一个包含异常值的数据集,并与OLS回归进行比较。可以看到RLM回归在处理含有异常值或离群点的数据时特别有用,因为它可以提供比OLS更可靠的参数估计。

3. Quantile 回归

Quantile回归(分位数回归)是一种用于估计因变量的条件分位数的回归方法。与普通最小二乘回归估计条件均值不同,Quantile回归可以估计条件分布的任何分位数,使其特别适用于处理异方差性或非对称分布的数据。

Quantile回归在分位数取0.5时称为中位数回归,中位数回归提供了一个"典型"或"中心"趋势的估计。中位数回归在处理存在异常值或高度偏斜的数据时特别有用,因为它不像普通最小二乘法那样容易受到极端值的影响。

以下是使用Python的statsmodels库实现Quantile回归的示例:

# Quantile 回归

import numpy as np

import statsmodels.api as sm

# 准备数据

X = sm.add_constant(X)

# 拟合不同分位数的回归模型

quantiles = [0.1, 0.5, 0.9]

models = [sm.QuantReg(y, X).fit(q=q) for q in quantiles]

# 绘制结果

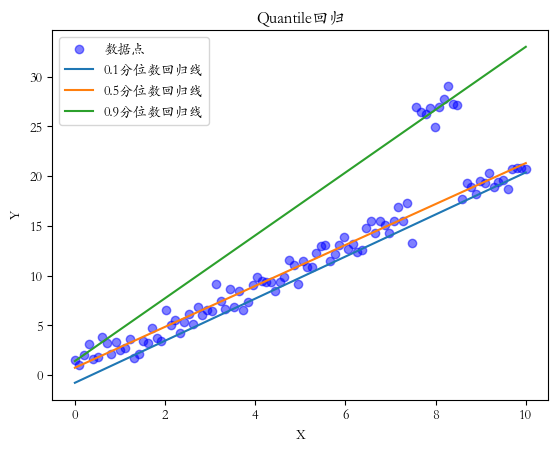

plt.scatter(X[:, 1], y, color='blue', alpha=0.5, label='数据点')

for i, q in enumerate(quantiles):

y_pred = models[i].predict(X)

plt.plot(X[:, 1], y_pred, label=f'{q}分位数回归线')

plt.legend()

plt.title('Quantile回归')

plt.xlabel('X')

plt.ylabel('Y')

plt.show()回归结果如下:

在这个例子中,我们拟合了0.1、0.5(中位数)和0.9分位数的回归线。我们可以观察X如何影响y分布的不同部分。例如,0.9分位数回归线显示了y的高值是如何随X变化的,而0.1分位数回归线显示了y的低值是如何随X变化的。我们可以看到,0.5中位数回归对异常值具有鲁棒性,因为中位数不受极端值的影响。

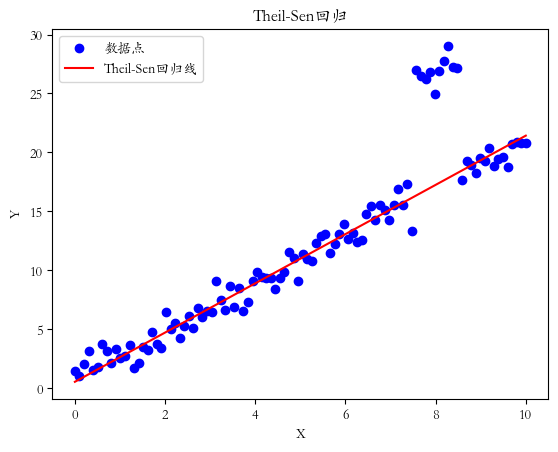

4. Theil-Sen 回归

Theil-Sen回归是一种稳健的线性回归方法,对异常值不敏感。它通过计算所有数据点对的斜率的中位数来估计回归线的斜率。

以下是使用Python的scikit-learn库实现Theil-Sen回归的示例:

import numpy as np

from sklearn.linear_model import TheilSenRegressor

# 创建并拟合Theil-Sen回归器

theil_sen = TheilSenRegressor(random_state=42)

theil_sen.fit(X.reshape(-1, 1), y)

# 预测

y_pred = theil_sen.predict(X.reshape(-1, 1))

# 绘制结果

plt.scatter(X, y, color='blue', label='数据点')

plt.plot(X, y_pred, color='red', label='Theil-Sen回归线')

plt.legend()

plt.title('Theil-Sen回归')

plt.xlabel('X')

plt.ylabel('Y')

plt.show()回归结果如下:

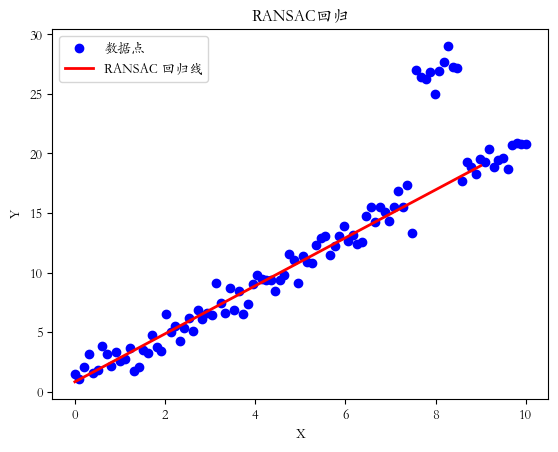

5. RANSAC 回归

RANSAC(Random Sample Consensus,随机抽样一致)回归是一种迭代方法,用于从包含大量异常值的数据集中估计模型参数。它特别适用于存在许多离群点的数据。

以下是使用Python的scikit-learn库实现RANSAC回归的示例:

# RANSAC 回归

import numpy as np

from sklearn.linear_model import RANSACRegressor

# 创建并拟合RANSAC回归器

ransac = RANSACRegressor()

ransac.fit(X.reshape(-1, 1), y)

# 预测

inlier_mask = ransac.inlier_mask_

outlier_mask = np.logical_not(inlier_mask)

line_X = np.arange(X.min(), X.max())[:, np.newaxis]

line_y_ransac = ransac.predict(line_X)

# 绘制结果

plt.scatter(X, y, color='blue', label='数据点')

plt.plot(line_X, line_y_ransac, color='red', linewidth=2,label='RANSAC 回归线')

plt.legend()

plt.xlabel("X")

plt.ylabel("Y")

plt.title('RANSAC回归')

plt.show()回归结果如下:

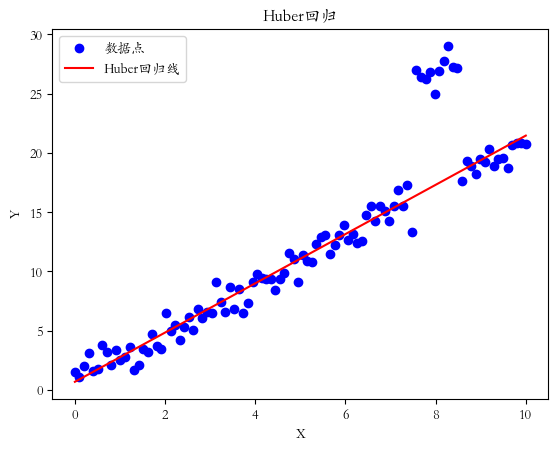

6. Huber 回归

Huber回归是一种结合了最小二乘回归和绝对值回归优点的方法,对异常值具有一定的鲁棒性。它使用一个称为Huber损失的函数,该函数在残差较小时类似于平方损失,在残差较大时类似于绝对值损失。这种方法在处理含有异常值的数据时比普通最小二乘法更稳健,但又不像中位数回归那样完全忽视异常值的信息。

以下是使用Python的scikit-learn库实现Huber回归的示例:

# Huber 回归

import numpy as np

from sklearn.linear_model import HuberRegressor

# 创建并拟合Huber回归器

huber = HuberRegressor()

huber.fit(X.reshape(-1, 1), y)

# 预测

y_pred = huber.predict(X.reshape(-1, 1))

# 绘制结果

plt.scatter(X, y, color='blue', label='数据点')

plt.plot(X, y_pred, color='red', label='Huber回归线')

plt.legend()

plt.title('Huber回归')

plt.xlabel('X')

plt.ylabel('Y')

plt.show()回归结果如下:

本文探讨了多种稳健回归的方法,这些技术不仅能够应对异常值和非标准分布的挑战,还能在复杂的实际数据中揭示更可靠的关系。稳健回归方法并非是对传统最小二乘法的简单替代,而是数据分析工具箱中的强大补充。它们为我们提供了更全面的视角,使我们能够在数据的"噪声"中捕捉到真实的信号。通过合理使用稳健回归方法,量化投资策略可以在面对金融市场的不确定性和异常性时,获得更稳定、可靠的结果。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

'%3e%3cg%20transform='translate(5.866%2026.44)'%3e%3cmask%20id='d'%20fill='%23fff'%3e%3cuse%20xlink:href='%23c'/%3e%3c/mask%3e%3cuse%20xlink:href='%23c'%20fill='%23E5B8B5'/%3e%3cpath%20fill='%23FFF'%20d='M6.423%202.514c2.143.457%203.96.685%205.452.685s3.2-.228%205.127-.685L19.126.44%2011.677-.81%202.62-.43l3.803%202.944Z'%20mask='url(%23d)'/%3e%3c/g%3e%3cpath%20fill='%23FAD2AC'%20d='m17.887%2017.332%201.911%202.418.018.227%201.68%202c.036%203.763.18%205.801.435%206.114.05.074-2.306.485-4.19.417-1.884.067-4.24-.343-4.19-.417.255-.313.4-2.351.436-6.115l1.679-1.998.018-.228%201.91-2.418.146.174.147-.174Z'/%3e%3cpath%20fill='%23FFDCBA'%20d='m19.319%207.865%202.358.424%201.616%204.91.388.274c.975-.086%201.406.416%201.294%201.505-.113%201.09-.777%201.798-1.99%202.128-.132%204-1.348%206.458-3.65%207.372-.38.296-.855.43-1.425.403a7.71%207.71%200%200%201-.367-.016c-.12.008-.242.014-.367.016-.57.027-1.045-.107-1.425-.402-2.301-.915-3.518-3.372-3.65-7.373-1.213-.33-1.877-1.039-1.99-2.128-.112-1.089.319-1.59%201.294-1.505l.388-.275%202.315-3.802%201.66-1.531h3.55Z'/%3e%3cpath%20fill='%23626262'%20d='M24.309%2013.559c-.458.074-.728.78-.808%202.116-.265-1.892-.644-2.965-1.137-3.22-.493-.254-.737-1.175-.732-2.762-.226.418-1.306.796-3.24%201.132-2.9.505-4.515-.504-4.5-.378%200%202.053-1.86%204.844-1.86%204.181%200-.442-.217-.8-.65-1.076V7.804c0-1.11%201.478-1.646%201.518-1.704-.65-.38-.977-1.773-.868-1.929%201.187-.175%202.087.175%203.096.987%201.01.812%204.487%200%206.001%200%201.01%200%201.59.599%201.739%201.796l.138-.04c.63-.161%201.092.067%201.386.686v5.952Z'/%3e%3c/g%3e%3ccircle%20cx='18'%20cy='18'%20r='17.5'%20stroke='%23E3DBDB'/%3e%3c/g%3e%3c/svg%3e)