作者:晓东财道

题图:晓东财道微信公众号

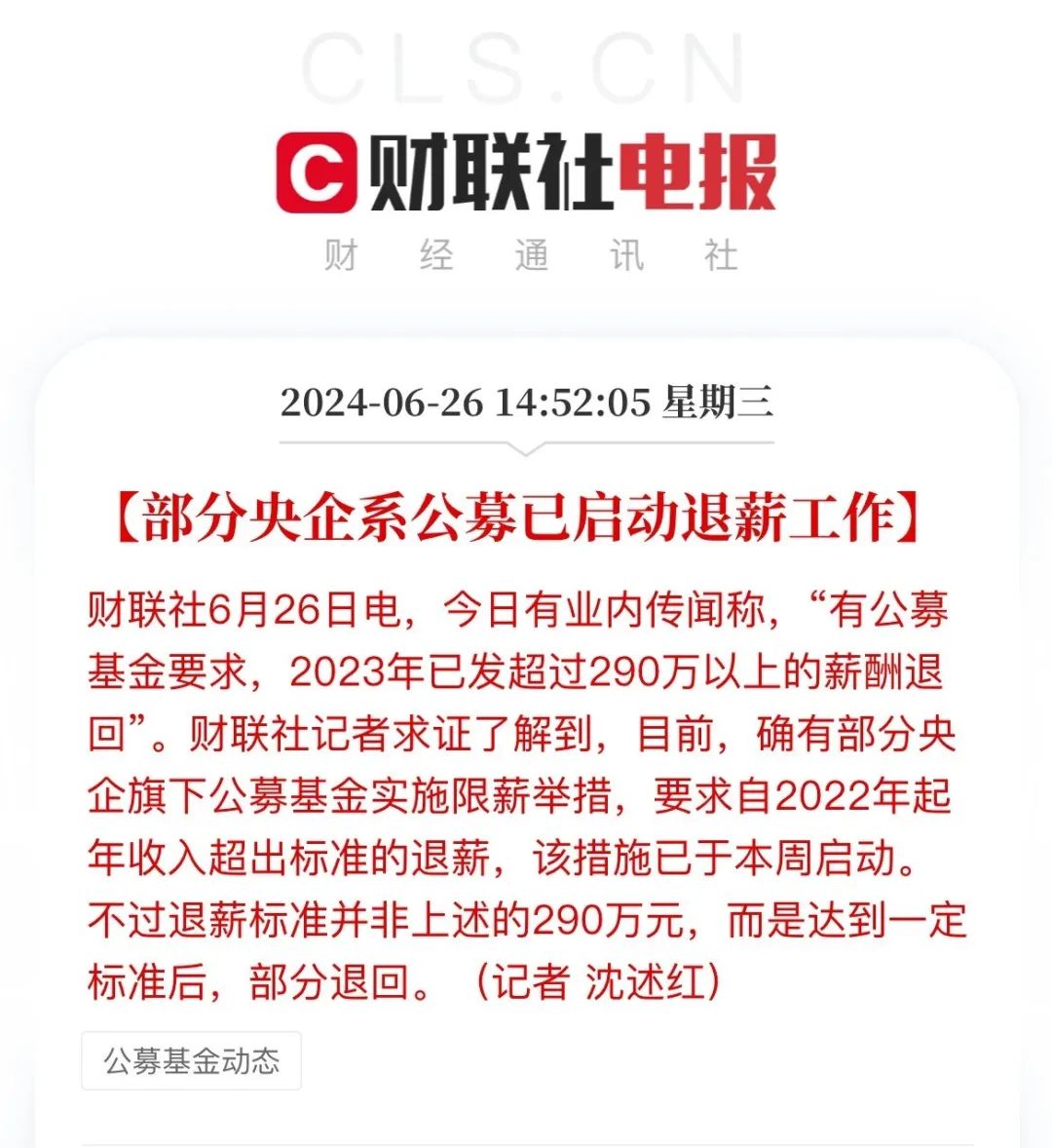

几乎所有“传闻”都变成“新闻”,当“公募退薪”和“定融退佣”同时发生的时候,作为曾经的公募从业者,内心还是很受震撼的,昨天这个新闻一出,我也不好意思去找老同事们打听或者确认,在来杭州的高铁上,“公募姓公”四个字,跳了出来,很多往事涌现,历历在目。

“公募姓公”,它不是一个观点,而是一个事实,今天东哥简单分享几个不为人知或者快被人遗忘的细节,可能有助于大家理解这件事情。

公募基金的成立:使命和初心?

为什么要发展公募基金?就是要”发展专业的机构投资者,起到稳定股票市场的作用“,这个事情在公募基金发展的前十年谈的比较多,当时还没有发展起来,近十年来大家都买公募了,就很少有人谈了,但这个是公募的初心!

第一批公募基金发端于1998年,当时号称”老十家“,发起股东和掌门人,基本都是证券公司和行业新锐,当时的股票市场环境是“庄家横行”、“技术为王”,大部分证券公司还能挪用客户的保证金作为自营盘资金,属于真正的草莽时代。

这样的市场环境肯定是没有前途的,根据成熟发达市场的经验,就是要发展以公募基金为代表的机构投资者,这是第一代公募人的理想和使命,东哥2004年入职的时候,公司人手一本《共同基金常识》,先锋集团创始人博格的巨著,同事们都是从不同的行业进入这个新的行业,虽然前途未卜,但都充满着一股理想主义的氛围。

公募基金的发展:制度安排和公共资源!

1998年到2002年,第一批成立的公募基金,每家公司发行管理的都是封闭式基金,而且存续期限往往是10年甚至更长,这样弱小的公募基金,就有了一块稳定的收入来源。

当东哥进入基金公司的时候,当时公司管理的最大基金规模是70亿元的封闭式基金,公司创始人当时说,我们未来管理的规模会超过1000亿,我都觉得是天方夜谭,怎么可能呢?没想到不到三年,到2007年牛市的时候,就突破了这个数字,现在万亿公募也不在少数。

经过5年左右的能力积累和制度完善以后,2002年才发行了中国第一只公募基金产品,但其实规模都不大,加上市场也不景气,所以如何卖公募基金,是我们第一代基金直销人员最大的痛点,幸亏还有好消息,下面简单罗列一下:

1、保险资金进入股票市场的第一步,只能投资公募基金。

(后面经过严格的申请,才能直接投资股票,至今还有很多保险公司没有股票直投资格)

所以保险资金是公募基金行业”基石性“的资金来源,东哥本人服务保险公司和保险资管,前后长达18年,这个很多人是不知道的,包括保险代理人也不知道他们的保费是怎么投资运用的,到现在为止,大的保险资金,配置公募基金的规模,最大的规模超过1500亿元(如果算上公募专户,一家的规模能超过2000亿),几百亿级别的公募配置规模,不说比比皆是,但也不算稀奇。

这样的结果,虽然结果上呈现的是市场化竞争的行为,但也是以”公共”的制度安排为前提的!

2、社保基金的投资管理人,主要以公募基金公司为主(国内、海外都是)。

社保基金是基本养老保险的储备基金,妥妥的国家”主权“基金,规模大、管理规范,而且风险资产的管理,都采用委托外部管理人的模式,是头部公募基金最为看重的机构投资者,这个钱毫无疑问是”公家“的钱吧!

这里补充一个细节,国家队的操盘手,很多也是公募基金管理人,即便是不是公募管理人,国家队的救市资金也是那公募基金(ETF)作为标的。

3、2005年发端的企业年金、后来的职业年金,公募基金都是主要的投资管理人。

东哥本人也为企业年金奋斗了七年,从当时的一单单跟踪和投标,涓涓细流,到现在N万亿规模,这些钱也”姓公“吧!

4、还有一个王炸,公募基金的分红是免税的。

这个大概是20年前,国务院牵头,联合人民银行、财政部、国家税务总局、证监会等多部委联合制定的法规,就是只要是公募基金的投资人,无论是金融机构还是法人机构,公募基金的分红,都可以免税(个人投资者的投资收益,本来就免税,所以关系不大)。

所以大家看到银行的自营资金,为什么会买货币基金,因为货币基金每日分红转份额,它的收益是免税的(货币基金规模占比在40%左右,个人为主,机构也很大);为什么买这么多的债券基金,因为可以通过分红获取免税收益(债券基金规模占比30%左右,主要是以银行自营和理财子为主)。

这样的“公共”的制度安排,也大大增加专业的机构投资者,特别是保险公司和银行的资金来投资公募基金!

公募基金的兴起:市场化和公信力!

个人投资者有关的市场化行为,也是来源于金融市场的核心资源:每家基金公司的设立、每只公募产品的核准发行,都是由证监会批准或核准的,主力的发行渠道,也是以国有银行或者股份制银行为主体,自始至终都没有变过。

唯一的突变是2013年互联网金融突飞猛进,以货币基金为最终标的宝宝类产品的兴起,让公募基金真正获得了大众投资市场的认可,建立了公信力;虽然途径2015年的股灾、2016年的熔断、2018年的回撤,但2019年-2021年的核心资产的井喷,叠加资管新规的非标资产的压缩,让公募基金经过25年的发展,最终成为资管一哥,总体规模超过30万亿,成为家庭资产配置的主流品种。

公募基金的未来:路在何方?

但亢龙有悔、物极必反,当“基金赚钱基民不赚钱”,成为行业最大的痛点大家都在思考如何突围的时候,经过三年市场下跌的碾压,“基金不赚钱基金公司赚钱”已然成为大众的共识,当余额宝的收益率从最高的6.8%下滑跌破1.5%的时候,公募基金未来发展在何方?

宏观上是百年未有之大变局,行业的发展空间受到挤压,个人的职业生涯前途在哪里?这个时候,停下脚步,不忘初心、回归本源,不管是“房住不炒”、“保险姓保”、“私募姓私”,还是“公募姓公”,都是不可逆转的时代潮流,也是不为个人意志为转移的正确方向!

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。