作者:二级深坑守望者Z

题图:二级深坑守望者Z微信公众号

在前文住手,放开那条漂亮的曲线!中,我们探讨了为什么应当警惕(绝大部分)曲线过于美好的产品。这个道理并不难懂,毕竟大多数投资人都听说过「风险收益成正比」的老话:低风险、高收益,这种好事就算存在,几乎也不可能轮到一般投资者头上。

……但就有投资人要问了:我真心愿意承担非同一般的风险,总该有机会获取超乎寻常的收益了吧?

机会当然有,私募市场里总有一些「超高波动」的产品,就是为这类投资人量身定制的。这些产品从过往业绩看,最大回撤着实有些可怕,动辄达到三五十,但收益爆发起来更是相当惊人,不是半年一倍就是一年几倍:后视镜来看,似乎只要胆子够大、耐力够强,能坚持熬过净值的低谷,就迟早会到达「别墅靠大海、单车变摩托」的人生巅峰。

如果风险和收益之间(注:为简化讨论,本文姑且将「风险」粗略等同于净值的波动回撤)真的呈现稳定的线性正比关系,那么以上结论倒也没什么问题。但本文想告诉你的是:

「风险和收益成正比」只是一个理想化的简单模型。实际投资时,你可以用它来警示自己「追求低风险就不要幻想高收益」或「追求高收益必然要承担高风险」,但最好别用它怂恿自己「敢冒高风险就会有高收益」。

现实中,即使不考虑基金经理的道德风险和专业水平,依然还有许多其他因素可能导致风险和收益「不成正比」:高风险未必能带来高收益,即使能,后者的提升大概率也是远不及前者的。

——换言之,你以为的「一分风险换一分收益」,实际上也许是「三分风险换一分收益」,甚至于「三分风险换三分亏损」……

那么我们就来看看:到底是什么原因,让勇敢拥抱波动的弄潮儿们,大多落得个「别墅跳大海、单车变灵车」的下场?为什么很多「超高波产品」,买入后向下波动确实够大,可向上……似乎就再也支棱起不来了?

↑↑↑随便放俩图热热身,好戏还在下面

↑↑↑随便放俩图热热身,好戏还在下面

写在最前:基金经理的能力/策略逻辑的确定性

高风险要想带来高收益,最基本的条件之一,自然是产品净值走势长期大概率向上。你要是找了个「草台班子只想混」的管理人、选了个「过往业绩全靠赌」的策略,那时间和波动恐怕都会成为你的敌人(当然,如果你本就只想做个短择,那是另一回事)。

不过「如何筛选靠谱产品」并不是本文要探讨的重点,原因显而易见:别说短短一篇公众号了,谁能发表一篇学术论文给出这个问题的终极答案……圣杯在上,请受全行业一拜?

再说吧,「别买不靠谱的高波产品」听着就是句废话,要是事先知道不靠谱,难道低波产品就该买了?谁用这个文章标题,怕不是没事找喷?

所以本文真正想说的是:即使不考虑基金经理和策略是否「不靠谱」,单是「超高波」这个特性本身,就足以给产品带来各种额外的不确定性。

——所谓「原罪」是也。

罪之壹:「突变」

——跌破「临界点」,导致反弹受限

股票跌了还能涨回来吗?众所周知,就算跌得再多,希望总还是有的,但底线是别跌到退市。退市就是一个「临界点」的例子:一旦越过该临界点,能不能拿回点渣渣不知道,但想要原路反弹甚至逆袭赚钱……这个可能性直接就不存在了。

私募产品理论上也有可能碰到这个「临界点」,但这种单吊一两只个股还坚持拿到退市的情况太过罕见,就算是坑神阿紫也没亲历过。不过,产品净值下跌过程中会碰到的「临界点」,并非仅此一类。

再举一个大家比较熟悉的例子,就是代销机构喜欢无脑给各种产品(包括超高波产品)设置的「预警线」:一旦净值触碰到这条线,仓位强制大幅降低,那几乎就和死刑无异。即使基金经理长期观点无误、持仓标的出现大幅反弹,对一个还在预警线上轻仓躺平的产品来说,还有什么意义呢?

另一个不那么常见的例子,则是杠杆产品的「追保线」。没有接触过杠杆的投资人往往会简单认为「杠杆产品跌多了就爆仓归零」,当然这确实是一种可能出现的极端情况,但在大部分情况下,券商并不会坐视产品归零,而是会在保证金(本金)低于事先商定的某个比例即「触及追保线」时,要求管理人通过追加保证金或平掉部分仓位等方式,让保证金回到一个更高的比例。

这会带来什么样的后果呢?简单来说:假设产品下跌过程中一直持仓不动,那么当净值即将触及追保线时,实时杠杆有可能已大幅突破最初融资时的杠杆上限。如果管理人能不断少量追加保证金、确保始终不触及追保线,那什么都好说。然而一旦产品触及追保线,管理人被迫大幅平仓降低杠杆,那么后续再想加回「追保临界点」时的高杠杆,通常是做不到的(最多只能加到初始融资的杠杆上限)。

结局嘛,就与前面说的触碰「预警线」类似:由于突破「临界点」后产品仓位(杠杆)发生了显著变化,就算持仓标的一路反弹回原点,只怕净值却无法随之「原路返回」了。

(注:杠杆被动变化/再平衡问题比较复杂,以上只作简单描述。实际操作中,如果持仓标的真能持续反弹,过程中也有办法「亡羊补牢」间接提高一些杠杆,但这里就不详细展开了。)

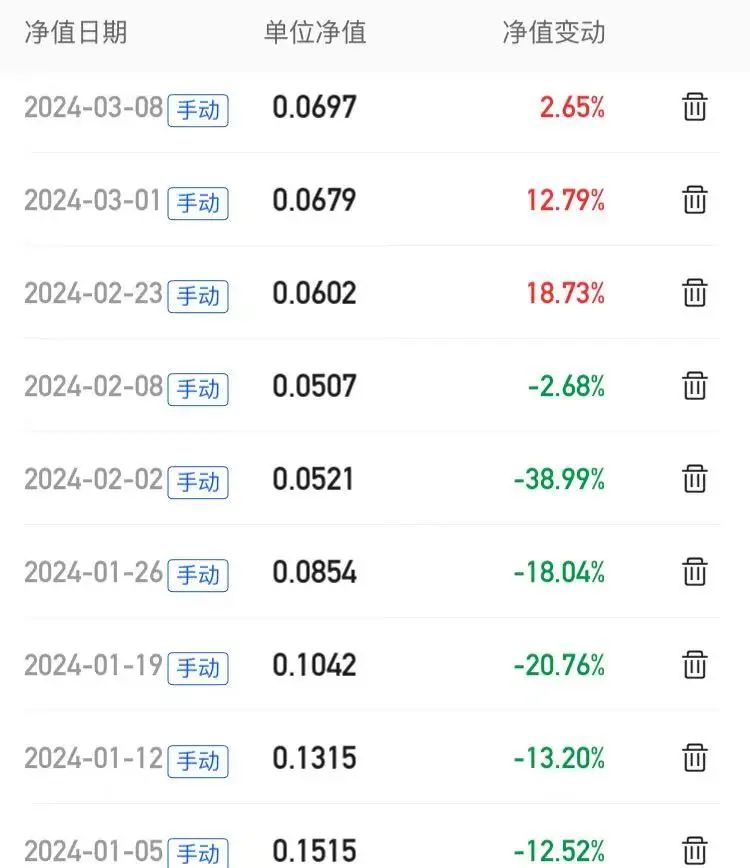

↑↑↑某主观杠杆股多产品,咱们先不管这个位数净值是如何做到的,只看0202当周的凶猛暴跌:当时净值已触及追保线,实时杠杆超过3倍,管理人只得部分平仓维保。到0301时,重仓股其实已反包节前跌幅,但因产品杠杆只能加回到融资允许的1倍左右,导致净值虽有反弹,却完全没能跟上重仓股的节奏。

相比中低波产品,高波产品触碰预警线的可能性显然更大;至于平仓维保就更不必说,只会发生在使用杠杆的超高波产品身上:这些便属于阿紫所说的,「高波动」定位本身给产品带来的「额外风险」。

罪之贰:「失智」

——巨大回撤给基金经理带来的心态变化

基金经理不是神,做不到「太上忘情」。非但不是神,就如早知压力大,何必资管化:浅议基金经理的基本素养里所说,很多从业不久的基金经理,本质上只是一群没怎么和人类社会打过交道的自闭死宅,心理抗压能力甚至还不如一些普通投资者。

过往操盘自有资金时,他们或许确实能做到天崩地裂面不改色、爆仓几个账户也能卷土重来。然而,如果以同样的激进风格管理公开产品,回撤二三十个点可能还好,一旦净值接近腰斩,很多基金经理才会突然意识到:资管产品和个人账户,终究是不一样的。

直接来自投资者的抱怨甚至谩骂自不必说,光是给他人资金造成巨额浮亏带来的心理压力,以及对自身职业前景一片蕉绿的担忧,就足以让许多初出茅庐的基金经理「突然奔溃」:妈妈怎么办,外面世界好可怕,给我整不会了啊!

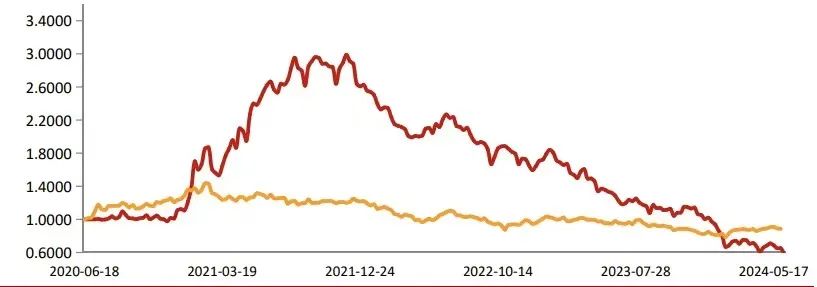

↑↑↑某主观股多产品,前期大涨时口口声声坚定看好XX行业,却在净值高点回撤50%后,因为「扛不住压力」(产品并无预警止损),亲手将杠杆重仓的行业龙头一把砍光在最底部,然后眼睁睁看着其3个月后再创新高。注:上图为无杠杆版本,杠杆产品同区间最大回撤63%,早已不再公开展示。

↑↑↑某主观股多产品,前期大涨时口口声声坚定看好XX行业,却在净值高点回撤50%后,因为「扛不住压力」(产品并无预警止损),亲手将杠杆重仓的行业龙头一把砍光在最底部,然后眼睁睁看着其3个月后再创新高。注:上图为无杠杆版本,杠杆产品同区间最大回撤63%,早已不再公开展示。

↑↑↑某主观期货产品,前期表现可圈可点,自从回撤到半路,基金经理强行开启「既要又要」模式,既想稳住净值又想尽快回本,体现在操作上就是观望半天才敢进场、稍有回调立刻跑路,结果逻辑观点事后看来都对,净值却在频繁的追涨杀跌过程中一路新低。

↑↑↑某主观期货产品,前期表现可圈可点,自从回撤到半路,基金经理强行开启「既要又要」模式,既想稳住净值又想尽快回本,体现在操作上就是观望半天才敢进场、稍有回调立刻跑路,结果逻辑观点事后看来都对,净值却在频繁的追涨杀跌过程中一路新低。

注:上图为中等杠杆版本,高杠杆产品同区间最大回撤77%,早已不再公开展示。

你说他们不道德吧,他们自己都有不少资金实实在在跟投在产品里。你说他们没能力吧,他们过往也曾在大风大浪里证明过自己。人品和策略都没有明显瑕疵,那问题出在哪呢?

说到底,还是净值的大幅下跌击穿了「临界点」——只不过这次是越过了心理上的临界点,来到了他们自营时从未体验过的陌生领域,结果面对超预期的回撤和压力,变得瞻前顾后、进退失据、心态混乱、操作变形……

若是他们当初设计产品定位时没有这么激进,能够始终正常贯彻自己的思路、淡定发挥自己的水平,很可能已经扛过了回撤、创出了新高。

罪之叁:「动摇」

——未经压力测试,岂敢轻言信仰

投资人嘴里的「无惧风险不畏波动」,有几分可信度?

只怕和不少管理人嘴里的「团队稳定策略成熟」,也差不了多少。

没错,你在决定买入超高波动产品之前,多半已经做好了大量的调研工作,自认为对基金经理和产品策略都已充分了解,必能长期持有、下跌不慌、甚至加仓……

但那时的你,手里还有钱,眼里还有光,对未来还抱着美好的憧憬。

此一时,彼一时。岁月静好时的所谓「信念」,大多是经不起考验的。谈了7年的女朋友都可以瞬间无感,更何况只浅浅了解了几个月的基金经理?

诚然,本篇的前提假设是「从上帝视角看,基金经理和策略还算靠谱」。但很遗憾,上帝的视角和投资人的视角,完全是两码事……

不知巴老还是牛顿有句经典名言:「当净值下跌30%,投资人就会质问基金经理策略是否失效;下跌40%,就会对基金经理的人品产生怀疑;下跌50%以上,就会推翻自己最初的一切分析和信心。」

绝大部分自称「高风偏」的投资人,真到了净值腰斩那一步,别说什么逢跌加仓,连打开账户看一眼都要手抖心慌。还有点耐心的,等个反弹跑路,实在忍不下去的,恐怕就是一刀割在地板上。

——但凡这种情况出现个两三次,哪怕你还有其他赚钱的高波产品,整体算下来,还能指望什么「高收益」?

罪之肆:「自欺」

——昂贵的沉没成本、困难的止损决定

上面的「罪之叁」隐含了一个假设,即「实际并无证据表明策略可能出现了重大问题」。在这种情况下,依然会有投资人仅因为净值大幅下跌,失去继续持有的勇气和耐心,做出种种非理性的猜测和判断,最终承担了极大的风险,却在中途放弃了未来获取对应收益的可能性。

本宗罪在某种意义上正好与之相反:假设在投后跟踪过程中,确实出现了某些令人担心的信号,让你对基金经理的能力态度、策略有效性产生了合理的疑虑,但此时回撤已经发生了,你会坚定选择止损离场吗?

如果是中低波产品,回撤只有几个点,相信一般投资人都不会太纠结。可如果回撤了几十个点呢?

根据阿紫的经验,哪怕其他情况均同,高波产品的投资人出于对「大幅割肉实亏」的恐惧,总是更容易产生「掩耳盗铃」的侥幸躺平心理:典型如把基金经理的「按摩话术」当作「救命稻草」,忽视真实存在的负面信号,一次次说服自己「不要怕,是技术性调整,一定会好起来的」……

很不幸,如果这些信号确实折射出了管理人的某些重大问题,那么躺平持有的结果,恐怕就是没有最低只有更低……

↑↑↑某主观股多产品(无杠杆),2021年高点募资,基金经理在路演中一直强调自己之前在XX行业表现不佳时依然创造了亮眼的(短期)业绩;2022年中路演时,净值回撤达到30%,基金经理改口表示投资人应具备「持有十年以上」的耐心,且此后再也未出面举办任何投后交流。

↑↑↑某主观股多产品(无杠杆),2021年高点募资,基金经理在路演中一直强调自己之前在XX行业表现不佳时依然创造了亮眼的(短期)业绩;2022年中路演时,净值回撤达到30%,基金经理改口表示投资人应具备「持有十年以上」的耐心,且此后再也未出面举办任何投后交流。

尽管阿紫将上述言行视为较为明显的负面信号、建议身边持有该产品的朋友考虑止损赎回,但部分朋友还是不忍下手、选择了继续坚守,如今最惨的已亏损80%+……

叁肆两宗罪里,投资人的行为看似有点矛盾,但实际上「该坚持时撤退」和「该撤退时坚持」,反映出的只是同一问题的不同侧面:

面临的波动回撤越大,投资人就越难以做到冷静分析、客观判断、理性决策。

当然,并不是说投资人对低波产品做的决策就一定合理,只是高波动显然会放大「非理性决策」的概率,从而进一步降低投资此类产品的预期收益。

罪之伍:「磨损」

——额外成本导致的收益回撤提升不对等

要评估「超高波」产品的收益风险特征,除了考察策略本身的表现,必然也需要考虑高波动的来源是否附带有额外成本,而其中最常见的自然是融资成本。

很多高波产品都会使用杠杆,也就需要为之支付对应的成本(通常为固定成本),这显然会持续压缩产品收益、加大产品回撤,导致杠杆产品的收益与回撤并非相对平层「等比放大」。

此外,杠杆产品还会牵涉到「再平衡」带来的磨损问题,这个问题太过复杂,本文不展开讨论,但其结果往往也是导致更低的夏普/卡玛比,「多一分风险却换不来一分回报」。

当然,并非所有杠杆都包含直接成本,如保证金交易的期货产品就自带「免费杠杆」。然而不知为何,总有CTA管理人(当然并不限于CTA)喜欢给高杠杆产品设置更高(30%+)的业绩报酬。究其理由,往往不外乎「能给投资人创造超高收益」的同时「需要占用管理人更多策略容量」……好像投资人占了多大便宜似的?

恕阿紫直言,管理人的以上言论基本属于玩话术、耍流氓。首先你是不是真能做出超高收益就要打个问号,即使能,过程中回撤有多大?投资人100%承担了高杠杆带来的额外风险,可到了兑现「高收益」的时候,却要付出更高比例的业绩报酬,这合理吗?

至于容量占用……3倍杠杆产品占用的策略容量的确是平层的3倍,但创造的收益理论上不也是3倍吗?即使和平层产品费率一样,你管理人到手的业绩报酬也是3倍,压根没有吃亏,凭什么得寸进尺?

哦对了,如果把3倍杠杆产品拆成3个平层产品,同样的容量占用下,你管理人就可以收取3倍的管理费。所以更高的业绩报酬,其实是为了弥补你们在管理费上的「机会损失」?

看上去似乎合理一些,但问题又来了:除非你是日内高频或已有数十亿规模,否则策略容量真有那么捉襟见肘?为了做个小几千万的高杠杆产品,就必须牺牲掉上亿的平层产品存量额度?

……行了行了,阿紫也懒得帮你们继续编理由了。

说到底,你们和某些「古董文玩」「高端消费品」收割智商税的做法并无二致:先拿一条短期收益爆炸的曲线吸引眼球,再摆出一副「便宜无好货,有识者得之」的高姿态,给投资人制造「敢卖高价,必有底气」的幻觉……

至于这底气背后的真实策略成色如何,你们自己心里最清楚:万一募资后运气好赚到了,抓紧分红砍一刀爽歪歪;要是运气不好做崩了……买定离手盈亏自负,赚不到业绩报酬,好歹也忽悠到一波管理费不是?

↑↑↑某主观期货产品,高点时开始对外募资,业绩报酬30%;前期有金主愿出1000w+定制(当时同策略产品总规模尚不足5000w),管理人打死不肯降到20%。此后净值一路连续回撤近30%,不知如今就算降为15%后端,还有多少投资人敢于问津……

↑↑↑某主观期货产品,高点时开始对外募资,业绩报酬30%;前期有金主愿出1000w+定制(当时同策略产品总规模尚不足5000w),管理人打死不肯降到20%。此后净值一路连续回撤近30%,不知如今就算降为15%后端,还有多少投资人敢于问津……

↑↑↑某主观期货产品,业绩报酬30%,确实帮最早一批投资人赚到了钱,初次分红时盈利约140%,投资人费后到手不足一倍。随后净值冲高急剧回落到最低0.19(目前0.39),分红再投或后续追加的投资人自然哭晕在厕所;而即使老老实实选择分红到手不动,承担了87%的最大回撤,缴纳了40%+的绝对收益,两年下来实际盈利却不过30%+……

↑↑↑某主观期货产品,业绩报酬30%,确实帮最早一批投资人赚到了钱,初次分红时盈利约140%,投资人费后到手不足一倍。随后净值冲高急剧回落到最低0.19(目前0.39),分红再投或后续追加的投资人自然哭晕在厕所;而即使老老实实选择分红到手不动,承担了87%的最大回撤,缴纳了40%+的绝对收益,两年下来实际盈利却不过30%+……

所以各位投资人要想清楚了:高昂的业绩报酬作为额外的「浮动成本」,无疑会进一步削弱这类高波产品的收益风险比。产品腰斩膝盖斩照单全收,产品翻倍却只能到手70%甚至更少……你对管理人持续创造超高收益的能力,真那么有信心吗?

——如果阿紫一定要为产品的某个特点额外付费,那这个特点绝不会是「高杠杆」,而应该是「高确定性」。

罪之陆:「衰减」

——越高的目标收益,注定越难获取

按说这是一句废话,一个肉眼可见的常识。

一个目标最大回撤5%、长期年化10%的产品,不能说多好找,但起码不至于「遥不可及」。但你把最大回撤放宽到50%,去找长期年化100%的产品……就算50%好了,全私募市场,你见过吗?(前提是买得到的)

要试图获取50%+的长期年化收益,大方向无非两条路:

第一条路,就是以上述回撤5%/年化10%的策略为基础,通过杠杆放大波动收益。如果底层策略真的靠谱,这条路的确定性算是相对较强的,很多自营也是这么做的。

当然,「底层策略靠谱」本就是个大大的「如果」。即便真的靠谱,实际操作中也难免受到上述「五宗罪」的干扰,导致理论上的预期收益被一再磨损,甚至发生断崖式的「意外」。

就以按说确定性较强的量化为例:

春节前一波大跌后,多少DMA和平层中性产品的走势出现了分化?底层按说应该是「同策略」,可就因为前者杠杆高、波动大,导致多少管理人受到了「突变」「失智」的影响?

在此之外,又有多少投资人在最底部产生了「动摇」,抑或是明知管理人一通骚操作却选择了「自欺」?

就算以上都没发生……高点一波40%-50%业绩报酬被提取得可爽?到现在的实际收益还满意吗?

第二条路,则是不依靠杠杆,通过短线交易、集中持仓等方式,试图获取相对市场的「超额收益」。

如果只想要少许超额还好,但要想挖掘出非同一般的超额,就意味着要么必须在交易上持续打败更多更强的对手,要么磨练出对持仓标敏锐、深刻、准确、超凡的理解力和洞察力……

显而易见,这条路每往上走一步,难度都是几何级数增加。目标收益每提升一个单位,需要为此承担的边际风险就越大;反过来说:每多承担一个单位的风险,所能换取的边际收益就越小——甚至到了某个节点后,再去承担额外的风险,反而有可能降低预期收益。

因此,再专业的基金经理、再优秀的策略,也不可能让目标收益无止境地随着风险提高而稳步提升——更别说什么「等比线性提升」了。一旦收益目标超出某个合理区间,恐怕难免就要涉足「运气」和「赌博」的领域……

不过真别说,这个领域确实有人喜欢啊。

罪之柒:「上头」

——真计算过胜率赔率,还是为了追求刺激?

「超高波产品」的最后一个独特性质,是能够带动多巴胺的大量分泌。

其实行文至此,明白人应该都明白了:在前六宗罪的加持下,超高波产品要想真正兑现投资人买入时的梦想……不能说完全是天方夜谭,但十个里能有一两个,已经算是运势爆棚。

即使这个别产品确实给投资人带来了一年两三倍甚至更高的收益,但和其余「不及预期」以至「踩坑」的高波产品加起来一算……且不说可能压根没法回本,就算勉强赚钱了,这综合收益它符合预期吗?能和投资过程中的巨幅波动相匹配吗?

单从概率角度,怎么看都不是一笔合算买卖。然而对于有些投资人来说,这种「博取超高收益的机会」所带来的刺激和快感,本身就是一种无形却不可忽视的「附加值」——甚至不用等到收益真正兑现,哪怕是看着过往业绩、脑内幻想一下,都足以压倒对潜在大幅损失的担心和恐惧。

由于这种「主观附加值」的存在,有上述倾向的投资人在制定投资计划时,不可避免地会高估单个超高波产品的预期收益,同时低估其潜在风险。如此一来,自然也就无法客观理性地评估整个投资组合的综合预期回报(EV)了。

一时上头一时爽,哪管日后火葬场。更多细节咱就不分析了,「赌徒心理」,懂的都懂。

结语:不作死也可能会亏,但大概率不会死

看完全部七宗罪,你对超高波产品还有最初的幻想和勇气吗?

别忘了,本文所讨论的,仅限于超高波这一定位普遍固有的「原罪」,还没算上「如何筛选靠谱的管理人」这个终极难题。

在阿紫看来,正常人真没必要对自己这么狠。但满足以下任一条件的除外:

(1)因为某些原因,我确定自己对基金经理和策略都有足够的了解信任,且绝不会因为回撤而轻易动摇(对对对,他们最开始都是这么说的)

(2)我就是个赌徒,浪漫是我的天性,冒险是我的生命。不刺激,毋宁死!(既然想清楚了,那你开心就好。苟富贵,勿相忘?)

(3)我择时大师/我气运之子/我主角光环护体(超纲了,管不了,请随意)

(4)我有办法保住本金/亏损底线(虽然不知道也不想打听是什么办法,但听起来倒确实是个办法,就希望真能做到吧)

(5)你越这么说我就越想体验一下/我钱太多没地方花/我是个抖M(中间那位咱们聊聊?前后两位你们不要过来啊~)

如果你不属于其中任何一类,请记住:你能承受的最大波动,大约就是量化指增的级别(披着指增外皮的微盘策略不算);而你该追求的对应年化收益,最高不应超过15-20%(最好降低预期到5-10%)……

在此之外的领域,就留给上面那些神仙鬼怪去打架吧。

对凡人来说,好好活着比什么都重要,不是吗?

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。