来源:国贸期货

作者:李泽钜

编辑:好投学堂

摘要:

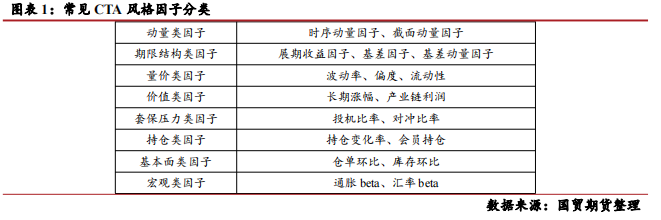

本文介绍了多因子模型的起源及理论背景,并初步探究了 CTA 市场的动量因子过往的表现。通过构造四类常见的动量因子可以看出,动量因子在 2022 年以前相对稳定,可以获得稳定的超额收益,但是 2022 年出现较大幅度的回撤,动量类因子开始失效,主要原因在于该时间区间内,品种出现宽幅震荡,容易在“追涨杀跌”过程中反复止损。而在不同类型的动量因子表现上看,截面动量因子和 RSI 因子表现较好,收益曲线相对平稳,简单动量表现较差。

来源:国贸期货

作者:李泽钜

编辑:好投学堂

摘要:

本文介绍了多因子模型的起源及理论背景,并初步探究了 CTA 市场的动量因子过往的表现。通过构造四类常见的动量因子可以看出,动量因子在 2022 年以前相对稳定,可以获得稳定的超额收益,但是 2022 年出现较大幅度的回撤,动量类因子开始失效,主要原因在于该时间区间内,品种出现宽幅震荡,容易在“追涨杀跌”过程中反复止损。而在不同类型的动量因子表现上看,截面动量因子和 RSI 因子表现较好,收益曲线相对平稳,简单动量表现较差。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。