作者: 券业星球

题图: 券业星球微信公众号

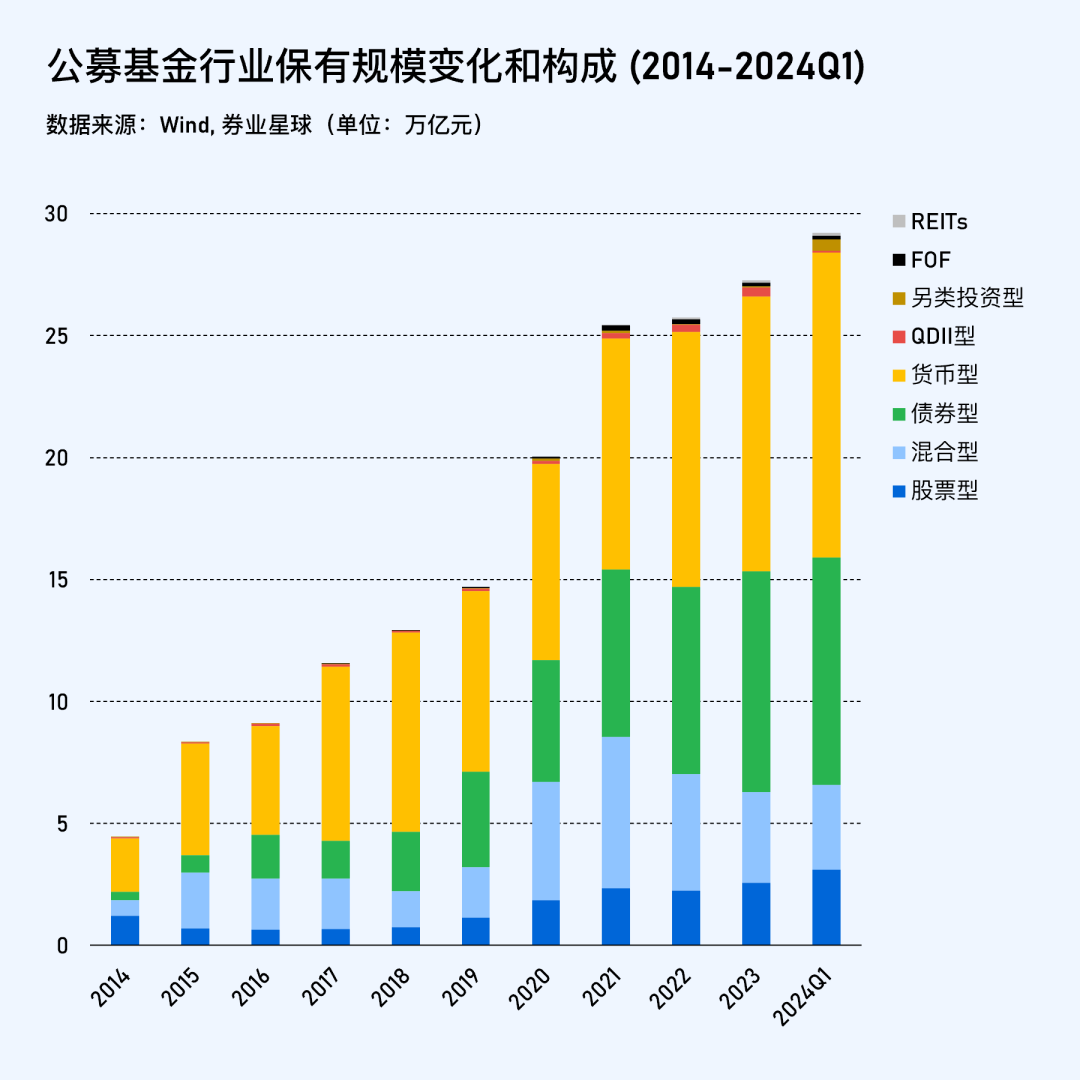

基金业协会新近公布的数据,截至4月末,公募基金行业的管理规模突破30万亿。

大家对里程碑事件比较敏感,在增量难寻的世界,30万亿的确是一个难得的数字。

● ● ●

更客观地去理解这30万亿

自2022年初A股下行以来,公募的总管理规模从25.56万亿,增长到今年4月的30.78万亿,增长了5万亿,增幅20%。

同样作为家庭财富的载体,居民定期存款同期增幅13%,绝对的增长规模是44万亿。

这是总量的视角。

从结构的视角,2022年以来,公募市场的增量产品类型,主要是债券型基金和货币基金。之前的文章里写过,金融机构的朋友们一直在用「固收+」的方式鼓励普通人拥抱权益投资大时代,但回过头看,基金行业的增长其实是一个「+固收」的过程。

时间拉得再长一些:

公募市场的第一个十万亿出现在2017年,货币基金贡献了主要的增长;

第二个十万亿出现在2020年,增量来自股混;

第三个十万亿出现在2024年,主要来自债券型基金、货币基金。

眼下公募行业的持续增长可以证明一件事,就是大家认可公募基金作为一个财富管理的载具。公募基金行业发展的基本逻辑是,见证,而非助推家庭理财趋势的变化。

作为一个行业,公募赢在了公开透明、品类多元。

当然故事还可以被叙述成,放眼整个家庭财富市场,公募基金大有可为。取决于你想怎么给这个结论。

● ● ●

投研资源和市场需求出现了非常明显的错配

据万得,整个行业有7000多位在任的公募基金经理,包括共管基金经理、助理基金经理。

其中,从事股票主动管理的有1000多位,背后的买方研究员也有上千名,他们的主要工作目标是什么呢?——基于本土股票资产的Beta环境,为投资者提供超额收益。

然而当下,普通人的理财需求是什么呢?从结果来看,买指数、买债基、存钱。

可以比较明确的说,现在这个阶段,大部分公募基金投资者的兴趣点压根就不在股票的超额收益上。

换句话说,公募基金在投研资源的投入上,与投资者的实际需求存在比较明显的错配。

过去若干年里,主流市场一直流行「股权大时代」的叙事,基金公司对股票投资岗位的配置一直在增加。

下图里统计的是2014年末、2024年一季度末,两个时间点,不同类型的公募基金所聘任的全部基金经理数量(绝对的人数,不是人次),以及基金经理的人均管理规模。

结论是,在这十年里,主动管理的股混基金,管理规模膨胀的速度,赶不上基金经理人数膨胀的速度,人均管理规模大幅下降。

而股票指数基金经理的人均管理规模,在过去的十年里翻了一倍。

● ● ●

账户分发将取代单品销售

这个逻辑看似还很遥远,但其实正在发生。

很多人用FOF、基金投顾去统计组合生态下的公募基金规模,这两者都还很小,合计规模不到5000亿,还不值一提。

回到第一性原则去思考问题,公募基金的机会在哪,取决于未来的增量资金来自于哪里,以及他们会用怎样的方式买基金。

首先,市场的边际增量,很大一部分来自保险公司这类配置型资金。他们不买FOF、基金投顾,但却在按照组合管理、账户管理的方式投基金。它们是市场上真正的买方。

还有一支眼下非常孱弱,但未来会成为主流的力量,就是广义的投资顾问,来自银行、券商、三方财富管理机构。基金降费之后,组合管理模式取代单品的逻辑变得更加顺畅。现在,这支力量还需要一些助推,很多人觉得是一轮行情助推,但我觉得更重要的问题是要找到场景。至于是哪些场景,大家可以各自去找答案。

促进单品销售模式走向式微的一个重要理由在于,过去若干年的动量销售,很大程度上透支了普通投资者对于基金公司和销售渠道的信任。信任天然不易构建,但易于摧毁。某种意义上,往「去信任化」的方向去思考未来公募的机会,反而会有更多条路可以走。

账户分发取代单品销售这个趋势的确立,将意味着那些标签明确、敞口清晰的公募产品会越来越受欢迎。正如前面提到的,透明和多元是公募基金的最大优势。

这也许才是30万亿之后,最值得鼓励和期待的部分。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。