作者:有思想的尘埃

题图:有思想的尘埃微信公众号

在前一篇报告(4月16日)《帝国反击战》中,我特别提示了5-6月份美国货币政策存在相当的不确定性,可能导致全球金融市场的波动加大,甚至可能导致一部分强势资产(黄金、商品、纳指、渣男、头铁哥)的上升趋势受阻。

4月份下半月,全球各类资产,确实都出现了不同程度的调整。

但是,5月份议息会议,美联储的基调并未如我预期出现“黑天鹅”,反而是有点显得“鸽派”。

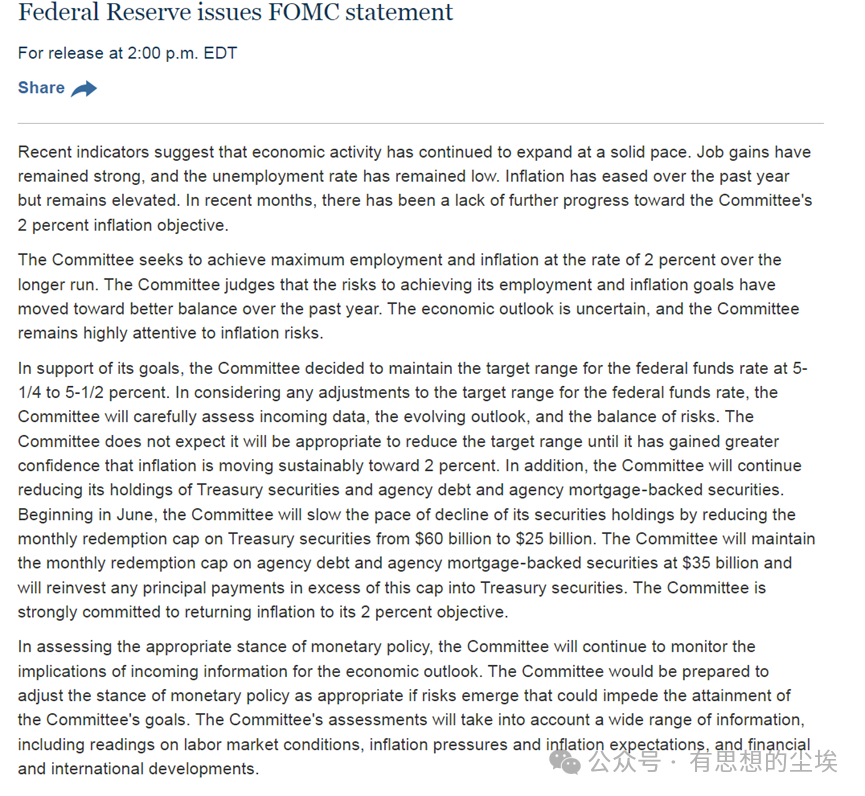

根据美联储公布的议息会议声明,需要关注以下几点:

对经济形势的看法保持乐观。“经济活动扩张的节奏稳健”、“就业强劲、失业率低位”、“通胀缓解但仍在高位”;

保持利率水平不变。主要理由是“对于通胀明显向目标2%水平移动”没有更多的信心;

缩减QT规模。每个月缩减的国债持有量从600亿美元缩减至250亿美元;

从美联储声明和具体操作来看,比市场预期的要“鸽派”。一是,在声明中并未提到“加息”的字样,只是强调了不降息的理由;二是,为了支持美债市场(我的猜测),美联储甚至缩减了国债的QT(缩表)规模,显然这可以看作是货币政策在“量”上的边际放松。

经济数据确实也支持美联储的“鸽派”表态。4月份新增非农17.5万,远低于预期24.3万人,失业率从前期3.8%上升至3.9%,为22年1月份以来的最高水平;小时工资环比涨幅回落至0.2%(预期为0.3%),为2021年六月份以来的最慢工资涨幅。

五一期间,受到美联储声明偏鸽影响,全球资产价格反应正面,主要体现在:

- 美元指数下跌1.18%,美债利率回落幅度超过20bp,年内2次降息的预期重新上升;

- 美股反弹,纳指重新反弹至日线以上,幅度超过3%;

- 随着离岸人民币汇率回升,港股也出现了连续反弹,恒生指数涨幅超过4%;

- 大宗商品整体呈现调整,前期涨幅较大的油、铜回落明显,黄金、白银也有不同程度的小幅下跌。

显然,美联储的表态以及相应的货币政策操作,对全球流动性以及投资者的预期有较大影响,至少在一段时间里(或长或短)决定了资产价格波动所面临的金融环境。

目前要能够准确预判下半年美国的经济走势,显然存在较大的不确定性和错判风险(美联储都表态说需要继续观察新的信息),但是可以基于某些“不动点”来推演美联储货币政策中的“确定性”,进而能指导和预测资产价格走势。

对于美国来说,维持当前的债务体系是当务之急,尤其是在总统大选之年。鲍威尔口口声声说不会因为总统选举而改变美联储货币政策取向,说实话有掩耳盗铃之嫌。

一方面,需要不断维持美元的“信用”。2%通胀目标制以及不断的加息,实际上确实支撑了过去几年美元的强势,但是利率太高既会导致债务负担上升(宽财政没有停),也可能导致实际需求下降而出现经济停滞风险;

另一方面,美元流动性还不能收得太紧。加息的同时是QT(缩表),这可能推升整条收益率曲线,给实体经济、金融机构以及金融市场带来实际的流动性风险,一旦紧过头,类似2022年的股市大跌可能重新出现。

再往长期来看,维持美元全球霸权和遏制中国的战略不会放弃,还有很多地方需要用钱,“印钞机”还是要发挥关键作用的。

综合以上长期、短期因素的考虑,美联储选择苟着不动,或许是当下合理的选择。

至于说忽上忽下的经济数据,应该不是美联储不降息的核心逻辑,大概率就是个幌子而已。

5月份的议息会议声明中透露的“鸽派”信号,有点美联储和市场以及投资者“打太极”的意思。

回到我国的货币政策取向上来,结合4月份下半月央行的官方言论,以及坊间流传的不明调研纪要,我从如下几点来进行解读:

1、关于央行买国债。

这件事被债券多头附会成“QE”或者“MMT”,甚至一度引起了债市的一波上涨。

只可惜,市场这是想多了。

国债的二级市场交易,主要是央行OMO(公开市场操作)多了一个选项和工具而已,并不一定代表央行必然要净释放流动性。

当然,当国债供给明显上升,可能或者已经对市场带来冲击时,央行在二级市场交易国债可以起到某种缓冲或者熨平波动的作用。

央行要通过货币政策支持实体经济,早就通过各种粉和结构性工具(规模几万亿),直达实体经济,效果比海外版的QE或者MMT要好得多。

2、关于汇率

央行在新闻发布会上的发言,再次强调了要防止汇率的超调。汇率也是预期之一,其变化可能引发资本流动以及外部投资者对人民币资产的需求,这意味着,在汇率可能发生超调时,某种程度上还是会影响到央行货币政策操作的。

4月份上半月美元加速走强时,央行OMO确实出现了不松的迹象,汇率-->利率的传导效应初见端倪。

3、关于长期名义利率

《金融时报》上央行相关人士对长期利率走势进行了重磅回复。

主要观点是长期利率主要反映长期经济增长和通胀预期,同时也受到供求关系影响。近期长期利率走低主要是供求因素带来的“资产荒”所导致,后期国债供给上升、经济复苏,资产荒会一定程度缓解。

此外,还提示了机构要重视长期利率波动带来的利率风险。

按照央行的理解,长期利率持续下行,如果背后反映的不是通缩风险上升以及长期的经济增长停滞风险,那原因只能是:机构过于激进(非理性的投资行为)以及资金空转(流动性过于宽松)。

如何改变?

精准制导(指导):对中小机构进行窗口指导,以及在OMO操作上释放信号。

此外,从更为长期的视角来看,当前中国经济的核心矛盾是结构性需求不足,更需要发力的是财政政策和收入分配政策,不断在货币政策上发力,舍本逐末,不仅解决不了问题,而且可能会带来更大的风险。

因此,我完全赞同目前央行的做法,和美联储一样,“苟着不动”,维持现有基调不变,通过精准操作来防止利率、汇率的超调风险,引导市场预期在合理区间波动。

或许,经济、金融以及海外不确定性较高时,不给市场新增“政策不确定性”,市场也许会往好的预期方向走呢?

看看港股,大A的近期走势,还真有那么点意思。

最后,基于1-2个季度时间窗口,给出对主要资产价格的看法以及相应的投资策略建议(上一篇文章是发表于3月22日的《通胀预期、风险偏好及其共振》,有兴趣的读者可以参照对比下,观点并没有太大的调整):

- 美元再次明显走弱的可能性重新提升,对冲主权货币信用风险是长期高胜率策略(也是我个人的长期配置方向);

- 继续逢低配置黄金,或许要在2300-2350美元/盎司盘整蓄势一段时间,下半年仍有可能继续挑战历史新高(预计超过2500美元/盎司);

- 继续下注风险偏好和通胀预期回升,在受益于美元走软、供给冲击、低估值、高弹性中寻找优势品种(个股、股指以及商品);

- 流动性压力减轻,以及人民币汇率走稳,对人民币债券将起到一定短期支撑作用,但是做多债市的胜率明显下降,曲线继续变陡的风险在上升,特别要提醒的是:“不跟央行做对”就对了。

6月份的议息会议之前,全球金融市场(股、债、汇、商品)可能会因为获利回吐以及新的信号而再次出现反向波动,但是幅度和持续时间应该小于4月份。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。