作者:鸣熙资本

题图:鸣熙资本微信公众号

引言

前几篇文章主要讲了鸣熙的策略和风控在春节前的量化回撤中的表现。鸣熙独立的流动性风控模型也是基于历史和投资经理的经验不断迭代、优化的结果。

所以本篇文章我们就以史为鉴,复盘美国几轮量化流动性危机的先例,通过分析其原因、演变过程以及对市场的影响,帮助我们理解究竟什么是量化的尾部风险,进而思考如何去应对。

2007年8月,美国,量化地震(Quant Quake)

2019年9月,美国,动量崩溃(Momentum Crash)

2020年3月,美国,量化爆炸(Quant Bust)

2007年8月

美国,量化地震(Quant Quake)

危机发生前的2007年,美国的量化投资处于高速增长的过程当中,当时美国的量化基金已经开始利用复杂的数学模型和算法来预测市场走势。全球金融市场相对稳定,低利率环境、充足的流动性、房地产市场的繁荣和信贷市场的宽松条件为量化策略提供了肥沃的土壤。随着量化策略的成功,越来越多的资金涌入这一领域,导致某些策略变得过于拥挤,从而增加了市场同质化和潜在的系统性风险。

与此同时,美国的市场也在酝酿由住房抵押债券所引发的金融危机,率先开始显现出危机的是信贷市场。从2007年中期开始,一些次贷的住房抵押债券的头寸出现了需要填补保证金的情况。众多美国对冲基金只能把统计套利策略清盘,来填补次贷保证金的亏损。随着策略的清盘,其他同质化的量化多空策略均遭到回撤,越来越多的对冲基金选择清盘避险,这个清盘的过程就开启了市场的崩溃和踩踏。

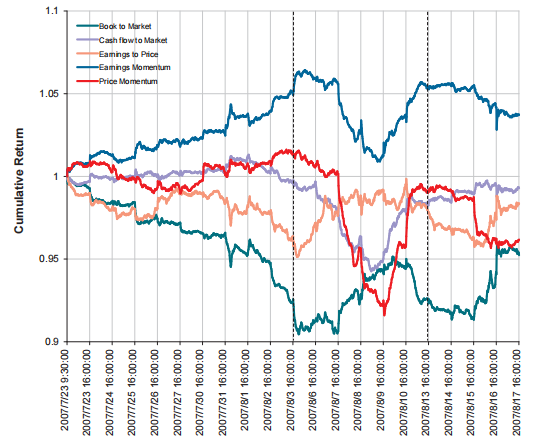

数据来源:Khandani A E, Lo A W. What happened to the quants in August 2007?: Evidence from factors and transactions data[R]. National Bureau of Economic Research, 2008.

下图是几个比较经典的因子(包括动量、价值)在股票多空头寸的模拟净值表现。从2007年7月23号到8月17号之间,这些因子经历了一个比较剧烈的下跌再反弹的过程。

数据来源:Khandani A E, Lo A W. What happened to the quants in August 2007?: Evidence from factors and transactions data[R]. National Bureau of Economic Research, 2008.

在量化危机期间,市场的流动性是显著降低的。高频交易和算法交易的盛行在市场动荡时可能导致流动性瞬间消失,增加了交易成本和滑点。市场流动性的减少导致即使是小规模的市场冲击也可能引发价格的大幅波动。

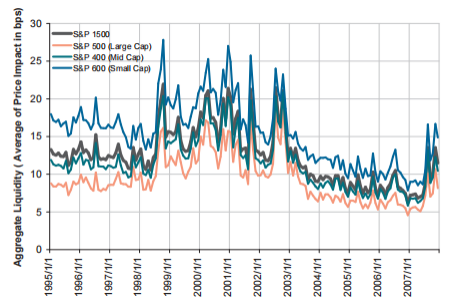

下图是从1985年到2007年市场冲击的成本,成本越高,流动性就越差。在2003年之后,市场冲击的成本相对较低;然而在2007年的年中,市场冲击成本急剧提高,正也说明了量化基金的踩踏在当时已经造成了巨大的流动性风险。

数据来源:Khandani A E, Lo A W. What happened to the quants in August 2007?: Evidence from factors and transactions data[R]. National Bureau of Economic Research, 2008.

2019年9月

美国,动量崩溃(Momentum Crash)

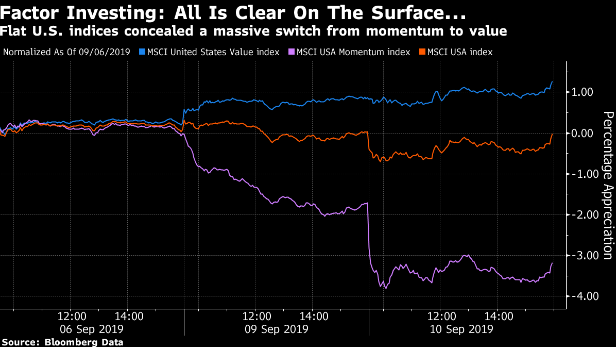

2019年的市场环境与前十年的低波动性和低利率环境有所不同。动量因子长期回报率表现优秀,因子的拥挤度比较高;而价值因子长期表现较差,在长时间这样的差距之下,就产生了一个过度拥挤和过度扩张的崩溃的前提。

在债券市场转变的背景下,价值股(相对于基本面被低估的股票)开始表现优于动量股(之前一直表现良好的股票)。动量股遭遇了重挫。由于投资者对动量股的过度投资和拥挤交易,导致在市场情绪变化时出现了剧烈的价格调整。

数据来源:Compustat, Russell, Bloomberg, Instinet analysis

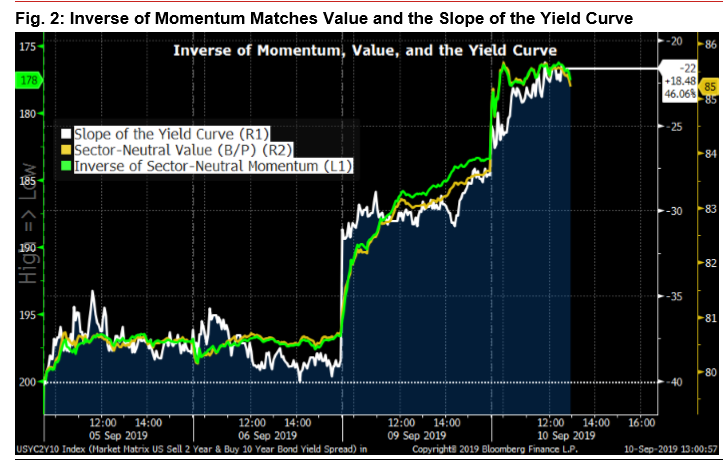

下图是2019年动量崩溃的情况,动量因子的倒数(绿色)、利率曲线的斜率(白色)、价值因子(黄色),这三者在危机时高度共振。从历史来看,往往在过度拥挤的风格因子崩溃的时候,其他的风格因子波动率也会放大。

数据来源:Compustat, Russell, Bloomberg, Instinet analysis

2020年3月

美国,量化爆炸(Quant Bust)

2020年COVID-19的爆发引发了市场极端动荡和不确定性。

量化多空策略中最经典的反转因子,在COVID-19之前长期有效,且达到了一定的拥挤度。与此同时,COVID-19对于一些行业的打击是摧毁性的,例如一些类似于美国联合航空公司(united airline)的蓝筹公司,被疫情严重影响业务乃至股价下跌深不见底。传统的反转因子,在当时的环境下遭遇到了多空两方面的巨大损失。

数据来源:United Airlines Holdings, Inc. (UAL.US), Yahoo Finance

在市场抛售期间,纯做多的基金(例如共同基金和养老基金)被迫大量清算头寸。从流动性的角度来看,市场流动性的枯竭意味着卖空订单的流动性减少,为了保持整个头寸的多空平衡,统计套利策略必须更积极地执行交易,然而执行的过程中,它的执行的价格也比预期要来的更差。因为统计套利是一个天然的流动性补充的策略,但是在这种环境中,策略本身和策略执行两端都会受到加倍的冲击!

尽管美股市场在2020年初遭受重创,但随着刺激政策的实施和疫苗研发的进展,市场流动性逐渐恢复,股市也出现了反弹。

总结美国这三次量化危机的共同点

回顾美国的三次量化危机,我们可以从中归纳总结出一些共同点。

1.市场极端波动、模型失效

每次量化危机都伴随着市场的极端波动,这些波动打破了市场常态。量化策略通常基于统计模型和历史数据来预测市场行为。然而,这些模型可能无法捕捉到极端事件或市场结构的变化,导致在危机期间预测失准。

2.策略拥挤

在危机之前,一些风格因子,或者有一类风格因子会相对的比较拥挤。这导致市场对某些交易信号过度依赖,一旦市场条件改变,这些策略可能会同时遭遇损失,引发连锁反应。

3.流动性干涸

在市场压力增大时,流动性往往会干涸。在踩踏的结果下,流动性就陷入恶性循环,价差的变化也会相应的增大,使危机自我演绎到对整个市场都有比较恶劣的影响。

4.杠杆使用

许多量化基金为了提高收益率会使用杠杆。在市场下跌时,杠杆会放大损失,对整个市场的冲击更加剧烈,迫使基金进行强制平仓,进一步加剧市场波动。

这些共同点似乎都能够映射到我们在2024年2月经历的量化回撤,虽然情况跟美国些许不同,但是本质其实是一样的:在市值因子拥挤的前提下,从1月份开始,指数不断下跌同时引发了雪球这类衍生品的敲入,进一步导致了基差的扩大,中性、杠杆产品大幅回撤在平仓过程中不断自我加强,造成超额大幅的回撤。在ETF大量买入的时候,又进一步触发了流动性崩溃。

总结

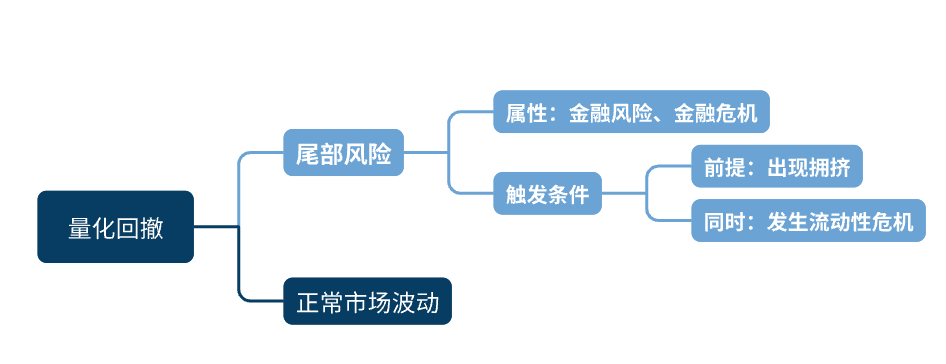

纵观美国量化的发展史,我们可以发现量化危机发生的过程,是有迹可循的。这些共同点也可以帮助我们去识别和应对这种金融危机属性的尾部风险。

我们认为尾部风险的属性是一种金融风险、金融危机。它有一定的触发条件:触发的前提是需要有一个或多个风格因子出现相对拥挤的状态,同时流动性的危机发生。如果这两个条件都满足了,那么很有可能将面临一轮尾部风险;而条件外的量化回撤则属于市场正常的波动状态。

那么基于我们对量化尾部风险的认知和理解,下一篇文章我们也会详细介绍鸣熙独立的风控模型的具体逻辑和架构。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。