作者:建榕量化研究

题图:建榕量化研究微信公众号

摘要

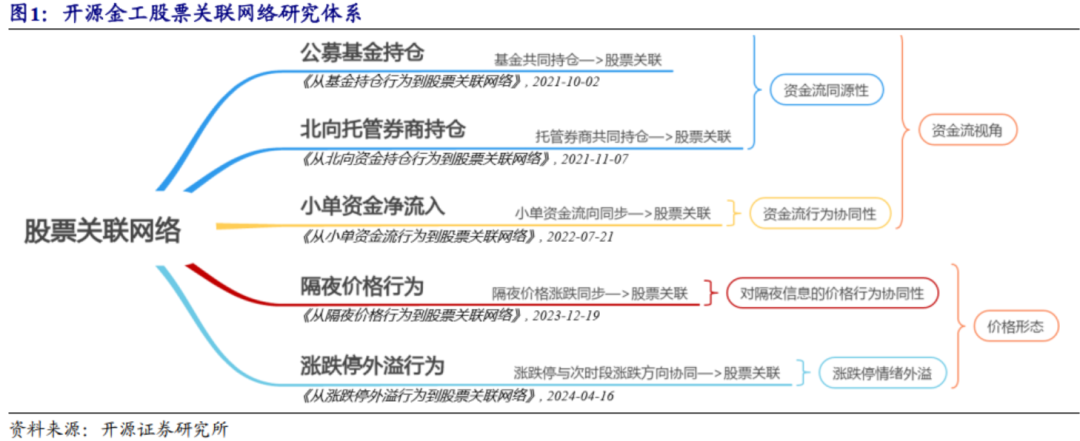

开源金工股票关联网络研究体系

通过股票关联网络探寻关联股票对个股涨跌的牵引力作用,有助于理解A股市场中个股间的涨跌传导机制。我们在股票关联网络方面已积累诸多研究,从资金流与价格形态维度,解释股票间微妙的关联特征,涵盖机构共同持仓、小单资金流向、隔夜价格反应、涨跌停情绪外溢等多类信息。

在基金关联网络中,我们认为股票的关联性源于其背后交易资金的同源性,且要求同源资金对于个股有显著定价权,因而通过基金共同持仓行为刻画股票关联关系;在北向关联网络中,我们遵循前一篇报告的逻辑,通过北向托管券商共同持仓行为刻画股票关联关系,进一步强化了“资金流同源是股票关联的重要来源”这一逻辑的可靠性;在小单关联网络中,我们根据小单资金在两只股票上流入流出的协同程度刻画股票关联;在隔夜关联网络中,我们假设“隔夜收益是对隔夜信息的反应”,认为两只股票的隔夜收益的高度协同,意味着两只股票受同类隔夜信息影响,因而其关联度较高。

基于涨跌停情绪外溢构建股票关联网络

本篇报告中,我们从价格形态出发,通过涨跌停情绪外溢现象,寻找股票关联特征。涨跌停情绪外溢是指,若股票A在当前时点价格触及涨停板,导致其买入受限,投资者寻找其关联股票,进而导致关联股票之后出现价格上涨的现象。逻辑上,日内交易活跃阶段,投资者交易情绪较高,对于市场有较高关注度,涨跌停情绪外溢发生概率相对较高。因此,我们选取过去20个交易日、每日开盘90分钟交易数据构建涨跌停外溢股票关联网络。通过前一分钟涨跌停个股涨跌停方向与当前分钟跟随个股涨跌方向相匹配,得到涨跌停个股对跟随个股关联度,构建涨跌停外溢关联网络。

股票关联网络牵引因子表现稳健

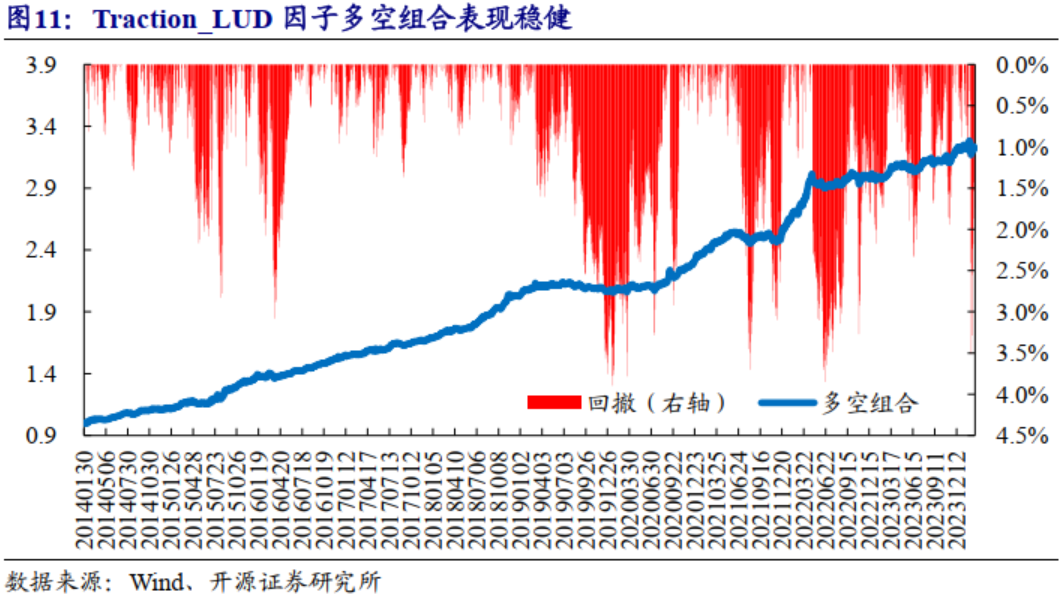

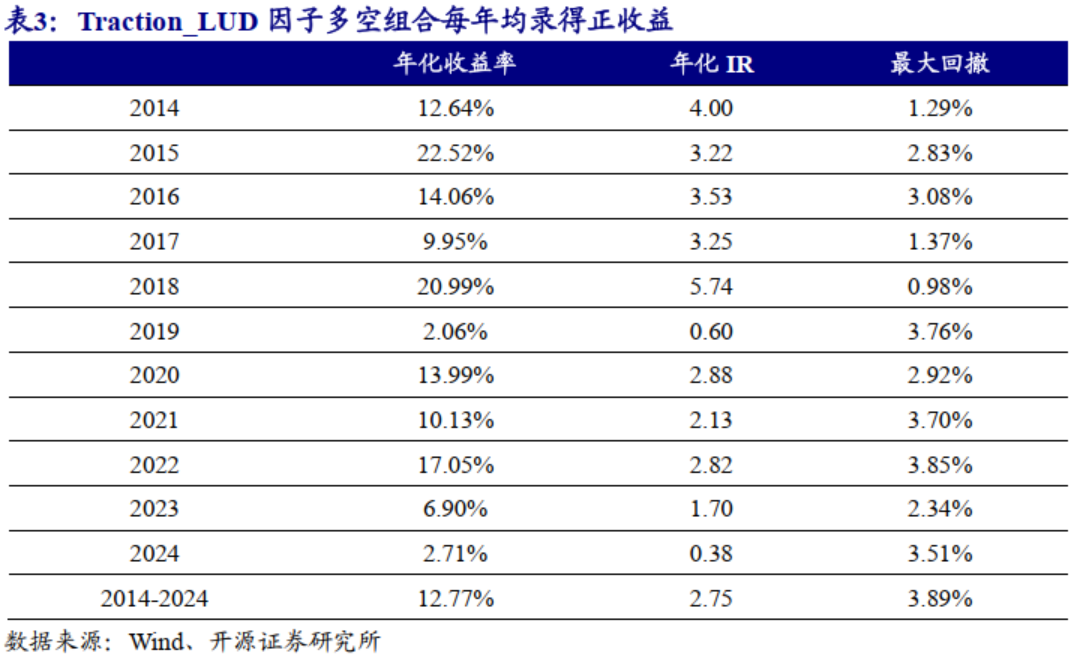

基于股票关联网络,我们将个股超涨与超跌的判断基准,从全市场涨跌幅缩小到其高关联股票涨跌幅,由全域反转转为局域反转逻辑,从而构建涨跌停关联网络牵引因子——Traction_LUD。因子RankIC均值为4.36%,RankICIR为2.84。多空组合表现稳健,年化收益率12.8%,年化IR2.75,最大回撤3.89%,发生在2022年6月,月度胜率75.2%。

合成因子Traction_comb收益表现稳健

我们将Traction系列4因子等权合成,得到Traction_comb因子,从而将5个方向的股价牵引力形成合力,因子RankIC均值6.5%,RankICIR3.9。在全市场中,Traction_comb因子多空年化收益率22%,年化IR4.46,最大回撤5%,月度胜率86%。指数增强方面,在沪深300、中证500和中证1000中,指增组合超额年化收益率分别为6.2%、9.5%和9.5%,年化IR分别为1.7、1.5和1.3。

01

基于涨跌停情绪外溢构建股票关联网络

通过股票关联网络探寻关联股票对个股涨跌的牵引力作用,有助于理解A股市场中个股间的涨跌传导机制。我们在股票关联网络方面已积累诸多研究,从资金流与价格形态维度,解释股票间微妙的关联特征,涵盖机构共同持仓、小单资金流向、隔夜价格反应、涨跌停情绪外溢等多类信息。

在报告《从基金持仓行为到股票关联网络》中,我们认为股票的关联性源于其背后交易资金的同源性,且要求同源资金对于个股有显著定价权,因而通过基金共同持仓行为刻画股票关联关系;在报告《从北向资金持仓行为到股票关联网络》中,我们遵循前一篇报告的逻辑,通过北向托管券商共同持仓行为刻画股票关联关系,进一步强化“资金流同源是股票关联的重要来源”这一逻辑的可靠性;在报告《从小单资金流行为到股票关联网络》中,我们根据小单资金在两只股票上流入与流出的协同程度刻画股票关联;在报告《从隔夜价格行为到股票关联网络》中,我们假设“隔夜收益是对隔夜信息的价格反应”,认为两只股票隔夜收益的高度协同,意味着两只股票受同类隔夜信息的影响,因而其关联度较高。

本篇报告中,我们从价格形态出发,通过涨跌停情绪外溢现象,寻找股票关联特征。涨跌停情绪外溢是指,若股票A在当前时点价格触及涨停板,导致其买入受限,投资者寻找其关联股票,进而导致关联股票之后出现价格上涨的现象。

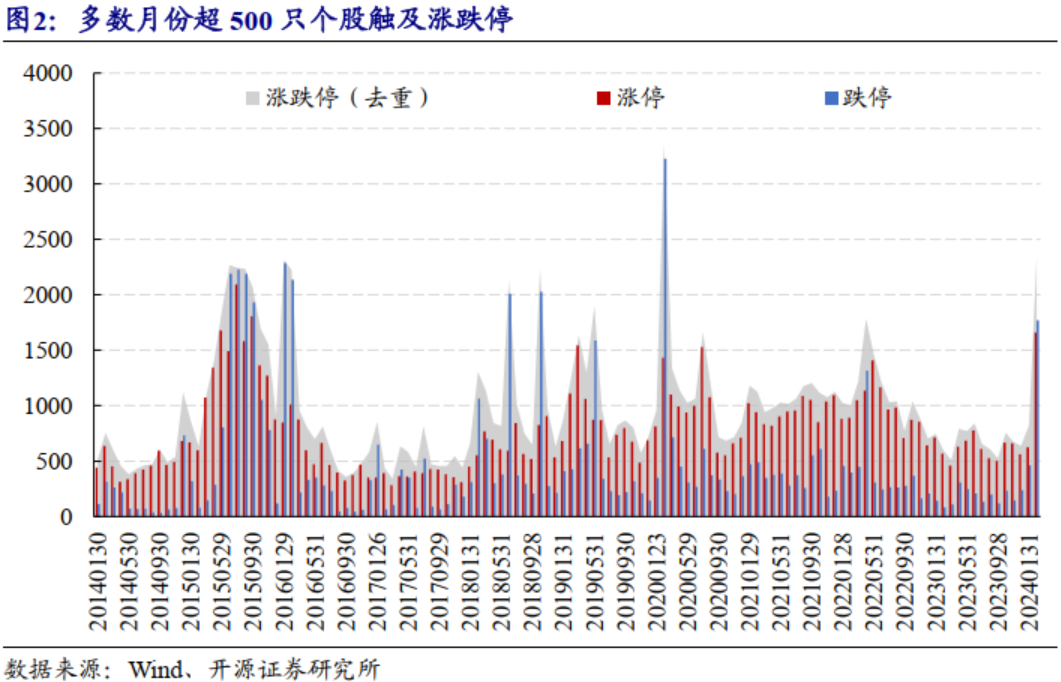

我们通过日内分钟价格数据,识别个股日内触及涨跌停板的时点,按月统计涨跌停股票数量(下文如无特别说明,统计区间均为20140130-20240229),历史各月涨跌停股票数量差异较大,平均每月近1000只个股触及涨跌停,且多数月份涨跌停个股数超过500只。

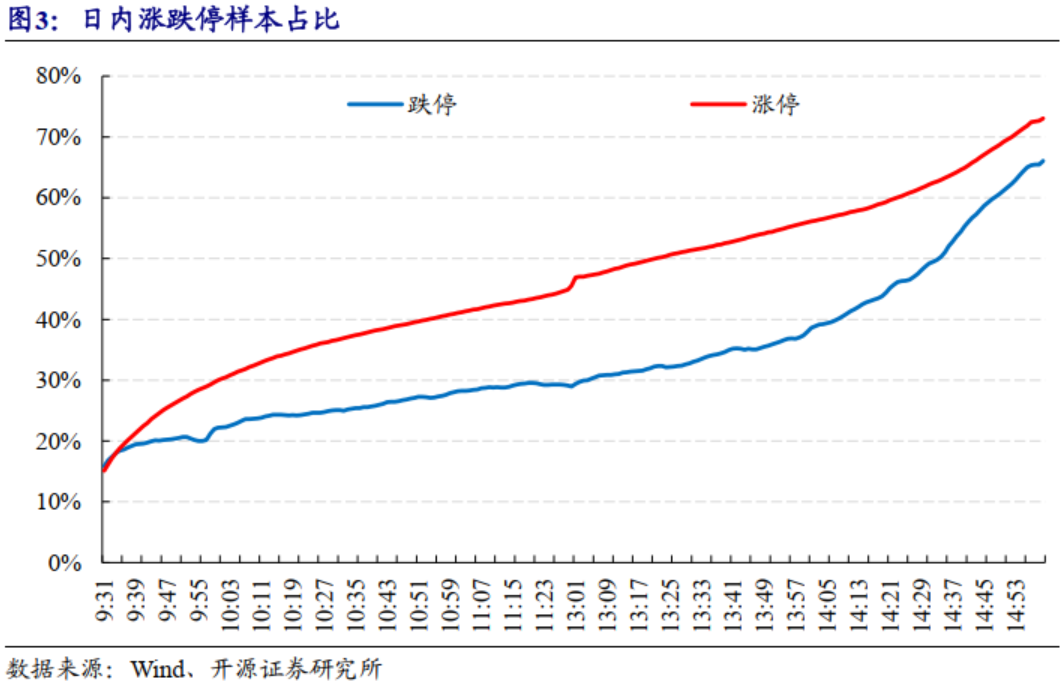

我们以统计区间内全部涨(跌)停样本量为分母,计算日内各时点的涨(跌)停在板样本占比。开盘9:31涨停在板样本占比15%,跌停在板样本占比16%;上午11:30涨停在板样本占比46%,跌停在板样本占比29%;收盘15:00涨停在板样本占比73%,跌停在板样本占比66%,说明日内触及涨停板但收盘破板的样本占27%,日内触及跌停板但收盘破板的样本占34%。

另外,分钟涨(跌)停在板样本占比的边际变化,一定程度反映了当前时点刚刚触及涨(跌)停板的样本占比情况。从边际变化来看,日内刚刚触及涨停板时点分布相对均匀,而刚刚触及跌停板时点较多分布于尾盘阶段。

逻辑上,日内交易活跃阶段,投资者交易情绪较高,对于市场有较高关注度,涨跌停情绪外溢发生概率相对较高。因此,我们选取过去20个交易日、每日开盘90分钟交易数据构建涨跌停外溢股票关联网络。将前一分钟涨跌停个股的涨跌停方向与当前分钟跟随个股的涨跌方向相匹配,得到涨跌停个股对跟随个股的关联度,构建涨跌停外溢关联网络。

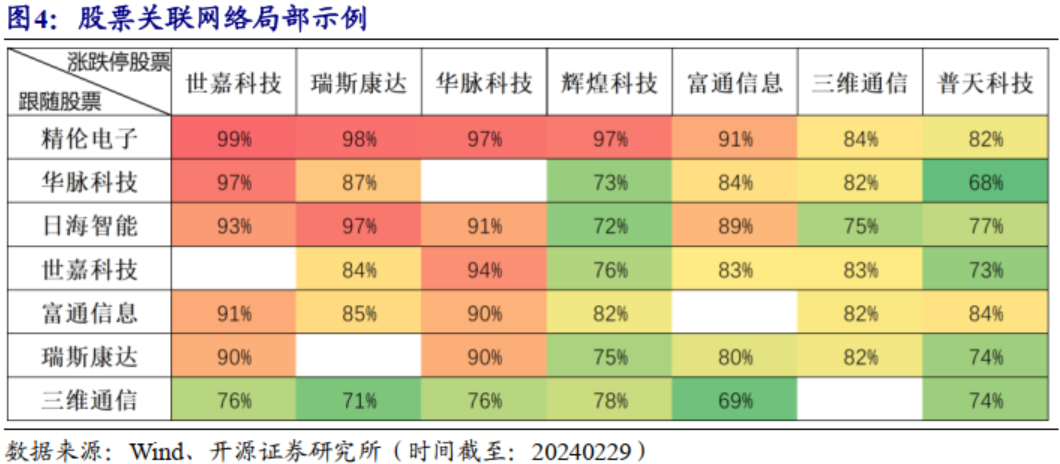

通过股票间的关联度指标,我们将当月涨跌停个股与全市场个股相关联,从而构建股票关联网络。如图4所示,在股票关联网络局部示例中,世嘉科技对华脉科技关联度97%,而华脉科技对世嘉科技关联度94%,二者非对称。

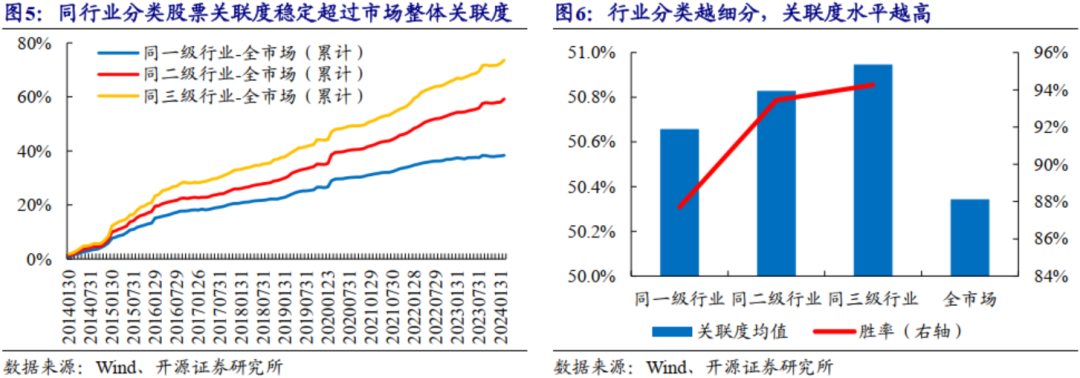

股票的高关联常见于同行业的股票之间,本文通过涨跌停外溢构建股票关联网络,其必要条件之一为“同行业股票间的关联度理应更高”。为此,我们统计了同一行业分类下股票的关联度水平,并与全市场股票整体关联度作对比,结果显示,同一行业分类下股票的关联度稳定超过全市场股票整体关联度,且行业分类越细分,关联度水平越高。

02

构建关联网络牵引因子刻画股票补涨逻辑

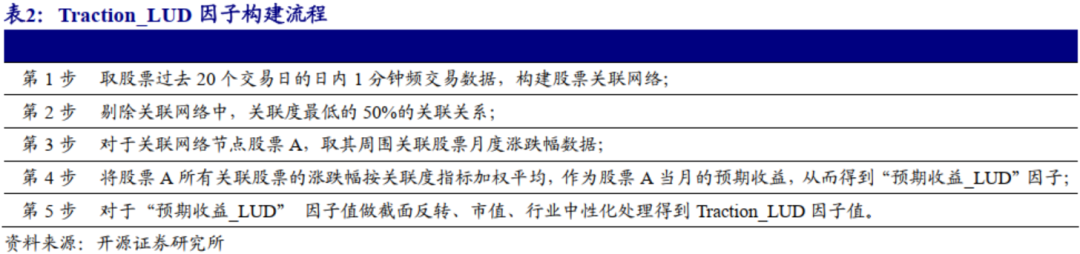

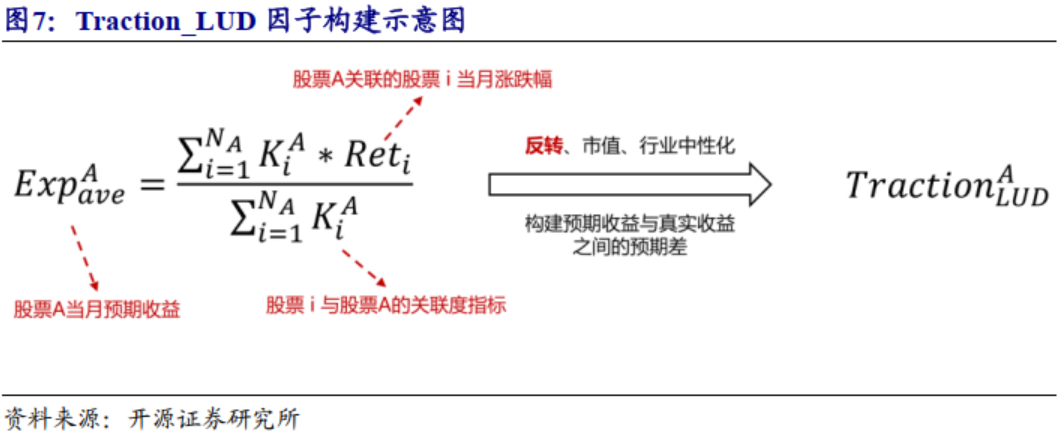

传统反转因子的逻辑在于,以全市场股票涨跌幅作为基准,判断个股的超涨或超跌。基于股票关联网络,我们将个股超涨与超跌的判断基准,从全市场涨跌幅缩小到其高关联股票涨跌幅,由全域反转转为局域反转逻辑,从而构建涨跌停关联网络牵引因子——Traction_LUD。(因子构建参考表2与图7)

Traction_LUD因子构建过程中,将股票A周围关联股票的月收益加权平均作为股票A预期收益,权重为关联股票对股票A的关联度,将预期收益因子做反转、市值、行业中性化得到因子值。其中,通过中性化反转因子构建股票A真实收益与预期收益之间的预期差,因子值越高,股票A的未来补涨空间越大。

参数敏感性方面,我们分别选取日内不同时间段数据构建股票关联网络,并按不同比例剔除关联度较低的关联关系,从而对比因子RankIC均值变化。最终选择开盘90分钟构建股票关联网络,并剔除关联网络中关联度较低的50%关联关系,因子RankIC均值为4.36%,RankICIR为2.84,因子有效性较高,且参数具有稳定性。

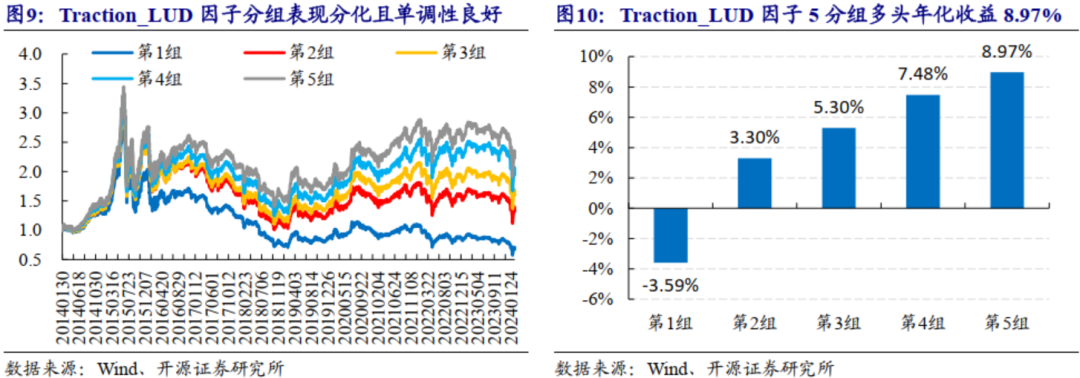

我们对Traction_LUD因子进行分组回测,测试区间为20140130-20240229,月频调仓,费率双边千三。Traction_LUD因子分组单调性良好,5分组多头年化收益8.97%,月均换手率77%。

Traction_LUD因子多空组合表现稳健,年化收益率12.8%,年化IR2.75,最大回撤3.89%,发生在2022年6月,月度胜率75.2%。

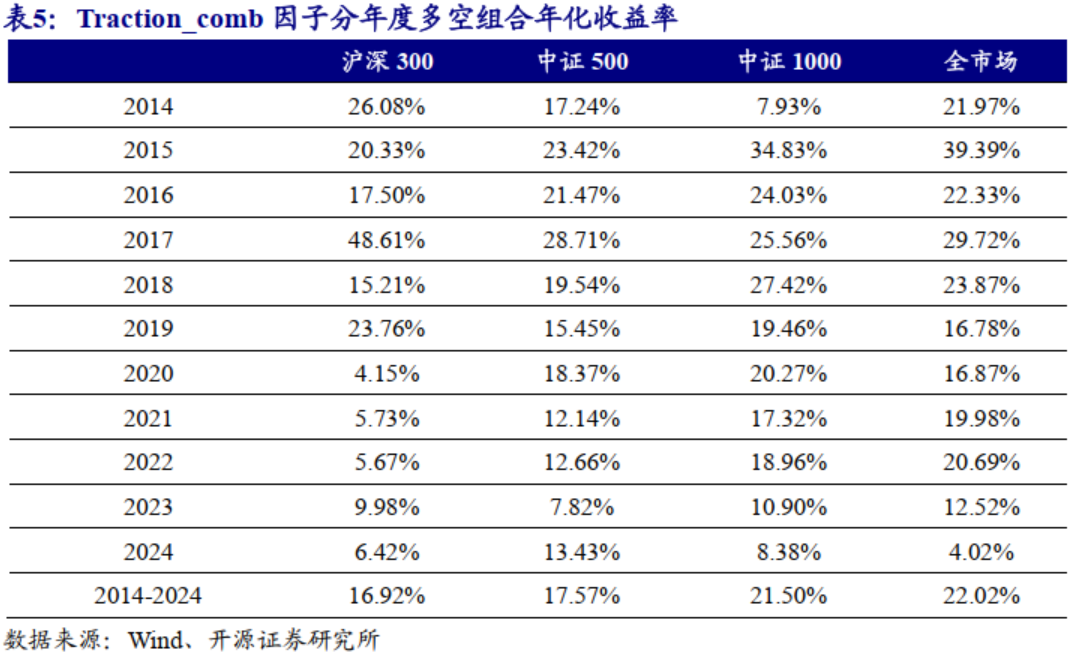

分年度表现来看,Traction_LUD因子多空组合每年均录得正收益,其中,2019年、2023年与2024年收益偏低,其余年份均录得较高收益。

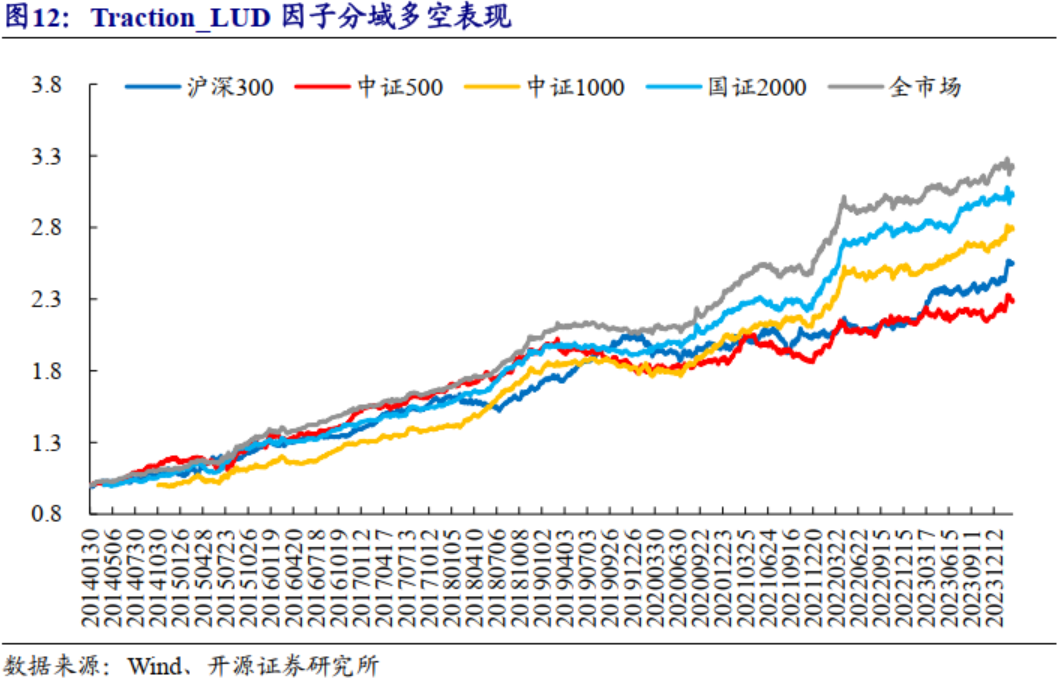

从不同选股域多空表现来看,沪深300股票池中,因子多空年化收益率10.1%,年化IR1.5,最大回撤8.9%,月度胜率69.4%;中证500股票池中,因子多空年化收益率8.9%,年化IR1.4,最大回撤12.2%,月度胜率64%;中证1000股票池中,因子多空年化收益率12%,年化IR2.2,最大回撤7%,月度胜率71%;国证2000股票池中,因子多空年化收益率12.2%,年化IR2.5,最大回撤6.8%,月度胜率75%。

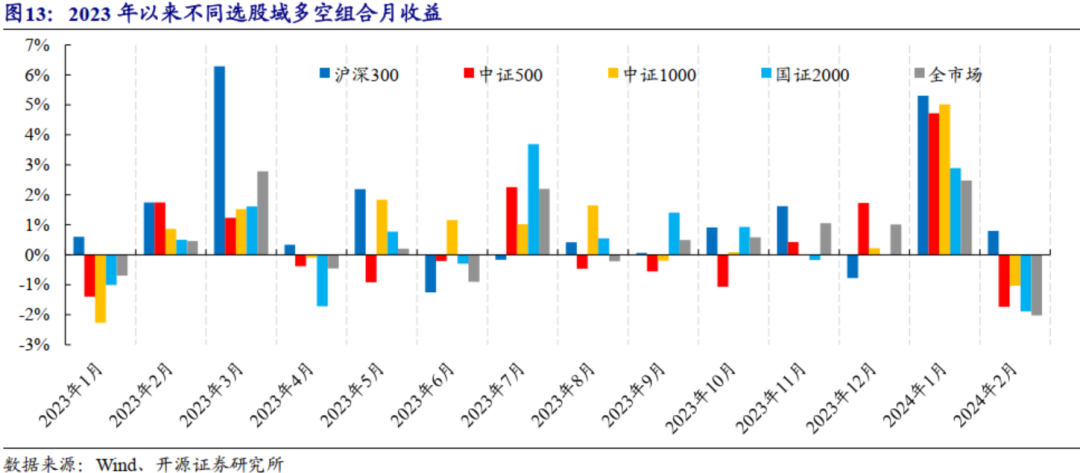

2023年以来,Traction_LUD因子在沪深300与中证1000股票池中,多空收益率较高,分别为19.3%与10%,全市场中多空收益率7.1%,中证500中多空收益率5.3%,国证2000中多空收益率7.3%,因子在2023年2月、3月、5月、7月、2024年1月多空收益较高,在2023年1月、4月、2024年2月多空收益有所回撤。

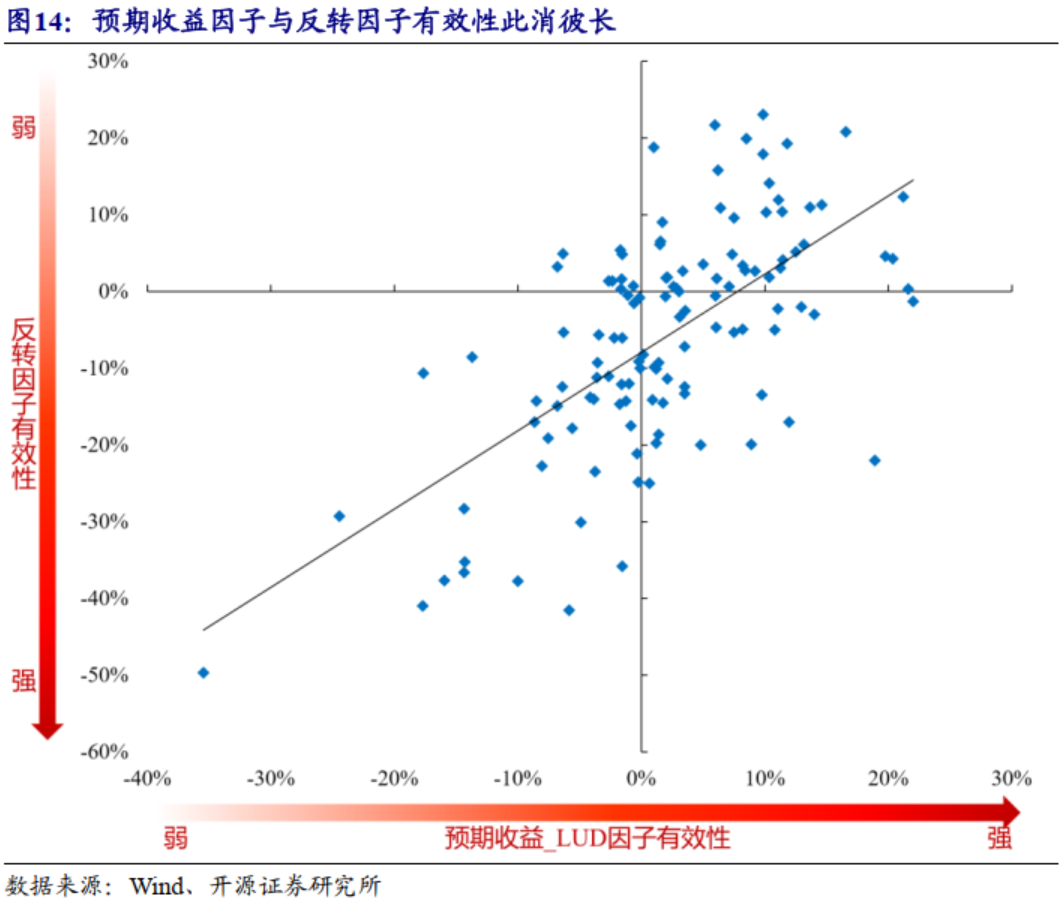

从因子相关性来看,预期收益因子与反转因子截面相关性29.7%,IC序列相关性64.8%。对比预期收益因子与反转因子月度IC的序列关系,如图14所示,预期收益因子与反转因子有效性此消彼长,个股反转越强的月份,预期收益因子越弱,个股反转越弱的月份,预期收益因子越强。经过反转、市值与行业中性化处理后,Traction_LUD因子与Barra因子之间相关性整体较低。

03

Traction系列合成因子表现稳健

股票关联网络系列研究中,我们通过基金关联网络构建Traction_F因子,通过北向托管券商关联网络构建Traction_NS因子,通过小单关联网络构建Traction_SI因子,通过隔夜价格关联网络构建Traction_ORE因子,通过涨跌停外溢关联网络构建Traction_LUD因子。

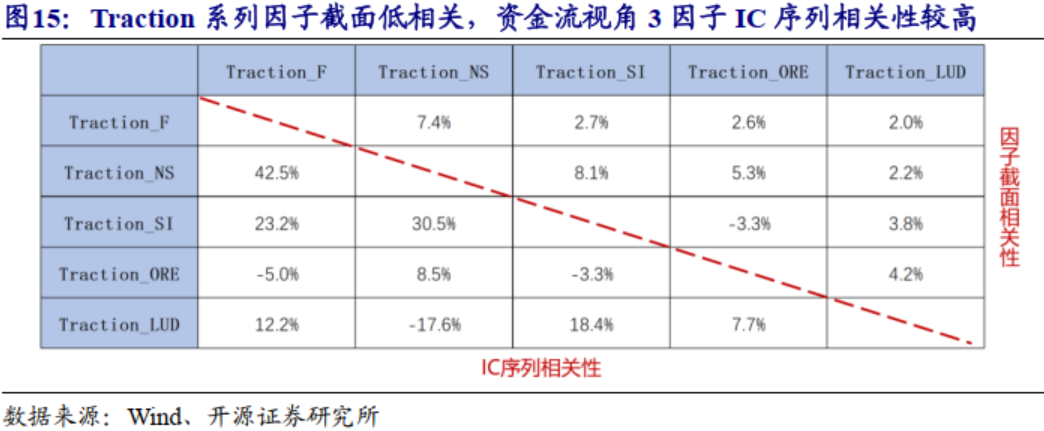

从因子相关性来看,Traction系列因子之间截面相关性较低,资金流视角的三个因子之间的IC序列相关性较高,Traction_SI因子与Traction_F因子、Traction_NS因子IC序列相关性分别为23.2%和30.5%,Traction_F因子与Traction_NS因子IC序列相关性达到42.5%。Traction_LUD与其他四个因子之间的IC序列相关性低于20%。

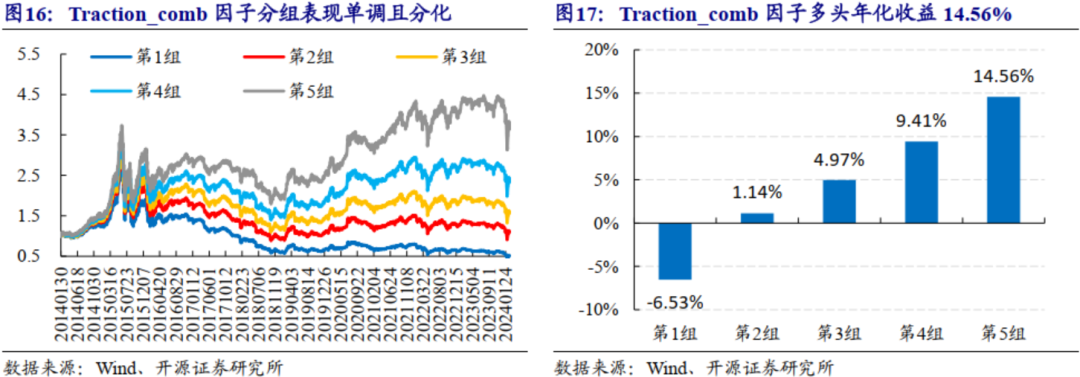

我们将Traction系列5因子等权合成,得到Traction_comb因子,从而将5个方向的股价牵引力形成合力,因子RankIC均值6.5%,RankICIR3.9。

从分组表现来看,Traction_comb因子5分组表现单调且分化,多头组年化收益14.56%,多头收益贡献显著,月均换手率73%。

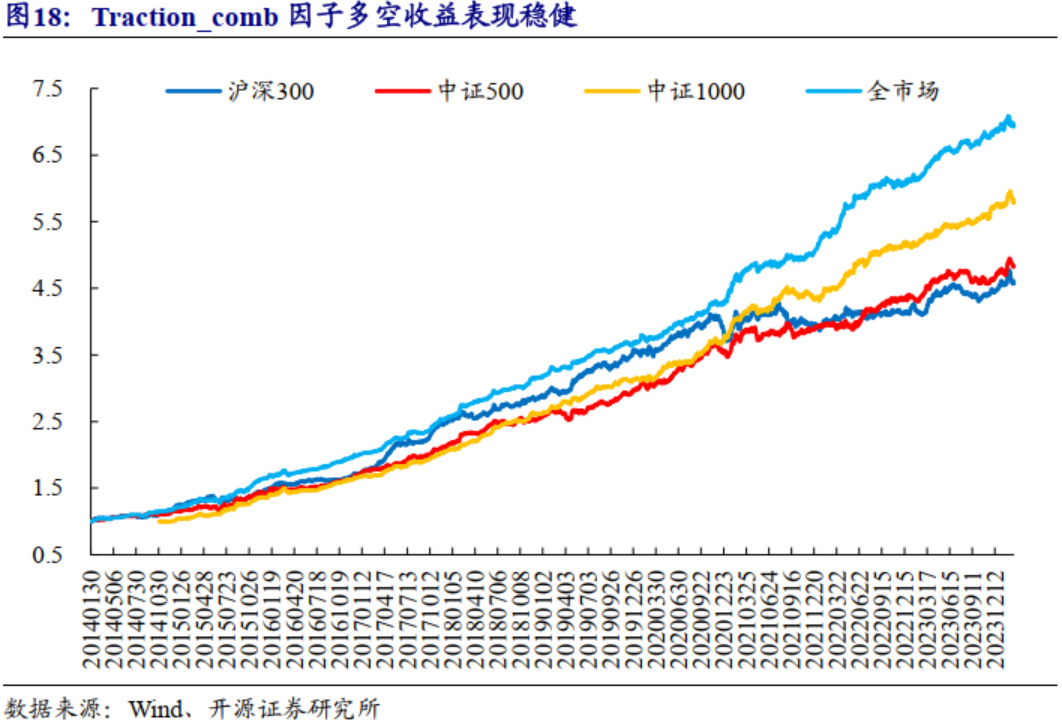

从不同选股域多空组合表现来看,在全市场中,Traction_comb因子多空年化收益率22%,年化IR4.46,最大回撤5%,月度胜率86%;在沪深300中,Traction_comb因子多空年化收益率16.9%,年化IR2.2,最大回撤10%,月度胜率74%;在中证500中,Traction_comb因子多空年化收益率17.6%,年化IR2.59,最大回撤7.4%,月度胜率77%;在中证1000中,Traction_comb因子多空年化收益率21.5%,年化IR3.78,最大回撤4.6%,月度胜率82%。

分年度多空组合表现来看,Traction_comb因子在中证500、中证1000及全市场股票池中,多空组合在每年均录得较高收益;在沪深300股票池中,2020年之前多空收益较高,2020年之后多空收益显著下滑。

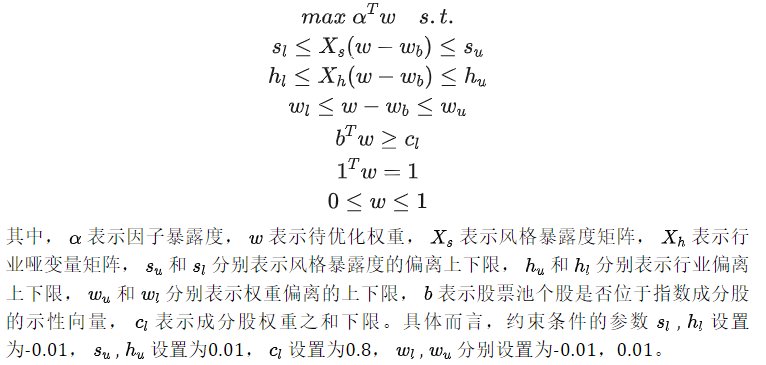

为了更好地控制跟踪偏离度,我们尝试使用约束优化求解的方式,通过Traction_comb因子对沪深300、中证500和中证1000进行增强测试。Traction_comb因子为正向因子,因此组合因子暴露度最大化等价于预期收益率最大化。

在沪深300中,指增组合超额年化收益率6.2%,年化IR1.7,最大回撤4.8%,月度胜率70%;在中证500中,指增组合超额年化收益率9.5%,年化IR1.5,最大回撤14.9%,月度胜率72%;在中证1000中,指增组合超额年化收益率9.5%,年化IR1.3,最大回撤14.5%,月度胜率65%。

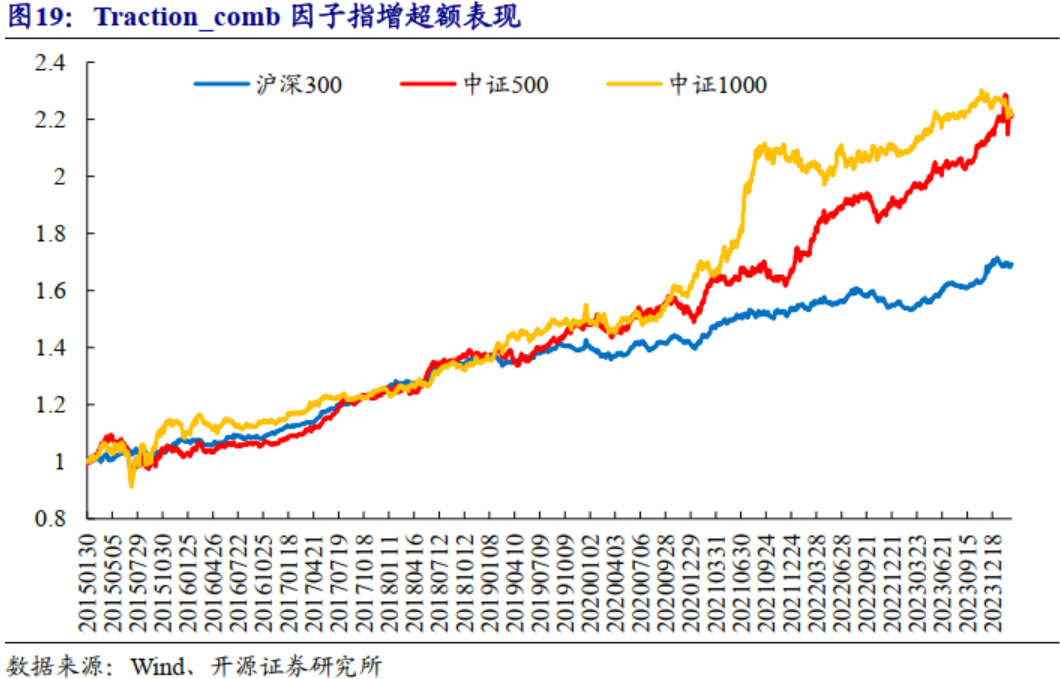

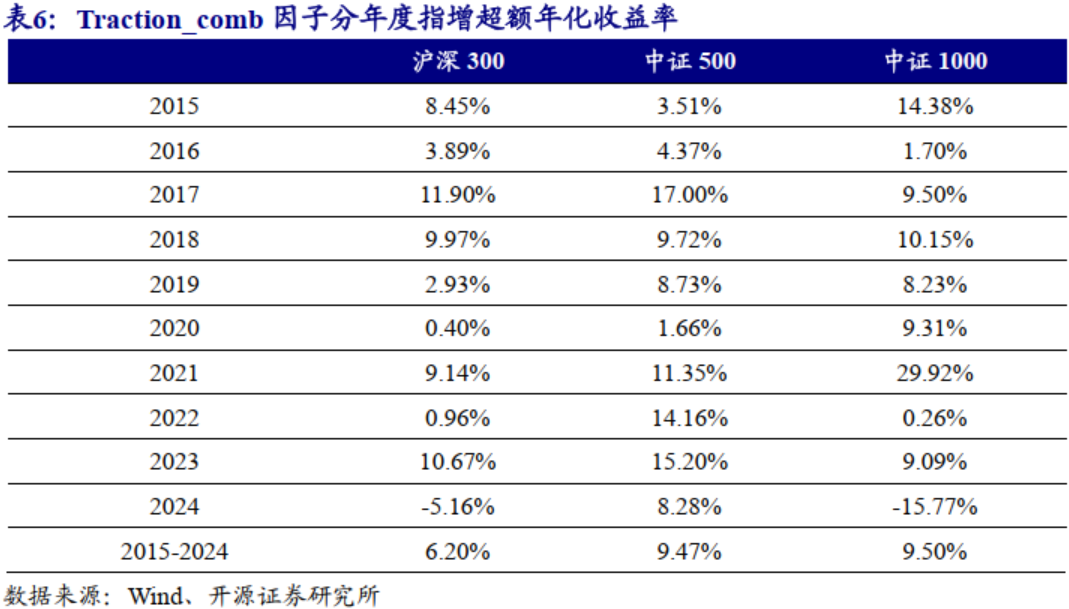

分年度来看,在中证500中,指增组合每年均录得正超额;在沪深300中,除2024年录得负超额外,指增组合其余年份均录得正超额;在中证1000中,除2024年录得负超额外,指增组合其余年份均录得正超额。

04

风险提示

模型测试基于历史数据,市场未来可能发生变化。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。