今天是利率篇第一讲——骑乘策略。

我反反复复改了好几篇文案,还是不得不加入了一些公式和计算部分。

希望这些复杂的数字不会让人读起来太枯燥,

谢谢支持!

01 买陡峭的债券

我是一个债券商人,今天来到市场上采购债券。

东挑挑西看看,看到一只1年期债券,到期收益率(后文简称YTM)是2.3353%:

.png)

感觉有点低,然后又看到一个2年期债券,因为期限比1年期长,所以YTM也会比1年期高,达到了2.4168%:

.png)

剩余期限增加了1年,但是收益率只增加了8.15BP(期限利差),感觉有点不划算。

继续往前看:

.png)

我发现,6年期债券比5年期债券,YTM一下子多了12.36BP,好像很划算的样子!

.png)

.png)

.png)

.png)

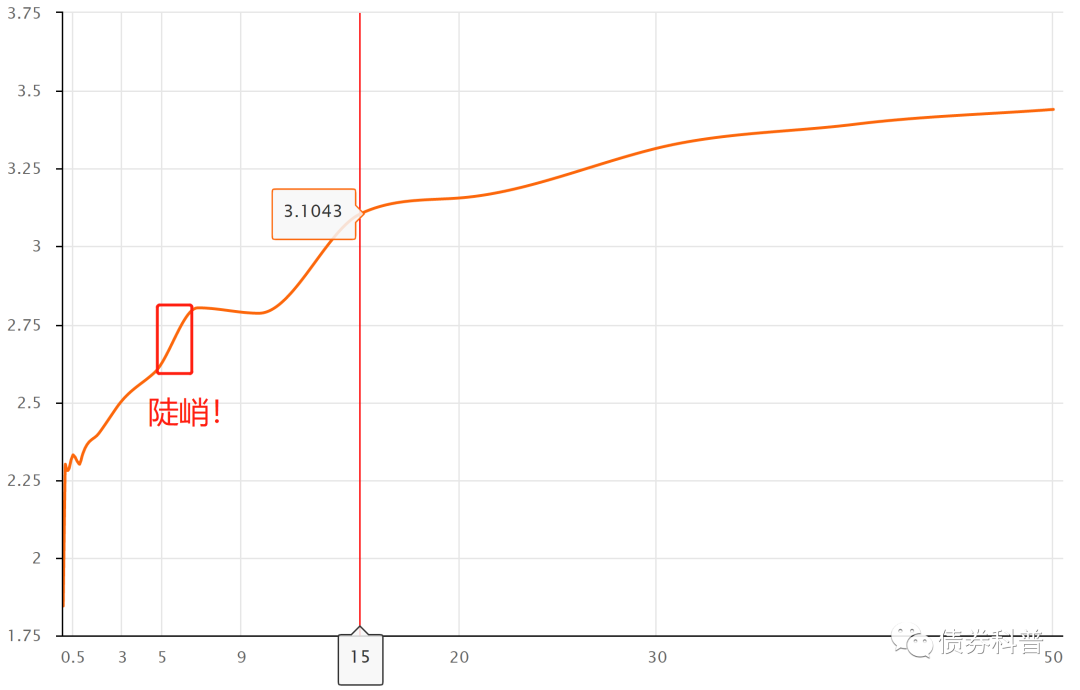

同时我从图形上观察到,5年期到6年期的这一段曲线,就像突然抬升了一个台阶一样,比较陡峭;

与之相反的则是7年期到9年期这一段曲线,随着剩余期限进一步拉长,YTM不但没有上升反而还下降了(倒挂),这种期限更长收益率更低的债券我自然是不会买的。

于是我决定花100元买下这只6年期,YTM2.7508%的债券(假设该债券票息刚好是2.7508%)。

02 一年后卖出

时间很快过了一年。这一年里,我已经收到了2.7508元的债券派息。但很可惜,我现在需要用钱,于是决定把这只债券卖出去。

我到市场上观察了一下别人家的债券什么价格,发现和去年我买的时候没有变化,各个期限收益率完全一样。6年期债YTM还是2.7508%,5年期债YTM还是2.6272%。

唯一的变化是,我去年花100元买的6年期债券,现在已经只剩下5年了,别人家的5年期债券YTM只有2.6272%,而我的债券票息有2.7508%,这意味着我的债券每年要比别人家的债券多出0.1236元的收益,5年总共会多出0.618元的收益。

既然我的债券比别人的要好,那自然很多人都争着要买,100块钱原价我当然就不卖了。

考虑到多出了0.618元的总收益,我决定涨价0.5元,也就是按100.5元出售我的债券。

| 市场上的5年期债券:YTM2.6272% |

| 我的债券:价格100.5元,票息2.7508% |

哪个收益率更高呢?

| YTM | =(总利润)/(本金*年数) |

| 总利润 | =5年的利息+到期的100块钱-本金=2.7508*5+100-100.5=13.254 |

| 本金*年数 | =100.5*5=502.5 |

| YTM | =13.254/502.5=2.6376%>2.6272% |

买家们发现,即使涨价了0.5元,我的票还是比市场上的5年券收益要高1BP,于是还是决定买我的券;

那么我持有1年的实际收益率是多少呢?

(2.7508(票息收益)+0.5(资本利得))/100(本金)=3.2508%

可以说是一笔相当不错的生意!

03 总结

骑乘策略的核心是:当我们发现某一段收益率曲线特别陡峭时,买入收益率较高的债券。

随着这只债券逐渐临近到期,债券不但会每年派发较高的票息,同时债券本身还会涨价。

但骑乘策略不是稳赚不赔的!骑乘主要怕两种情况:

1.市场收益率整体上行。如果我拿着2.7508%的债券到市场上来,发现到处都是3%的5年期券,那我就只能含泪打折出售了;

2.收益率曲线变得平坦。也就是长端收益率没动,但是短端收益率上行,那么效果和1是一样的。图中比较典型的是10年期到7年期,收益率倒挂的这一段。

那么反过来说,骑乘策略在另外两种情况中将得到额外加成:

1.市场收益率整体下行。这种情况所有债券都会受益。

2.收益率曲线更加陡峭。长端不动,但是短端收益率下行。

以上就是收益率曲线类策略中最为经典的一种——骑乘策略解析。