01. 创始人团队

全球Top10对冲基金从业背景

大道投资的创始团队由朱明强和刘小康组成,他们是清华大学的校友,也是量化投资的坚定信仰者。

朱明强先生本科毕业自清华大学,当时他就读的专业是汽车工程。虽然他在专业上取得了亮眼的学术成绩,但他深觉在工程领域之外挥之不去对于数学这个学科的深度热爱。于是在清华毕业后,他坚定地选择赴美攻读UCLA的应用数学博士,并在顶尖教授的指导下充分展示了自己的数学天分和才华。

朱明强先生的职业经历比较丰富。他在博士毕业后能够迅速进入华尔街的瑞士信贷银行总部工作,这本身就是对他学术背景和专业能力的肯定。在瑞士信贷银行,朱明强先生专注于金融衍生品交易,这是一个高度专业化和竞争激烈的领域,需要深厚的金融知识和分析能力。他在这方面的两年多经验为他后来的职业发展打下了坚实的基础。2010年,朱明强先生加入了全球顶尖的量化私募对冲基金Two Sigma,Two Sigma是一家以数据驱动的投资策略而著称的公司。朱明强先生在Two Sigma主要负责中高频CTA(Commodity Trading Advisors)和亚太区股票阿尔法方面的研究。这些工作不仅要求他具备深厚的数学和统计学知识,还需要他能够处理和分析大量的数据,发现并利用市场中的潜在机会,也取得了非常不错的业绩表现。2014年,由于家庭原因,朱明强先生选择回到香港定居,并在同年在深圳创立了大道投资。大道投资是一家以科技为驱动的投资公司,致力于通过先进的技术和算法来发现投资机会并为客户创造收益。

大道投资目前有九位量化研究员,朱明强先生在公司也扮演着研究员的导师角色,指导他们在CTA、股票领域进行研究工作,带领他们进行因子挖掘和模型构建等相关工作。此外,朱总还担任公司风险控制优化的总PM,负责模型的优化工作。

刘小康先生是朱明强先生在清华大学时的师弟,本硕均毕业自清华大学的计算机系。在参与联合创立大道投资之前,刘小康先生在腾讯科技以及海通国际一直从事跟金融科技相关的工作,在风控领域有着丰富的成熟经验。

在大道投资成立之初,朱明强先生负责量化策略的研发,刘小康先生负责全流程、自动化交易的实现。这样一种数学+计算机联袂组合的创始团队背景,使得大道投资自成立到现在一直保持着金融公司的强科技属性,从大道投资的英文名称----Deep Data Capital可以看出,对深度数据的信仰代表了大道alpha的来源。在长达十年量化赛道的携手耕耘之路上,朱明强先生和刘小康先生既是不可多得的长期稳定的合作伙伴,也是拥有着同样纯粹量化信仰的投资人。

02. 大道关键词

高度专注研发、持续更迭、多元策略组成

首先大道秉承——从数据中找寻投资之“道”的投资理念,认为真正的Alpha是蕴藏在data里面,对数据的深度和广度的挖掘构成了其Alpha的一切。多年来,他们持续在不同的市场行情和环境下积累数据、进行精细研究,并持续迭代优化策略。不断优化软硬件设施,坚定量化投资信仰,时刻保持敬畏之心。所有这些因素共同构成了大道投资在量化市场上的持续生命力和核心的竞争优势。

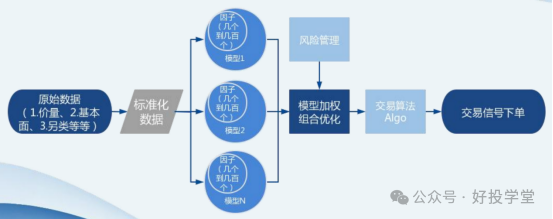

研究流程始于原始数据,其中包括约60%的量价数据、约20%的基本面数据以及约20%的另类数据等。这些数据经过清洗和标准化处理后,分发给研究员,他们根据个人擅长和兴趣进行因子挖掘和模型构建等工作。研究员的主要任务是产出有效的模型,这些模型会在风险管理和约束的基础上,由PM进行最终的模型加权和组合优化。

大道采用多模型研究框架,与传统的多因子框架可能有所不同。这一方法基于长期主义思维,致力于培养投研人才,每位研究员能够完成从因子挖掘到模型构建再到组合优化的全过程,最终成长为一名在量化领域拥有复合经验的优秀基金经理。

在策略研发上涵盖了三大层面,包括海量数据挖掘;运用各种前沿科学的计算机模型进行构建和使用,包括因子挖掘、因子组合、日内回转T0及算法交易模型;由IT团队负责维护自研的交易系统、数据网络、并行算力以及实时监控和数据分析平台。

股票策略上由20多个不同的子模型组合,子模型之间相关性低于20%,策略分布涵盖了传统的因子策略、价量技术面策略、量化基本面策略、机器学习策略等等。市场中性策略主要由Alpha策略和T0策略综合贡献收益,贡献比大概为3:1 。

(1)Alpha策略包括传统的因子策略、价量技术面策略、量化基本面策略、机器学习策略等,其利用量化选股模型挑选出一篮子超越指数的股票组合,并通过做空等量的股指期货来获取相对稳定的Alpha收益。

在风控管理上严格约束,运用自研风控系统+barra风控模型进行风险管理。平均持仓大约有1,800只股票,每只股票的市值上限不超过1%,以确保风险分散,多空头敞口基本达到完全对冲状态,市值上的敞口一般不超过3%,通过在盘中自动匹配股票和等量的股指期货仓位来实现。

(2)T0策略是在Alpha底仓基础上,利用A股市场内的日内短线交易机会。能够平滑交易曲线,降低回撤和波动,以此增强底仓收益,平均持仓时长在15-30分钟内。

03. 大道思考

极端市场情况的应对与思考

2024开年行情对量化各策略来说都不友好,Beta下跌叠加Alpha双杀。据统计,年初到2月8日,中证500指数增强产品平均下跌15.52%;中证1000指数增强平均回撤20.43%;量化选股平均下跌15.17%;市场中性平均下跌4.16%,其中,下跌幅度最大的是2月8日这一周。在这波量化的极端环境行情下,大道的中性策略回撤控制在一个偏理性的区间,最大回撤仅0.9%,在后续也逐步得到修复。主要是因为:

1.大道在底层的基差管理模型方面积累了丰富的经验,模型每天都会进行仓位的优化管理,综合考虑未来的超额收益和基差成本之间的关系。在这一轮量化极端行情开始发酵的过程中,模型已经预测到未来超额收益可能会衰减。再叠加基差成本的扩大的因素,中性产品的仓位得以及时动态地缩减。在节前已经逐步进行降仓,根据优化器得出的结果,最终降到了20%的仓位,这有效降低了由于基差收敛和超额衰减引起的双重回撤,从而极大程度地保护产品的净值,使其没有受到太大的冲击。

2.优化器具备自适应调整风险敞口的功能,在这次下跌中得到了极大的验证。选用的模型预测到某些风格因子,尤其是size因子和非线性市值因子的风险急剧放大,因此自动动态地收紧了基金组合在这些因子上的暴露。这种动态的风格调整极大地降低了由风格因子风险敞口造成的净值回撤。

在后续,大道将进一步在风控上引入极限思维,他们认为:在极端行情下,以风控为出发点的思维能够为投资者提供最大的保护。

Q&A

Q:中性策略代表产品目前管理规模及上限大概是多少?

A:目前公司整体管理规模近14-15亿,中性策略规模占比60%,预计策略容量可达50亿-80亿。

Q:实盘因子数量有多少?子模型的构建方式?

A:我们实盘的因子积累了大约五六百个有效的因子。这些因子到子模型的构建包括线性方式和非线性方式,在子模型的组合中,大多数采用线性模式,而部分会利用机器学习方法。

Q:包括基本面、价量、事件驱动等各类子模型占比是?从因子到模型主要用哪些方法组合?策略的换手率?

A:在我们的实盘交易中,子模型可以大致分类为基本面模型、另类模型和量价模型。在量价模型中,我们进一步分为机器学习的量价模型、行为金融学模型和传统的量价模型。这些模型的占比大致如下:基本面模型和另类模型约占30%,机器学习的模型约占40%,传统的量价模型和行为金融学模型约占30%。

我们的因子到子模型的主要非线性组合方式包括两种:一种是树模型,主要采用流行的XGBoost算法。另一种是神经网络模型,我们也在尝试使用一些高频数据进行组合。

中性策略持股数在1800左右,持股越分散,更容易做T0策略的叠加,所以会有更高的换手率,大约为80倍左右。

Q:不同的子模型预测周期是?每天盘中进行交易的频率?

A:产品整体预测的覆盖周期在3到5天之间,普通版本通常为3到5天,低波版本则约为7天。整天持续交易基于T0模型,交易频率是每五分钟进行一次持续的交易,开盘时信号较多且较强,约占一天交易量的30%。

Q:基差管理模型的信号触发频率?前几次触发是在什么情况下?能否举例说明?

A:在中性收益中,空头收益变得越来越重要,我们对空头基差管理也日益重视。其实并非简单地根据基差的大小来触发机制,而是将股票收益和基差收益融合在一起,同时考虑交易成本和市场冲击成本进行优化。基差管理模型每15分钟发出一次信号,根据实时的基差对股票预测进行调整,是一个缓慢的交易过程。我们的基差管理模型在过去几年中表现良好,能够通过降仓避免大幅回撤,尤其在2021初年小盘和大盘切换时表现出色,而节前的这波行情其实与21年初类似。

Q:这段时间在风控管理上,风格因子偏离度表现?是模型优化的选择吗?

A:风格因子暴露程度主要是受两方面影响:一是模型导向,即模型根据预测结果调整暴露因子,例如认为大盘收益好于小盘收益时,会增加大盘方面的暴露。另一方面是优化器的风险导向,特别是在市场风险较大的时候,优化器会倾向于降低暴露以减小风险,甚至调整暴露使其接近于指数,如500指增产品会购买一些500指数的成分股,实现与中证500指数表现相匹配。

Q:行为金融学模型与量价模型的区分?

A:行为金融学模型强调可解释性和逻辑性,通常基于研究报告、论文以及国内外的研究成果,同时也会借鉴美股的思路,尝试吸取各种思路,注重逻辑的建立。而机器学习模型则更注重大量数据和因子的输入,能够自动提取规律,但也可能存在过拟合的问题。我们在机器学习方面深挖较多,日间和日内的方法论相对来说较为成熟,也努力控制过拟合,以确保实盘表现的稳定性。

关于大道投资具体策略细节及产品线信息,可以通过火富牛尽调库搜索“深圳大道(股票量化)”进一步查看:

https://mp.fof99.com/selected/reportdue

加入"大道投资管理人交流群”

/ 管理人对接 /联合尽调

/end/